文|动脉网

在今年资本寒冬的大背景下,口腔行业依然延续着超高热度。

动脉网统计发现,今年1-8月,口腔一级市场一共发生15起融资事件,融资总金额逾15亿人民币,处在近年融资的高位。

值得注意的是,在融资的企业中,上游企业为11家,占比高达74%。这里面,包括启明创投、北极光创投、高瓴创投、松柏投资、达晨财智等知名机构皆有出手。另外,部分企业还出现了投资人在投资完成后再追加额度的情况。

“口腔行业上游主要是耗材和设备生产商,可分为低值耗材、高值耗材及设备三个细分领域。”聚焦口腔行业的投资人杨鑫(化名)告诉动脉网,“低值耗材竞争激烈,而高值耗材及设备在近几年都有明显的突破,成为了口腔行业具有高潜力发展的领域,特别是正畸和种植两大板块。另外,口腔3D打印的热度也在飞速上升。”

以隐形正畸为例,去年牙科隐形矫治机构时代天使登陆港股时,便引起投资者们疯狂抢购,股价首日暴涨达132%,目前市值超200亿港元;今年年初,同为隐形正畸头部企业的正雅齿科宣布完成D轮融资,融资金额达5亿元。

但另一方面,口腔行业最近也正在经历一场巨变。8月中旬,国家医保局发布了《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知(征求意见稿)》,该《通知》要求将开展口腔种植医疗服务收费和耗材价格专项治理,以及在全国范围内开展相关价格调查登记工作。

这意味着,种植牙集采已经进入关键阶段。而其实早在半年前,浙江宁波、安徽蚌埠等地方城市就已率先“试水”。

“一旦种植牙集采开始,将很有可能在很大程度上改变口腔行业的运营方向。”杨鑫表示,一是传统种植牙耗材价格的降幅比例,是否会导致种植牙市场规模缩水,从而影响到下游服务机构的营收,是当下市场担心的重要问题;二是对牙医医疗服务的定价将提上日程,“以前牙医的医疗服务都是打包在整体价格中的,很难去定量分析。此次借集采或开先河。”

口腔上游为何如此火热?2022年以来的重大变化是什么?种植牙集采会带来哪些变量?未来趋势如何?针对这些问题,动脉网通过梳理,以及与多位行业人士和投资人访谈,以期一窥问题的答案。

VC纷纷押注,口腔上游持续火爆的原因是什么?

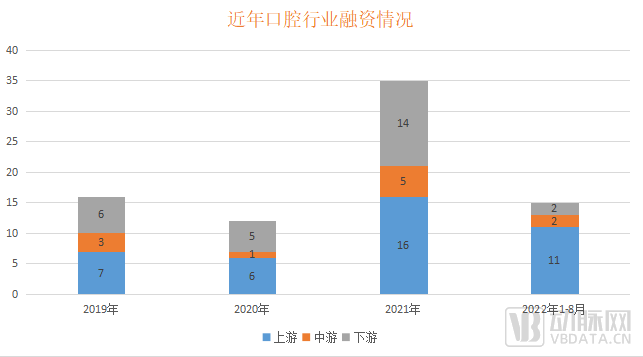

从整个口腔行业近年来的融资情况看,上游的融资频率最为频繁,并且在今年更是受到投资机构们的关注。

近年口腔行业上下游融资情况

投资机构纷纷切换领域背后,实则与行业的现状有关:我国口腔产业链当下的典型特征是价值分布不均衡,上游企业盈利能力强劲,但中下游企业盈利情况略显乏力,头部效应加剧。

如何见得?动脉网在翻阅国瓷材料、美亚光电、时代天使、爱齐科技4家口腔上游企业的财报后发现,它们的毛利率分别在45.04%、51.15%、65%、71.33%。这样的毛利水平,哪怕放在A股4000多家公司里,也普遍处于最靠前的梯队。

而在整个口腔产业链中,医美服务机构和供应链、信息化厂商等中下游企业,平均毛利率的区间在30%-60%,整体是低于上游表现的。另外,中下游还存在获客成本高、议价能力较弱等问题。

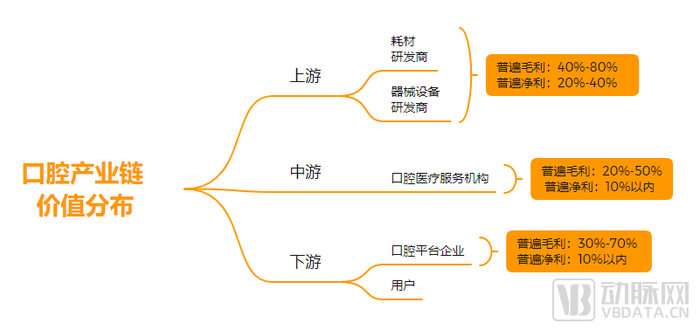

口腔产业链价值分布 动脉网制图

不仅如此,我国口腔服务2020年的渗透率约为24%(中国口腔医疗招股书数据),远低于美国的70%。也就是说,口腔服务需求在较长一段时间内仍将十分旺盛,而口腔上游的耗材和设备可以让潜在的需求变成现实。

2022年的市场数据表现可以佐证。比如国瓷材料、美亚光电的业绩持续上涨,仅上半年两家企业的营收便分别达到了17.31亿元(同比增长17.47%)、9.04亿元(同比增长10.19%)。受疫情影响,时代天使上半年营收5.71亿元,仍与去年同期基本持平。

在高鹄资本发布的《口腔上游——黄金赛道的背后“链主”,三大趋势开启新征途》中提到,口腔上游还具有准入门槛高、技术壁垒强、延展力强等特征。

具体来说,准入门槛高是指口腔上游耗材、器械需要经过严格的临床试验和审批,周期短则2年,长则5年以上,时间周期长;技术壁垒强是因为口腔相关产品多为多学科交叉的产物,这考验工程学、生物学、物理学,甚至美学方面的融合;延展力强则是基于口腔上游产品的标准化特点,其能够开拓到全球市场,并形成规模化效应。

一言以蔽之,凭借需求端的不断提升,以及超强的吸金能力和竞争壁垒,我国口腔产业已经真正开始进入到以技术和产品创新为王的业务增长阶段,这使得上游成为投资机构们押注的核心逻辑。

在此背景下,寻找能够满足更多需求,并带来更多更好产品的上游创新企业,将成为接下来口腔行业的主流。

三大核心投资领域,数字化成趋势

纵观2022年已经获得融资的口腔上游企业,数字化是显著标签。

原因在于,口腔行业当下整体仍偏传统,无论是在设备、耗材、管理流程方面,数字化的渗透率都还较低。另外,囿于口腔行业SKU众多,需求较为分散,中下游企业往往需要整套的解决方案。

因此,以提高诊疗效率为主的数字化和以提升用户体验的平台化一直是行业发力的方向。

而在细分类别上,“隐形正畸”、“种植牙”、“口腔3D打印”成了今年投资机构出手的三大核心领域。由于三大细分领域的投资逻辑和趋势不同,接下来将分别进行论述。

隐形正畸:千亿蓝海市场雏形初现,数字化加速产业变革

正畸市场的发展,与我国错颌畸形的整体患病率有关。

中华口腔医学会口腔正畸专业委员会组织的一次全国调查显示,我国错颌畸形的发病率高达70%左右,这些需求推动着正畸市场的迅速发展。

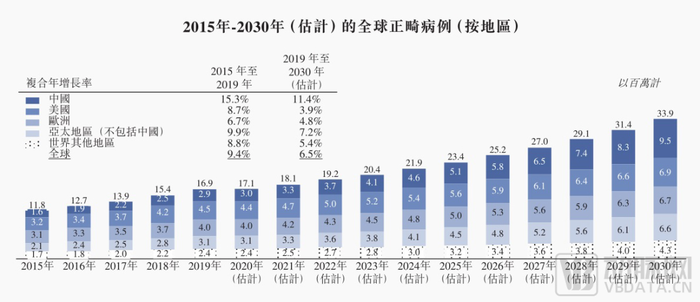

目前,我国正畸案例数目由2015年的160万例增加到了2020年的310万例。其中,通过隐形矫治器解决的正畸案例数目预计2030年将达到380万例,复合年增长率为27.6%,市场潜力巨大,预估十年后达到千亿级市场规模。

资料来源:灼识咨询报告

除了广阔的蓝海空间外,隐形正畸产品超高的毛利率,也是令资本和企业所看重的。这是因为,凭借较高的技术壁垒和潜在的增长市场空间,隐形正畸行业集中度高,头部企业赚钱能力强劲。据我国隐形正畸第一股时代天使的最新财报显示,该公司今年上半年毛利为3.31亿元,毛利率为60.2%。

较高的壁垒和不错的利润空间,使得隐形正畸相关企业频频获得青睐。可以看到,仅今年已获得融资的就有牙领科技、普利生、正雅齿科、爱世乐等,单轮融资金额普遍近亿元。

当然,隐形正畸属于技术驱动的赛道,注重研发是关键。以今年年初融资5亿元的正雅为例,其从2019年至今与泰康拜博沈刚教授正畸团队启动正雅GS产系的研发,围绕“颌位重建” 这一理念进行合作,联合研发出以面形为突破口,将咬合、牙槽突度、颌骨关系等各个因素纳入诊疗标准的正雅GS产系。

又比如3月获得融资的牙领科技,其旗下主打品牌“适美乐”为具有“RAS根骨分析系统”和“RMS诊中监控”专利技术的无托槽隐形矫治器品牌。在三年不到的时间,旗下品牌“适美乐”进入了国内多家大型连锁门诊,服务了数万名患者。

8月获得融资的普利生,则是结合自身在3D打印方面的优势,以3D打印设备为核心,推出了隐形正畸牙套全套解决方案,涵盖隐形正畸中从3D打印和正畸用膜片材料到自动化压膜、切割的全产业链方案,打造隐形正畸全套加工制造流程体系。

从市场格局看,目前该市场由美国的爱齐科技旗下隐适美品牌、时代天使占据大部分,其他企业的市场占比还相对较小。

由于隐形矫正包含了口腔正畸学、计算机科学、材料学、现代智能制造技术和生物力学五大技术领域的综合学科,需要技术和临床无缝嫁接,因此整体技术要求和商业化落地难度大。

另外,隐形正畸的持续渗透也需要更多牙医的加入。为此,作为龙头企业的爱齐科技(隐适美)非常重视在医生推广方面的投入,包括为医生进行宣传、培训和帮医生获客等。

而随着越来越多的企业进入到隐形正畸领域,行业竞争也会日趋激烈。对此,多位行业人士认为,于隐形正畸企业而言,要重视产品的技术差异壁垒,以及重视商业模式的构建,有定价下行空间的企业或能趟出一条道路。

种植牙:集采大势下,国产替代加速进行时

种植牙作为与隐形正畸一样的口腔单一大赛道,一直深受资本喜爱。但种植牙集采消息的放出,却给这个赛道带来了巨大的不确定性。

从当下的市场来看,种植牙的收费主要由耗材、医师服务费以及医院运营费三部分构成,其中,耗材占比约25%,医师服务费约占40%,其余为医院的运营费。

为了规范口腔种植收费,8月发布的《征求意见稿》从项目构成入手,采取的措施包括“技耗分离”、整合价格项目、理顺比价关系三大部分。从这点看,种植牙集采已经进入到关键阶段。

“除了耗材本身较贵,医师服务费高也是阻碍种植牙降价的重要原因。”聚焦口腔行业的投资人杨鑫表示,种植牙此前没有实现“技耗分离”,占大头的手术治疗费不透明,是导致患者感觉种牙贵的原因之一。“随着集采的临近,种植牙价格大概率会下降到合理位置,从而有利于国产替代的加速。”

这里需要提到的背景是,在种植牙这个赛道,由于我国国产种植体的起步较晚,目前市场份额占比很小,大约在7%。背后既有国产种植牙在技术、经验等方面的积累不足,也有整个产业链商业化相对滞后的原因。

以表面处理技术为例,高禾投资研究中心的资料显示,大多数国产口腔种植品牌还停留在简单涂层和喷砂酸蚀处理的二三代水平,而两大种植体龙头企业NobelBiocare与Straumann则分别采用了TiUnite和SLActive(活性亲水SLA)阳极氧化处理和亲水喷砂酸蚀处理的第四代技术,具备更好的生物相容性、耐腐蚀性和骨结核强度。从这点看,国内种植牙企业与国外企业仍存在不小差距。

当然,种植体行业是通过量起规模的,量如果能起来,研发企业的盈利能力就能起来。所以种植牙集采的推行,对于拥有价格优势的国产种植体的发展具有推动作用。

根据《2020中国口腔医疗行业报告》,20至44岁的中青年中平均缺牙数就达到了0.4颗,而种植牙的渗透率仅为2%。这意味着我国种植牙渗透率提升空间广阔:在种植牙产品进入集采后,单颗种植牙费用大幅降低,对种植牙旺盛且未满足的需求将得到释放。

“这里还有个不太容易注意的趋势。据我了解,其实国产的种植体企业在公立医院,特别是在北上广公立医院开户成功的比较少,前几年国产品牌几乎没机会进入,大家都聚集在不需要开户的民营医院或诊所。但集采的到来或许能打开这个通道。企业在公立医院开户成功,自然渠道各方面都能更好走通。”口腔行业资深投资人吕桑此前告诉动脉网,这个过程中也有风险。“企业在研发上该投入还是要敢于投入,不要种植牙价格下来了,一上量,产能却扩不出来,品质也控制不了,这个问题就很大。”

不过,国产替代也不是一朝一夕。从临床的视角来观察,也需要一个时间让医生去适应新(国产)种植体对于患者方方面面的影响。

因此,一旦集采落地,对于相对低端的产品,要积极进入集采以扩充市场份额,而对于中高端产品则要寻找特定高价值人群,从整体解决方案层面占领用户心智。

口腔3D打印:市场方兴未艾,技术变革推动行业大发展

今年饱受资本关注的还有口腔3D打印的企业,获得融资的有倍康美、铖联科技、铼赛智能等创新企业。

火热背后的原因在于,口腔是3D打印企重要应用场景之一。其中,用于口腔的3D打印技术主要包括两大类,一是主要用于制造金属牙冠、口腔支架等的金属3D打印;二是主要用于制造牙模、种植牙导板、隐形正畸牙模等的光固化3D打印。

“3D打印为口腔行业带来了数字化升级的机遇,提升了诊疗效率和质量。”聚焦口腔行业的投资人杨鑫表示,口腔行业常用到的3D打印技术主要分为四种类型,其一是光敏树脂选择固化技术(SLA),其二是选择性激光熔化技术(SLM),其三喷墨打印技术(Polyjet),其四是金属激光烧结技术(DMLS)。“每种技术适合加工的口腔产品有所不同。”

以光敏树脂选择固化技术为例,该技术主要用于牙科手术导板、临时牙冠和牙桥制造,以及失蜡铸造的树脂模型等。

除了技术差异外,各个企业也在应用场景和商业模式构建上下功夫。

比如先临三维专注于提供3D扫描-CAD设计-3D打印的一站式齿科数字化解决方案;前文提到的普利生通过搭建齿科数字化平台+3D打印+高性能材料的系统,开发了数字化牙科的应用生态闭环;获得多轮融资的迅实科技推出了SprintRay系列3D打印设备族,且已经拥有了较为完整的齿科数字化解决方案,并在全球布局。

而7月完成1.4亿元A轮融资的铖联科技是一站式齿科3D打印数字化解决方案提供商,通过建设大规模分布式义齿制造云工厂,连通义齿加工的数据设计制造的整体流程,构建齿科全流程数字化服务平台。

目前,铖联科技3D打印设备装机量已突破600台,在全球成功建立130多个云工厂,可实现牙冠50000个,活动支架5000个的日生产量,与多家口腔医院和义齿工厂展开了合作。

6月完成数千万A轮融资的倍康美在2020年底推出了首个椅旁数字种植3D打印系统——云印美,以解决传统数字化种植技术在医疗质量把控难和治疗等待期长的问题。

另外,倍康美在材料学科应用上于2022年推出了应用性能更佳、用户体验更好的3D打印温感材料,从而为口腔医生和患者提供更佳的医疗产品和服务体验。

2月融资的铼赛智能在光固化3D打印设备、3D打印软件、光敏树脂耗材等环节,拥有自主开发能力,主要产品为桌面级与专业级高精度DLP 3D打印设备。

值得一提的是,除了资本的加持外,政策的助推也是口腔3D打印今年火热的因素之一。比如2020年发布的《国家健康口腔行动方案(2019—2025年)》就为口腔3D打印企业的起势起到了重要作用,该文件指出,要推动生物3D打印等口腔高端器械材料国产化进程。

不过,作为新兴科技势力,在不断发展的过程中,口腔3D打印企业仍要坚持“长线发展思维”,建立技术、产品、品牌、渠道的整体闭环效率,方能走得更远。

口腔行业未来如何演进?

今年口腔上游的融资异常火热,表明口腔上游赛道已经迎来了加速成长阶段。

在这个窗口期里,于国产品牌而言是一个重要机遇。在这个大主题下,一是要关注高速成长带来的增量市场机遇,二是国外品牌目前仍占据大部分份额,可关注通过业务模式创新、线上线下联动的形式出击的差异化品牌类的新模式。新方法。

而具体到标的的选择上,高鹄资本在《口腔上游——黄金赛道的背后“链主”,三大趋势开启新征途》中认为有三个指标可供参考。

一是具有自主研发创新能力。国产替代的过程中,一看企业的研发速度,二看企业的研发深度。研发速度决定企业是否能在国产替代过程中把握先机,当然其中的渠道能力也不能忽视。研发深度决定企业是否能够打造出具备全国乃至全球竞争力的产品,该基因决定了公司更长周期的天花板。两者共同决定着企业研发投入的有效性与可持续性。

二是企业软硬结合能力。数字化趋势对企业提出了全新要求:只有在核心产品端和数据端均有积累的公司,才可以深入参与到医生诊治过程中,实现整体效率、体验和效果的优化。

三是企业平台化管理能力。平台化企业在市场天花板、抗风险能力、协同效应等方向有明确的优势。核心需要关注各产品线的产品力,以及公司的组织力,避免出现多线作战下,产品平庸、管理混乱等情况。

随着资本的涌入,口腔赛道无疑在2022年迎来了持续爆发,接下来这一趋势仍将延续。

但需要意识到,资本的火热并不意味着行业的成熟,因此各家口腔企业还需在不断变化的市场环境中持续进行技术深耕和模式迭代。

评论