文|鳌头财经 晓敏 陈力

作为互联网上红极一时的Clubhouse聊天软件实时互动(RTE)语音技术提供商,声网去年在全球市场声名大噪。资本也一度热捧,其二级市场股价逆势上扬,一度达到上市以来股价巅峰,为114.97美元/股。

但时移世易,没有业绩的支撑,股价就像一盘沙风一吹就散。声网如今在二级市场股价“跌跌不休”—截至8月17日美股收盘,声网股价已跌至4.27美元/股,总市值为5.03亿美元,距离其股价高峰时已跌去96.29%。

8月16日,声网(NASDAQ: API)披露了2022年第二季度财报。从财报数据来看,不论是从盈利能力还是现金流控制维度来看,声网都出现了显著的同比下跌趋势。

曾经在资本市场大放异彩引发热议,但现如今看来,这并未给声网低迷的业绩带去提振效果。这个昔日高光不断的实时互动云服务商头部平台,真的再难回到过去了吗?

营收净利“跌跌不休”,最新业绩承压下行

财报显示,2022年第二季度实现营收4097.9万美元,较上年同期的4233.3万美元下降3.2%;净亏损为3067.8万美元,对比去年同期亏损扩大近1倍;Non-GAAP下净亏损2080万美元,同比下滑259%。

当前,声网的业务主要提供元宇宙、社交娱乐、教育、智能硬件和数字化转型等场景的解决方案。而不论是去年全年还是今年二季度,声网一直发力的在线教育业务解决方案板块表现都不及预期。

财报也重点提及,今年Q2季度营收净利的持续性下跌,与新的在线教育法规的实施,中国K12在线教育行业使用量下降不无关系。

拉长周期来看,由于2020年在线教育市场需求与渗透率双双上行,优质的音视频通讯服务受到B端和C端客户广泛重视,声网一度大举发力该赛道,顺势在2021年初推出了教育行业首款aPaaS产品“灵动课堂”,还获得了新东方、好未来、VIPKID、掌门1对1等优质客户。从声网2021年二季度财报来看,其当季实现总营收4233.3万美元中,有25%的营收是由在线教育客户所贡献。

但好景不长,2021年7月实施的双减政策给主打K12的在线教育企业们当头一棒,作为服务供应商的声网自然也不能幸免。在2021年第三季度的财报中我们可以看到,声网当季亏损了2109.5万美元,较去年同期亏损额292.5万美元同比亏损612.2%;第四季度则亏损拉大至2117.5万美元,较去年同期亏损额618.2万美元同比亏损242.53%。

2021年连续数季度的亏损拖累了声网一整年的市场表现。2021年年报显示,声网的总营收为1.68亿美元,较2020年增长了25.77%;但另一方面,其全年亏损额也达到了历史新高为7235.50万美元,较2020年同期311.49万美元的净亏损大幅增加。

费用支出扩大,现金流告负

今年以来,声网销售和市场营销费用同比去年一直在增长。第一季度,声网的销售和市场营销费用为1385.6万美元,相比2021年,较同期增长了58.63%。到今年第二季度,虽然有所下降,但依然微增,达到1311.7万美元,同比增长了19.15%。

逐渐增多的广告便能看出,比如,在国内外不少线上广告投放平台,在诸多线下广告媒体上,都能看到声网广告。但是,即使大幅增加了营销费用,也没能转化成营收的增长,更难掩其业绩的乏力。

另外,我们再将其他费用一起叠加来分析,不难发现除了销售和市场营销费用在增长外,声网的研发费用、管理费用和一般行政费用分别同比增长约20%左右。受此影响,2022年第二季度其运营总支出为5451.1万美元,同比去年同期的4528.3万美元增长了20%。

因此,营运费用总支出涨幅不仅大大超过营收增速,拉低了利润水平,更重要的是支出超过收入,使得现金流告负。

财报显示,截至2022年6月30日,声网的现金及现金等价物为1.51亿美元,同比2021年同期大幅下降了9612万美元,且自2021年以来,经营活动产生的现金流量净额各季度连续下降,至2022年第二季度声网的经营活动现金流量净额下降至了2379.7万美元。

熟悉财务报表的人都知道,像声网这样在美上市的跨国服务平台,1.51亿美元的现金流可以说只是刚过及格线而已,够维持当前规模的经营活动,但并不具备给企业提供大幅更新升级的能力。

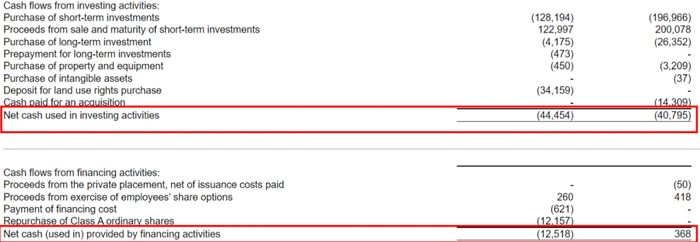

与之相对比的是,2022年第二季度声网投资活动耗用的现金净流量约为4445.4万美元,同比去年同期大幅增长约365.9万美元。融资活动耗用的现金净流量约为1251.8万美元,而2021年同期这一数据仅为36.8万美元。

如此一来,声网面临着一个很艰难的境地:一方面,是经营活动产生的净现金流不容乐观,另一方面,是投资与融资活动在耗用更多的现金流。这对于一家跨国上市企业来说,并不能给投资者带来信心。

挂钩元宇宙风口,还能再度飞起吗?

那么,在如此严峻的形势下,声网的下一目标在哪里?

可能是“元宇宙”。

根据艾瑞咨询预测数据显示,到2024年,全球互联网云通信市场规模将达到182亿美元,年增速则会维持在40%左右。IDC中国也曾在报告中指出,人工智能、5G、元宇宙等新技术将会为实时音视频行业带来长期技术红利。

也正是基于此,今年以来,声网在探索元宇宙虚拟场景下的应用领域加快了步伐,不仅将基于元宇宙大趋势下的会议、展览、演唱会等线下活动引入线上,而且还不断打造了Vland云现场、tatame、VS·work、gotin、Uality、COMICOMI等众多超百场云活动。

二季度财报显示,在元宇宙、社交娱乐等数字化场景发力下,公司全球注册应用超47.5万,同比增长41%;全球活跃客户数量达2877个,同比增长17%。

有机遇,但也有挑战。

一是技术上的难题。这也是元宇宙现如今还难以真正落地的主要原因之一。声网想要真实实现在元宇宙上的破局,必须面对和攻克庞大而复杂的网络通信、数据处理、图像渲染、虚实交互等底层技术,但目前声网还不能达到这些元宇宙技术的要求。

二是高额成本投入。元宇宙不仅对技术要求极高,而且非常依赖企业的资金研发投入。但正如我们前文所述,目前声网的现金流并不乐观,再次加大对元宇宙相关技术的研发,势必让本就紧张的现金流雪上加霜。

三是国内外监管会日趋严苛。2021年11月,央媒评论发文称:元宇宙目前还是一个尚未成型的新兴事物,各类打着元宇宙旗号的套路与骗局已经有滋生的苗头。

而美国和欧洲等地区也开始重点关注元宇宙监管问题,特别关注数据安全和隐私保护问题。

综上而言,声网能否依仗元宇宙这片新蓝海,再给资本市场讲出不一样的故事来拉升估值和业绩,还需交给时间来验证。

评论