文|野马财经 蔡真

编辑|高岩

五粮液在2022年中报季交出一份尚可的答卷。

公司上半年实现营业收入412.22亿元,同比增长12.17%;归目净利润150.99亿元,同比增长14.38%。在营收站上400亿之后还能有如此增速,展现出稳健发展态势。

高端白酒行业的高利润率给账面带来大量现金,其本身也不需要太高的资本投入;存货没有减值风险反而越老越香;白酒本身具有成瘾性,消费者价格不敏感;本身具有社交属性,品牌容易获得认同。再加上简单明了的商业逻辑,白酒股受到资本市场追捧不难理解。

具体到五粮液来看,公司将酒类产品划分为“五粮液产品”和“其他酒产品”,对应的是2020年之前的“高价位酒”和“中低价位酒”。报告期内,五粮液产品营收319.73亿元,毛利率86.38%;其他酒产品营收65.40亿元,毛利率59.75%。代表高端的“五粮液产品”占其酒类产品营收83%以上,而高端产品如何量价齐升,是众多酒企苦思冥想的课题。

但事实上,目前除了茅台可以真正做到这一点外,其他公司基本上都处于控量保价或者降价走量的阶段。作为行业老二,五粮液在今年一季度在价格上开始对标茅台。

今年年初,五粮液核心单品“普五”三年来首次提价,五粮液官方商城小程序和淘宝五粮液官方旗舰店里,普五的建议零售价已从每瓶1399元上调至1499元,建议零售价与飞天茅台一致。

控量保价,是五粮液一场无硝烟的战争。

新掌门曾从钦施“仁政”,效果几何?

今年4月,安信证券推出五粮液系列研报,其一标题是“从导流产品转向赚钱产品”。研报认为,五粮液作为浓香型高端白酒代表,拥有一批忠实消费者,动销一直良好。也因此经销商往往十分注重周转和现金流,而不会对利润有过高预期和追求,对于价格维护没有积极性。

“现在五粮液经销商有一种站位心态,最近几年出来的新牌子价格不稳,甚至出现倒挂。五粮液现在是赚钱的,它的量太大了,因此利润率低经销商也愿意卖。”白酒行业专家肖竹青表示。

但五粮液对高端酒2000元价位寄予了希望,如何在走量和保价之间找到平衡,是其目前面对的考验。

五粮液董事长曾从钦今年2月18日刚履新,他是四川宜宾本地人,2019年9月到五粮液任总经理。执掌公司第一年,正值全国酒类市场销售下滑,共渡难关是行业里频频提到的关键词。

经销商渡难关,曾从钦对他们释放了善意。

报告期内五粮液经营活动产生的现金净额锐减78.33%至18.87亿元,五粮液对此解释是为减少经销商压力,放宽了打款所致。

还有一个数字是应收票据,该金额从年初的239亿元上涨到252亿元,该数据在往年同期基本呈现下降趋势。

应收款项偏高的争议多年来一直围绕五粮液,很多行业人士看来,“赊销”是五粮液供应链话语权不够高、经销商过于强势的表现。作为对比,贵州茅台同期应收票据仅1.44亿元,无应收款项和应收款项融资。

广东省食品安全保障促进会副会长朱丹蓬表示:“华东作为五粮液主销产区上半年受到疫情影响。再加之从消费场景抑制到经济因素影响、本身库存问题、对经销商的帮扶政策等,五粮液的话语权在降低。”朱丹蓬认为虽然五粮液的价格比较平稳,但个别地区还是出现了倒挂,不过也算正常现象。

就如何提升渠道信心,五粮液方面表示:“其一是调整渠道结构,降低传统渠道销售占比;其二是鼓励成熟经销商开发文化酒增加销售利润,降低第八代五粮液销售占比以提升其稀缺性,提升销售利润。”

“大商”革新之后,怎么卖?

“大商”模式即总代模式,是一种由经销商主导的营销模式。

在本世纪早期,五粮液依靠“大商”模式得以低成本开拓渠道,充分利用产能。不过同时,大经销商控制定价、贴牌产品鱼龙混杂的现象也对五粮液的品牌价值产生了损伤。在高端酒需求高涨的时代,弊端愈发明显,2013年五粮液营收被茅台超越,白酒一哥已然换人,更不提市值差距。

报告期内,五粮液前五大经销客户的销售收入67.61亿元,占销售收入总额的16.4%;期末前五大经销客户无应收账款。

来源:安信证券

而在行业艰难时刻,放宽经销商打款,一定程度上可以避免经销商因周转困难低价抛售,损伤品牌价值。五粮液方面表示:“对于受到疫情影响,无法高质量完成动销的客户,公司鼓励调减计划量,以达到高质量动销。”

白酒行业专家肖竹青认为:“五粮液公司通过不压货和社会库存管控,实现了五粮液终端价格上扬,各级销售环节利润加大,各级渠道积极性上涨。”

曾经凭借五粮液系列酒最大分销商身份在港上市,巅峰百亿市值的银基集团(0886.HK),如今也已风光不再,正面临清盘。茅台、五粮液等对于贴牌酒果断清理,依靠关系和信息差赚钱的传统“大商”陷入转型阵痛。一个时代已经过去,新零售、专卖店、大企业团购等团购、零售型渠道是五粮液关注的重点。

企业圈层是近年来许多高端白酒厂家突破的重点,五粮液不例外。2021年五粮液携手经销商拜访重点企业3万家,拉动团购;另有限量封藏酒、开展品鉴会和文化之旅、和华为、吉利战略合作、高铁贵宾室专属服务等活动。

报告期内,五粮液销售费用约42亿元,同比上涨18.51%,另有广告费用7.28亿元。

张坤减仓,千元价位激战

五粮液在二级市场的表现并不尽人意。

最新持股名单显示,北向资金以及“顶流”基金经理张坤、侯昊都减持了五粮液,其中香港中央结算公司持股环比减少8.96%;張坤管理的易方达蓝筹精选混合型证券投资基金持股环比減少4.51%;侯昊管理的招商中证白酒指数分级证券投资基金持股环比減少3.9%。

截至发稿,五粮液报165元/股,总市值6418亿元,相比去年2月351.59元/股的高位跌去过半。

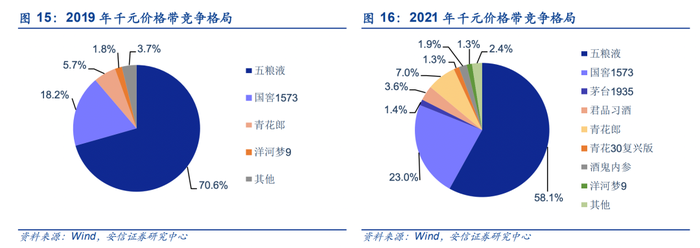

安信证券研报显示,五粮液所处的在千元价格带,竞争日趋激烈,其份额从2019年70.6%下滑到2021年的58.1%,君品习酒、青花30复兴版、酒鬼内参等玩家加入战局。

其认为:“伴随 2017 年茅台重回 1500 元价位,五粮液、 泸州老窖成功提价至千元,带动千元价格带步入加速扩容时期。过去 4 年千元价格带 CAGR 约为32%,疫情冲击下增速有所放缓,截至 2021 年千元价格带市场规模已达 780 亿,预计未来高景气度有望延续。”

来源:安信证券

“在中国酒业论坛我演讲时表示,现在浓香酒备受酱香跟清香的挤压。现在五粮液的护城河还是在于品牌效应跟规模效应。”朱丹蓬表示。

五粮液目前仍是千元白酒最强品牌,其份额下滑有多方面原因。其一,近年来酱香热,以习酒、茅台1935等为代表的千元酱香酒抢占了一定市场;其二,去年五粮液自身高端产能不足,去年五粮液产品营收增速11.46%,落后于公司整个酒类17.73%的增速。

茅台在今年做出了变相提价的动作,飞天小酒零售价399元,5瓶总量合计500ml花费1995元,比500ml装的飞天茅台指导价要多出496元。这或许为五粮液和后来者提供了提价空间,但对五粮液来说,追赶老大的过程中,或许还需注意巩固在千元价格带的优势地位。

五粮液方面表示:“今年以来五粮液公司原酒储存能力大幅提升,达到近100万吨,其中陶坛储存能力近30万吨。因此,过去主品牌产品储存较多,而今年能更大地提高了浓香酒产品的储存量,确保让消费者有更好的消费体验。库存增长的主要原因还包括加大产品瓶储量和为下半年营销旺季备货。今年以来,浓香酒产品的瓶储量大幅增加,确保成品酒到达市场时已瓶储一段时间。同时,为下半年营销旺季备货,也加大了对主销产品的提前备货。”

评论