记者|马悦然

半年报披露季已至尾声,不同于新能源等热门赛道,工程机械上市公司业绩再遇挫。

据界面新闻不完全统计,目前已公布年报的七家主要工程机械上市公司中,仅山推股份(000680.SZ)净利增加外,其余七家公司营收和净利均下滑。

山推股份上半年净利为4.02亿元,同比增长1.8倍,这主要得益于其减资退出小松山推工程机械有限公司产生2.99亿元的投资收益。

上半年,厦工股份(600815.SH)由盈转亏;山河智能(002097.SZ)净利同比下降超九成。

三一重工(600031.SH)营收为396.73亿元,同比下降四成;归母净利为26.34亿元,同比下降73.85%。但在营收及净利规模上,三一重工仍是“工程机械老大”。

中联重科(000157.SZ)营收规模下降近五成,净利下降64.4%;徐工机械(000425.SZ)上半年净利降幅近四成。

三一重工在半年报中称,国内工程机械行业处于下行调整期,叠加宏观经济增速放缓、新冠疫情反复、工程有效开工率不足等因素影响,上半年工程机械市场需求减少,营业收入下降幅度较大。

据中国工程机械工业协会的数据,根据对26家挖掘机制造企业的统计,1-6月共计销售各类挖掘机械产品14.31万台,同比下降36.1%。

上半年,三一重工挖掘机销售收入167.38亿元,市场份额提升11个百分点,达近30%。该公司是国内市场连续第12年的挖掘机销量冠军。

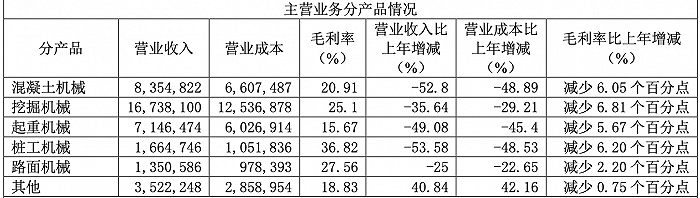

工程车辆和起重机械分别为三一重工带来营收83.55亿元和71.46亿元营收。该公司搅拌车国内市场份额约三成,较上年上升7个百分点;车载泵市场份额超过48%,较去年同期上升4个百分点。

由于降本增效措施的逐步落实与国际销售比重的提升,三一重工产品的季度毛利率,自去年四季度的18.87%逐步回升至今年二季度的22.84%,但仍比上年同期减少5.91个百分点。

上半年,三一重工所有产品的毛利率均同比下降。其中,挖掘机械毛利率降幅最大,减少了6.81个百分点至25.1%;桩工机械减少了6.2个百分点至36.82%。

三一重工正在推进智能化、 电动化、国际化战略,上半年研发费用投入29.36亿元。

该公司认为,第四次工业革命和第三次能源革命叠加,世界正处在一个前所未有的超级技术窗口期,工程机械行业迎来长期的技术上行周期,前景广阔。

上半年,三一重工实现国际销售收入165.34亿元,同比增长32.87%,占总营收的比重达41%,同比上涨33.24个百分点;同期国内收入下降了58.18%。

其中,挖掘机械海外收入75.56亿元,同比增长五成;混凝土机械海外收入39.63亿元,同比增长9.2%,主要销往亚澳、欧洲等地区。

截至目前,三一重工电动挖掘机与装载机也已实现市场化销售。

中联重科也在财报中同样强调了行业需求下降、疫情冲击等对公司销量的影响。

中联重科营收主要来自于工程机械和农业机械两大板块。起重机械是该公司最为主要的产品,上半年营收达98.2亿元,占总收入的比重为46.1%。

混凝土机械同期营收达47.02亿元,同比下降59.02%,为该公司降幅最大的产品。该产品营收占总营收比重为22.07%。

中联重科的建筑起重机械、全地面起重机、车载泵、搅拌站等市场份额位居国内行业第一。上半年,该公司国内大挖销量提升至行业第五位,6月当月销量攀升至行业第三位。

中联重科的所有产品毛利率同样出现下降。工程机械行业毛利率下降4.07个百分点至20.66%,其中起重机械毛利率下降6.59个百分点至19.16%。

上半年,徐工机械营业收入382.04亿元,同比下降28.23%;净利润23.21亿元,同比下降38.98%。

8月29日,徐工机械吸收合并徐工有限完成整体上市。重组后,徐工有限旗下挖掘机械、混凝土机械、矿业机械、塔式起重机等工程机械生产配套资产整体注入上市公司,将新增69.7亿股份。

目前,徐工机械总股本变为118.19亿股,徐工集团成为上市公司的控股股东及实际控制人。

8月1日,徐工机械重大资产重组完成资产交割,按照重大资产重组完成后的模拟财务报表,今年上半年,徐工机械营业收入为538.49亿元,净利润为37.29亿元。

徐工机械称,其上半年8类主机销量同比下降28.6%,22类主机销量同比下降23.5%,降幅低于行业。

不同于三一重工和中联重科各产品收入、毛利率均下滑,徐工机械的整体毛利率比上年同期上涨了0.45个百分点。

各产品中,铲运机械、高空作业机械的收入分别达52.4亿元和32.7亿,分别获得11.43%和24.11%的增长。

上半年,三大工程机械龙头的股价均“跌跌不休”。与去年2月达到50.3元/股的高点相比,三一重工目前股价仅约15元左右,累积下跌约七成。

截至8月31日收盘,三一重工股价为15.75元,总市值1338亿元;中联重科报5.77元/股,总市值501亿元;徐工机械报5.21元/股,总市值616亿元。

评论