文|星图金融研究院

“有人烟处,必有海天”。

放眼当下,海天味业绝对是国内最为家喻户晓的品牌之一,即便是那些十指不沾阳春水的人,都一定听说过或是品尝过他们的调味产品。而在A股市场上,海天味业更是不折不扣的大白马,自上市以来股价一路走高,涨幅最多一度达到接近20倍,为价值投资者们带来了颇为丰厚的回报。

然而自去年年初以来,海天味业却开启了“跌跌不休”模式,在一年半的时间里股价已经腰斩,其市值也蒸发了3000多亿。

曾经的“酱油茅”究竟怎么了?股价还要跌到什么时候?我们不妨从其财报当中寻找答案。

01

海天味业之所以能获得“酱油茅”的美誉,很大原因在于其业绩的耀眼。

自2014年2月11日于上交所上市以来,海天味业一直保持着两位数的增长速度。数据表明,2014~2020年,公司营收年均增速为15.3%,归母净利润年均增速则是达到了惊人的21.9%,展现出极强的高成长性。得益于此,公司股价也是一路大涨长红,一度从25元涨至接近220元。

然而自2021年开始,海天味业的业绩却骤然“大变脸”。

根据财报披露的数据显示,2021年公司营收同比仅增长了9.71%,增速为近几年来首次跌破两位数;归母净利润同比增速同样只有4.18%。到了2022年,这种颓势并没有得到实质性扭转,今年第一季度公司营收同比增速进一步下跌至0.72%,而归母净利润更是实现了负增长,同比增速仅有-6.36%,令人大跌眼镜。与之相应的,是公司股价开启了漫长的下跌之路,市值也跟着一再缩水。

那么,究竟是什么原因让海天味业的业绩失速呢?在我看来,主要原因有二:

一来,消费需求不振导致公司收入端难以有效恢复。2020年,受新冠疫情影响,国人居家时间普遍延长,从而催生了家庭层面对于调味品需求的快速上涨,而伴随着疫情防控的日渐稳定,家庭消费需求量有所回落。与此同时,在疫情影响下,餐饮行业持续面临着不确定性和经营压力,部分行业参与者永久退出,使得餐厅饭馆层面对于调味品的需求相对疲软。而各地疫情的不定期反复,依然影响着国人的外出用餐。而今年上半年,国内疫情出现大面积散发,再度对线下餐饮行业造成了冲击,叠加部分地区物流运输不畅等因素的扰动,均不利于海天味业的增收和净利润的增长。

二来,上游原材料价格的上涨导致公司支出端持续承压。自2020年下半年起,大宗商品、农产品、包材等消费品行业上游价格持续上涨。对于行业龙头而言,虽然在采购原材料时会审时度势地根据市场价格波动而有所调整,但不断强化的行业整体成本上升预期,又难免会让市场对其持悲观态度。再考虑到海天味业在产品提价方面相对保守,致使上游成本压力难以有效传导至下游消费终端,公司利润空间便进一步被挤压。

需知,海天味业的股价之所以能够在过去多年保持大涨,是盈利和估值共同上升引发“戴维斯双击”效应的结果,也反映出投资者过去对于公司发展前景的乐观预期;然而,一旦环境变化导致公司业绩增速放缓,市场赋予公司的估值便难免要下调,继而将引发“戴维斯双杀”,致使股价一跌再跌。这也是海天味业自2021年年初至今,股价一路跌跌不休的症结所在。

02

海天味业还值得投资吗?

在我看来,答案当然是肯定的。原因在于,海天味业虽然近两年经营状况不太理想,但其竞争优势依然稳固,主要体现在三个方面:

其一,品牌形象深入人心。

海天味业的历史,最早可以追溯至清朝乾隆年间的“佛山古酱园”,距今已有300余年的历史,是名副其实的“中华老字号”品牌。凭借精致的工艺、醇厚的口感,以及强大的产品、渠道、科研等实力,公司一路发展壮大,并且树立起健康、安全、诚信、专业的品牌形象,获得了市场的广泛认可,在我国调味品赛道上始终保持领军地位。根据国际知名咨询公司凯度发布的《2021年全球品牌足迹报告》和《2021年亚洲市场品牌足迹》,海天味业以6.2亿消费者、79.4%的渗透率、平均选择次数4.2次的成绩,高居中国快速消费品品牌第4位,而且是榜单前10名中唯一的调味品企业。

值得一提的是,海天味业并没有满足于此,而是与时俱进地持续加大品牌宣传力度,占据消费者心智。自2016年以来,公司积极迎合潮流,主动参与当红热播真人秀综艺等内容的营销冠名,包括《跨界歌王》《吐槽大会》《奇葩说》《中国达人秀》《极限挑战》等等,从而进一步提升了公司品牌价值及其在新一代消费者心目中的地位。此外,公司还在2019 年推出《很会晒太阳的人》《亿万人在意的,也是我们在意的》等故事纪录短片,并在央视多个重点频道黄金时间播出,再度彰显公司产品品质。

其二,全品类矩阵,广泛渗透消费市场。

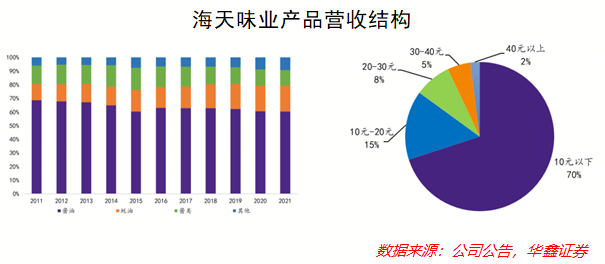

海天味业旗下产品以酱油、蚝油、酱料三大品类为核心,三者分别贡献了公司2021年营收的60.1%、19.2%和11.3%。与此同时,公司产品还涵盖料酒、鸡精、调味汁、香油、味精等门类,细分产品达上百种,是调味品行业当中覆盖最为全面的,并且产品遍及各个价格带,从10元以下到40元以上均有涉及,可以充分满足不同类型消费者的需求。具体而言,公司产品的价格主要集中在10元以下,这一价格对比其他品牌显然要更具性价比;与此同时,公司还覆盖了高档价位的调味品,也能够满足高档餐厅高品质的需求。不仅如此,公司还一直积极推陈出新,通过并购、研发等方式,相继介入麻油、腐乳、调味汁、火锅底料等细分领域,不断扩大市场份额,为公司长期发展提供支撑。

在此基础上,参考华鑫证券研报可知,海天味业的“人均效能”要更高。具体而言,得益于规模效应,公司通过工艺创新、引进先进设备并创新应用信息技术等一系列举措来推动公司工业化的转型升级,由传统的生产加工向着技术型、信息化、规模化智能制造方向不断演进,而公司生产效率也得到了极大的提升,人均产出更是在行业处于领先地位。2021年,公司人均营收和净利润分别为374万元/人和100万元/人,分别为中炬高新的3.7倍和6.8倍,为千禾味业的4.5倍和10.5倍。

其三,渠道深耕,精细化国内外布局。

经过多年的深耕与发展,海天味业建立了全方位、立体式的销售网络,覆盖了全国31个省级行政区域,320多个地级市,2000多个县份市场,拥有7100余家经销商,产品遍布全国各大连锁超市、各级批发农贸市场、城乡便利店及零售店,真正做到了省份和地级市的100%覆盖,以及区县的超过90%覆盖率,并且无论是经销商数量还是渠道覆盖率,均显著领先于其他同业竞争者。来自凯度的统计数据显示,2021年10月,海天味业以1.49亿家庭覆盖数、79.2%的渗透率和2.5%的增长率在上榜企业中名列第7,亦是唯一一家上榜调味品企业,这便意味着,每3.5个家庭中就有1个家庭在使用海天的产品,“有人烟处,必有海天”可谓名副其实。而除了国内市场,海天味业的产品还出口全球80多个国家和地区,可谓远近驰名。

此外,海天味业还与时俱进地探索营销新模式。比如,公司深化与O2O平台合作,加强对社区团购、时达到家平台以及各大平台电商的布局,在 B2C、B2B、新零售等各个板块都建立起良好的合作关系,以不断满足新技术时代下不断变革的消费习惯及消费趋势为目标,持续巩固公司在网络和用户上的竞争优势。

以上种种,既是公司护城河的体现,也是让投资者继续关注海天味业的底气所在。

03

值得注意的是,海天味业的业绩拐点似乎已经出现。

在刚刚公布的公司半年报中,我们可以看到今年第二季度,公司实现营收63.22亿元,实现归母净利润15.64亿元,同比增幅分别达到+22.19%和+11.79%,比一季度有了实质性改善,并且单季又重回两位数增长;而今年上半年的营收(+9.73%)和归母净利润(+1.21%)也都实现了正增长,这样的成绩着实让人眼前一亮。

究其原因,一方面在于疫情的催化以及社区团购业务的加码,推动了线上业务的增长,2022H1公司线上渠道收入同比增幅高达113.3%,占比也提升了2.1个百分点;另一方面,公司通过进一步强化精细化管理模式来对冲成本上涨压力,同时继续推进数字化转型,在核心技术研发、产供销协同等方面不断提质增效,从而显著降低了各方面成本,从数据上看,公司2022H1和2022Q1的销售费用率同比分别下降了0.39个百分点和0.48个百分点,管理费用率和财务费用率同比也分别下降了0.32个百分点和0.4个百分点。此外,公司零添加升级新品(如料酒、醋等)的放量也为业绩的改善助了一把力。

那么,海天味业的颓势要就此扭转了吗?

在我看来,这一问题仍要打一个问号:于公司内部而言,大豆、白砂糖等上游原材料成本高企的困扰依然存在,且进军高端产品路线的进程并不顺利;而从市场大环境来看,疫情反复对于消费市场的影响在短时间内恐怕难以结束,消费需求的低迷也将在一定程度上制约公司收入端的快速增长。因此,公司前景尚不明朗,还不能认为已经到了困境反转的阶段。

另外,从投资的角度看,尽管海天味业股价已经腰斩,但公司目前估值依然偏高,目前市盈率分位值处在上市以来64.24%的高位,市净率分位值也高达58.31%,并不具备足够的安全边际。因此,虽然公司长期投资逻辑不改,但目前并不是出手布局的好时机。

海天味业何时才能王者归来,重返巅峰?恐怕还要时间来给我们答案。

评论