文|雪豹财经社 张钰盈

进驻100个国家和地区,开设1万家门店,实现年营收1千亿——名创优品每次公布财报,创始人叶国富在2017年雄心勃勃提出的这个“百国千亿万店”计划,都会被拿来重新审视。

8月25日,名创优品发布赴港二次上市后的首份财报,交出了一份喜忧参半的成绩单。

2022财年第四季度,名创优品营收同比减少6.3%至23.2亿元;净利润同比增长87.5%至2.08亿元。2022财年,曾3年巨亏20亿的名创优品迎来扭亏为盈的业绩拐点,实现净利润6.40亿元,与上一财年净亏损14.29亿元相比显著改善。(注:名创优品以当年7月至次年6月为一个完整财年)

对此,叶国富给出了两个字的评价:稳健。

但维持增长的水面之下,名创优品忧患难掩。贡献2/3营收的国内业务收入缩水;门店不断扩张但收入增速下滑,单店营收减少;2020年底开始布局的潮玩业务作为第二增长曲线仍在探索期,尚未走出烧钱的泥潭。

时隔5年,叶国富的“百国千亿万店”目标,还有很长的一段路要走。

利润大涨背后的隐忧

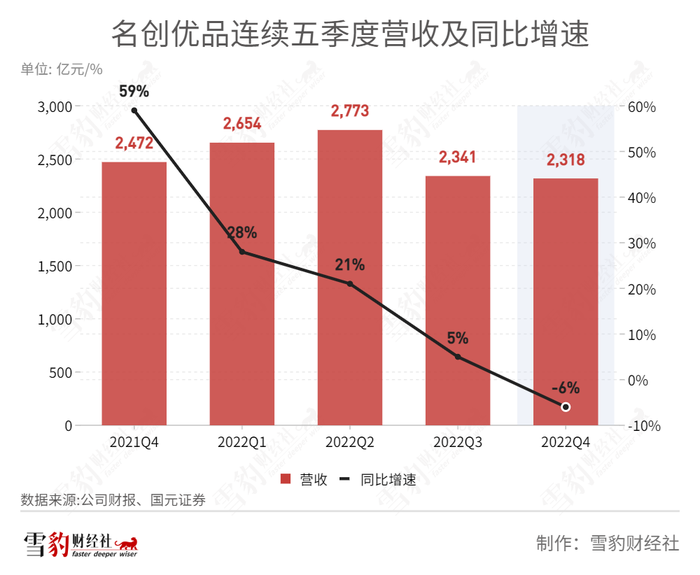

在营收同比增速放缓、环比出现下滑的第四财季,名创优品净利润情况明显改善,扭转了2021财年的颓势。

报告期内,名创优品营业收入同比下降6.5%至23.2亿元,净利润同比增长87.5%至2.08亿元。2022财年,名创优品单季度净利润基本维持在1亿~2亿元。

净利的激增,主要得益于销售成本下降、毛利率提升和投资收益增加。

一方面,通过减少在国内市场的营销力度,名创优品节省了一大笔推广及广告开支。期内,销售成本同比减少15.7%至15.5亿元,与去年同期的18.3亿元相比节省了2.8亿元。由于人员相关开支降低,第四财季的一般及行政开支也同比降低7.7%,与上年同期的2亿元相比,节省了1500万元。

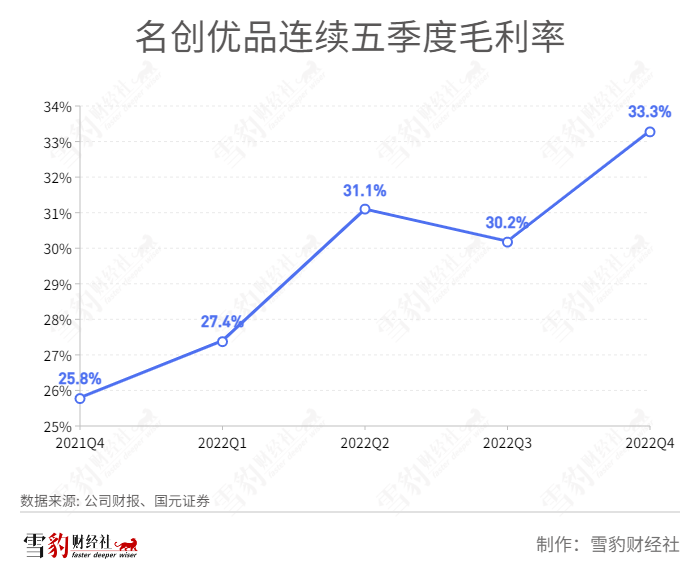

另一方面,名创优品的毛利率在第四财季大幅提升,从上年同期的25.8%跃升至33.3%。这主要得益于两个因素:海外拓店加速,毛利率较高的国际业务收入增长,贡献占比由上年同期的21.3%增至33.9%;国内品牌战略升级,推出毛利率更高的新产品。

此外,名创优品的投资收益在第四财季表现不俗,包括净汇兑收益、自财富管理产品产生的投资收益等在内的“其他净收入”,较2021年同期的2192万元翻了一倍,达到4085万元。期内,名创优品的财务收入净额达到1900万元,去年同期仅有64.8万元。

不过,亮眼的财务数据下,名创优品不乏隐忧。

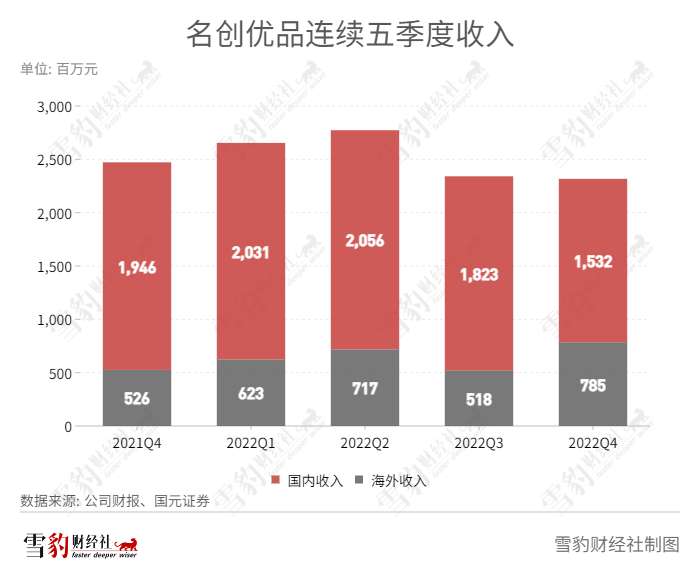

其一,第四财季营收微降,主要靠新拓展的海外业务支撑,作为大本营的国内业务降幅明显。

期内,名创优品由国际业务产生的收入同比增长49.2%至7.9亿元,贡献了公司总收入的34%,是自2020年初期疫情爆发以来海外收入占比最高的一个季度。相比之下,贡献占比66%的国内业务收入同比减少23%至15.3亿元。这一财季周期内,名创优品在卡塔尔首店正式开业,是其进驻的全球第105个市场。

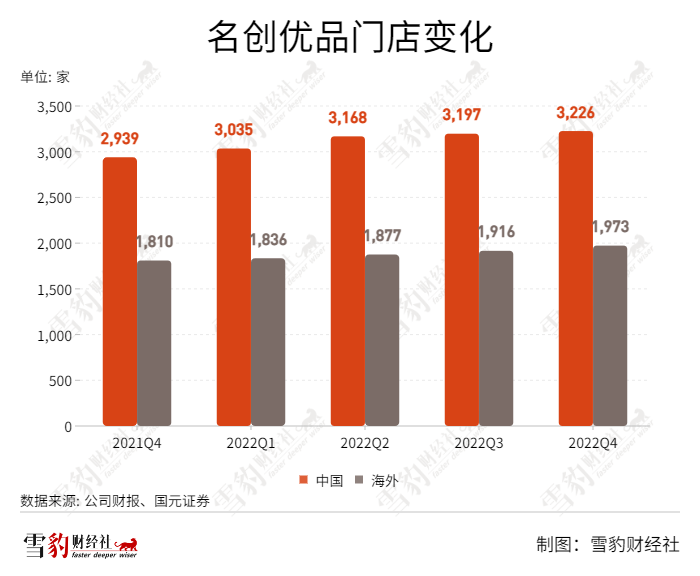

其二,营收整体下降,名创优品的门店数量却仍以每年几百家的数量扩张,导致单店营收缩水。

截至2022年6月30日,名创优品在全球拥有5199家门店,同比增长450家,环比增长86家,其中超过87%为加盟店。第四财季,单店收入44.6万元,较上一财季的45.8万元减少1.2万元。

据名创优品官网数据,加盟商需支付1.98万~2.98万元/年的特许商标使用金、25万~35万元的货品保证金和装修预付金,此外还需自行承担店面租金、人工成本、水电费用等。每天营业额的38%(食品为33%)归加盟商所有,其余归公司所有。单店营收下降,意味着加盟商利益受损。

出海和潮玩,是名创优品试图向资本市场讲述的两个新故事。如今,出海步伐正在加速,但潮玩还没有肩负起养家的担子。

玩不转的潮玩IP

2021年,叶国富将名创优品一部分重心转移到潮玩品牌TOP TOY,并希望这个品牌在3年内能够独立上市。但目前来看,TOP TOY仍处于“烧钱”的摸索阶段。

截至2022年6月30日,TOP TOY门店数量为97家。第四财季,由TOP TOY创造的营收为0.95亿元,同比增长31.9%,但仅占总营收的4.1%;同期销售及分销开支为3.55亿元,同比增长25.4%,其中部分开支源于新推出IP产品授权费的增加。

爆款IP是潮玩公司的核心资产。2014年,泡泡玛特引入天使小男孩盲盒系列玩具;2015年该系列玩具销售额上升到总销售额的50%。2016年,泡泡玛特签下潮玩娃娃IP Molly后,业绩开始快速增长。2019年,泡泡玛特实现净利润4.51亿元,是2017年的287倍。

TOP TOY创始人孙元文曾提到,TOP TOY有30%的产品为自研,其中包括与知名大IP的合作授权。但知名IP的合作授权并非TOP TOY独有,而是由众多潮玩品牌分享。此外,授权联名也意味着庞大的版权费支出,再加上剩余70%的产品均为外部采购,成本控制成为TOP TOY的难题。

TOP TOY曾尝试开发自有原创IP,如大力招财猫、卷卷羊、YOYO等,但均未掀起浪花。缺乏爆款IP支撑,TOP TOY也很难引发用户在社交媒体上进行相关的内容生产和传播。

更何况,2020年底才入局潮玩的名创优品,已经错过了发展的最佳时期。

据艾媒咨询报告,中国潮玩市场自2015年起规模逐渐扩大,并在2019年达到71.3%的增速,但此后增长便逐年放缓。泡泡玛特自2021年也走起了下坡路,2022年上半年首次出现增收不增利的情况。

走名创优品“性价比”的老路不符合潮玩行业的定位,靠砸钱和渠道扩张维持的营收增速,TOP TOY还能支撑多久?

乐观预期为时尚早

对于3年亏损20亿的名创优品来说,如今的状况似乎已经转好。

在财报以及电话会议中,名创优品高层对未来增长保持乐观。叶国富表示:“展望2023财年,虽然疫情的不确定性仍然存在,但我们对公司未来收入和利润的增长依然保持乐观。”首席财务官兼执行副总裁张赛音称,“展望未来的几个季度,我们的利润表现将更加常态化。”

但高管口中的乐观预期未必能实现。

第四财季,名创优品国际业务收入同比增长2.59亿元,国内业务收入同比减少4.14亿元,是国际业务收入增长金额的1.6倍。这意味着,国际业务的增长还远远赶不上国内业务对整体营收的拖累。

从近4个财季的财务数据来看,名创优品整体营收增速持续下降。若不能尽快逆转国内业务的缩水,或将继续拖公司整体营收的后腿。

受国内疫情影响,第四财季前往名创优品及TOP TOY门店所在商场的客流量减少,若干门店暂停营业。财报预计,本季度因疫情反弹带来的负面影响所造成的GMV损失达7亿元以上。

自回港上市以来,关于名创优品的负面消息也是一波未平一波又起。

美股上市近2年,名创优品股价较20美元的发行价已跌去六成。7月13日,名创优品在港上市首日破发,十大经纪商合计净卖出108万股。同月26日,沽空机构蓝鲸资本(Blue Orca Capital)发布做空报告,称名创优品的品牌正在走向衰落。8月,名创优品因“伪日系”标签的争议再次被推上风口浪尖,连续两次道歉后,允诺将在2023年3月31日前对海外店铺完成“去日化”整改。

“百国千亿万店”的目标虽远未实现,但讲好出海新故事,已经为名创优品赢得了在短期内逆风翻盘的机会。不过,守好国内业务的基本盘,跑通潮玩赛道,仍是其不得不面对的两大难题。

评论