文|全球财说 张力奇

全球海运在过去的两年半时间里,发生了质的变化。全球新冠疫情对世界经贸格局及全球产业链、供应链等已产生了较深远的影响。

通常海运市场的变化通常对经济走势有着正向的推动,不过影响是要滞后三个月左右,尤其是集装箱的运价更是如此,那么班轮公司的业绩就需要格外的关注。

两大板块互助优势明显

中远海控是间接控股股东中国远洋海运集团核心产业中重要的组成部分,是专注于发展集装箱运输综合物流供应链服务的上市平台,集中了集装箱航运及码头运营管理两大板块的优势资源。

中远海控(601919. SH)8月30日晚间公告,上半年营业收入2107.85亿元,同比增加715.21亿元,增幅51.36%;实现归母净利润647.22亿元,同比增长74.46%;基本每股收益为4.04元/股,取得了历史同期最佳业绩。

中远海控主要会计数据

格外要注意的是,公司董事会还提议向全体股东派发2022年中期股息每股现金2.01元(含税),合计派发现金红利约323.44亿元,约占公司2022年上半年度归属于上市公司股东净利润的50%。

公司半年报显示,2022年上半年中远海控旗下双品牌船队加强欧洲地区货源开发和物流通道建设,希腊地区海外仓分拨业务顺利开展,中欧陆海快线货运量同比增长38.3%。

中远海控主要通过全资子公司中远海运集运和间接控股子公司东方海外国际,经营国际、国内海上集装箱运输服务及相关业务。同时凭借海内外航线网络及多式联运服务优势,强化港航联动、海铁联通,为全球客户提供端到端的全程物流解决方案。

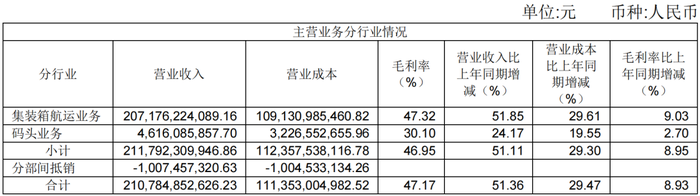

报告期内,公司集装箱航运业务收入2071.76亿元,同比增加707.39亿元,增幅51.85%;其中:中远海运集运1386.67亿元,同比增加460.91亿元,增幅49.79%;码头业务收入46.16亿元,同比增加8.99亿元,增幅24.17%。

中远海控主营业务分行业情况

截至报告期末,中远海控旗下自营集装箱船队运力超过292万标准箱,公司手持新造船订单共计32艘、合计运力58.53万标准箱。上半年,中远海运港口总吞吐量6321.03万标准箱,同比上升0.80%。其中:控股码头1567.95万标准箱,同比上升37.99%;参股码头4753.08万标准箱,同比下降7.43%。

中远海控通过自营集装箱船队,开展以集装箱为载体的货物运输及相关业务。公司聚焦高质量发展、突破性发展、一体化发展,致力于深化协同融合,强化提质增效,加快数字化转型升级,不断提升为客户创造价值的能力。

Alphaliner数据显示,公司自营集装箱船队规模继续稳居行业第一梯队。公司也是全球第四大集运船东,运力规模较第五位的赫伯罗特高出近120万TEU。

2022年上半年,新冠疫情局部反复,全球通胀压力加剧,以及地缘政治紧张持续,加速推进了世界经贸格局及全球产业链、供应链协作模式的变迁。其中,全球产业链碎片化特征不断凸显,区域贸易呈现快速发展趋势,加快推动了集装箱航运业货物流向调整和供应链重塑进程,供应链区域化、短链化、分布式特征愈发明显。

为顺应全球贸易发展新趋势,满足客户对集装箱运输日趋多元的服务需求,近年来主流班轮公司已逐步将运输服务向海运段两端延伸,同时通过推进航运数字化建设,打造集装箱物流全供应链的差异化服务,持续增强全程综合物流运输服务能力。

集运业务方面,深挖资源整合协同优势,持续增强双品牌竞争合力,不断开创全球化发展新局面。目前,公司设有覆盖全球的集装箱航运销售、服务网点近700个,共经营291条国际航线(含国际支线)、56条中国沿海航线及84条珠江三角洲和长江支线,合计挂靠全球约142个国家和地区的569个港口。公司双品牌所在的海洋联盟始终恪守为客户提供更优质服务的承诺,在高效合作运营5年的基础上,海洋联盟于2022年1月发布了DAY6航线新产品,升级8条航线,新增3条航线,航线合计42条,投入运力合计443万标准箱。

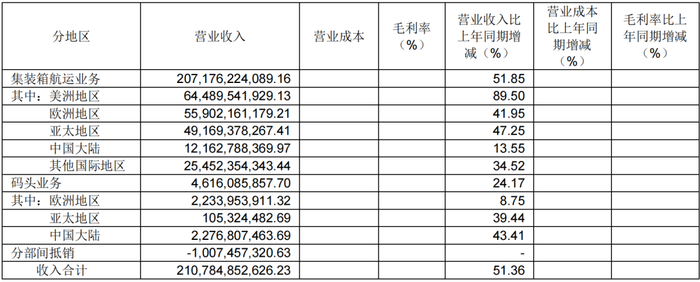

中远海控主营业务分地区情况

港口业务方面,持续贯彻精益运营战略,推进码头业务成长和全球化布局,不断优化全球码头组合,提升港口管理和营运效率。截至报告期末,中远海控旗下中远海运港口在全球37个港口投资46个码头,共营运367个泊位,其中包括集装箱泊位220个,总目标年处理能力达1.41亿标准箱,码头网络遍及中国沿海五大港口群、欧洲、南美洲、中东、东南亚及地中海等。

三季度趋势向下难挽

以上数据看上去很亮眼,但三季度的数据可能就不那么美丽了。德鲁里(Drewry)最新一期的全球航运市场报告提供的数据显示:世界集装箱运价指数(WCI)上周已经录得连续第27周的下跌,而且,环比此前数周,目前全球运费市场跌幅一再扩大。最新一期的上海集装箱运价指数(SCFI)较前一周下跌8.03%,创下疫情以来最大单周跌幅。

市场上不再是一船难求,可能是运价从高位回落的主要原因。往年三季度,集运市场已进入繁忙的圣诞备货期。今年三季度已经过去了将近三分之二,欧美海运的价格仍在持续下跌。

上海航运交易所在回复媒体时称,运价的持续下滑主要有两方面原因,一是班轮公司继续加大运力投放,而境外港口严重拥堵现象部分时段略有缓解,释放部分有效运力;二是俄乌冲突造成的大宗商品及能源价格上涨,推高欧美等主要国家通胀水平,货运消费需求低于市场预期。

航运巨头马士基在最新的市场报告中指出,亚太到北美7月下旬和8月的出口量预计将呈现上升趋势。据海关总署发布的数据,今年前7个月,中国商品贸易进出口总值23.60万亿元,同比增长10.4%。其中,出口总值13.37万亿元,同比增长14.7%,机电产品和劳动密集型产品出口总值均同比增长超10%。单月来看,7月中国进出口总值同比增长16.6%,延续了5月份以来的外贸增速持续回升态势。

根据克拉克森研究公司的最新数据,7月集装箱船的港口拥挤指数创下新高,全球集装箱船队约有37.9%在港,相当于37.9%的集装箱船运力滞留在港口。在8月10日的直播中,马士基亚洲市场部负责人Norlyn也提到,在跨太平洋地区,北美港口拥堵状况仍在恶化,导致一些航次错班,预计这将使有效的运力继续受损。

大摩近日发布研究报告称,将中远海控(01919)评级由“增持”降至“与大市同步”,预测运费未来一至两年将恢复正常,股本回报率预测也将由今年78.9%降至明后年25.1%/12.8%,目标价由18.1港元下调至13.3港元。

报告中称,上海集装箱货运指数今年以来已回调33%,自上月22日起已跌穿去年相同时期水平,较正常季节性影响的情况更为疲弱。该行相信与需求较预期疲弱有关。另船队使用率较低的运输公司已开始减价吸引需求,导致现价货运价格回调。

上海航运交易所对后市的看法是,境外港口的严重拥堵现象并未得到解决,集装箱运力损耗仍将是影响航运市场供求关系与市场运价波动的主要因素之一。此外,新冠疫情形势复杂多变、俄乌冲突的地缘政治,能源、粮食供应格局调整下的通货膨胀压力等,都对外贸货运需求造成较大的不确定性。

展望下半年,中远海控也认为,外部环境更趋复杂严峻,地缘政治和高通胀对全球经济发展和商品贸易带来不确定性,需要密切关注通胀对消费需求和居民消费行为的影响。虽然未来的宏观环境充满挑战和诸多不确定性,但中国经济长期向好的基本面没有改变。现有船舶能效指数(EEXI)、营运碳强度指标(CII)等国际环保新规生效后将在较长时期内对航运业有效供给形成一定约束。

评论