记者 |

8月31日,家具板块震荡走高,索菲亚(002572.SZ)盘中触及涨停。截至收盘,公司股价涨8.19%。

前一日(8月30日)索菲亚发布2022年半年报,期内公司实现营业收入47.81亿元,同比增长11.19%;实现归属于上市公司股东的净利润4.12亿元,同比下降7.64%。

索菲亚主营业务为全屋家具的设计研发及生产销售,旗下品牌包括定位中高端市场的“索菲亚”品牌,定位高精人群的“司米”和“华鹤”品牌,定位大众市场的“米兰纳”品牌。其中“索菲亚”品牌为公司的主要收入来源,期内实现营业收入40.73亿元,占总营收的85%。

2021年下半年索菲亚推出“整家战略”,今年上半年公司深化整家战略落地,并开拓门窗和墙地市场。整家战略提高了客单价,报告期内索菲亚工厂端平均客单价17,494元,同比增长29%。

分渠道来看,零售渠道是索菲亚的主要渠道,并在整装渠道、大宗业务渠道方面寻找新的增长点。

整装渠道是公司重点发力的新渠道,通过推出专属产品和价格体系,与零售渠道形成差异。公司整装渠道的主要销售额来源于“索菲亚”品牌,期内该品牌症状收入为3.26亿元。公司整体的整装渠道营业收入同比增长167.26%。

大宗业务渠道方面,主要服务工程客户,单体合作项目产品套数多、合同总价高。受到房地产景气度较低的影响,今年上半年公司大宗业务整体收入有所下降,其中“索菲亚”品牌的大宗收入为4.49亿元,同比下降14.77%;“司米”品牌的大宗收入为2.46亿元,同比增长21.14%。

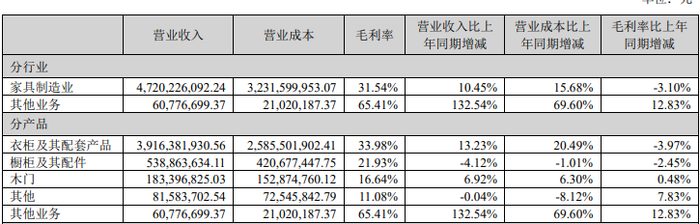

从产品来看,衣柜依然是索菲亚的主要营收来源,约占总营收的82%;橱柜营收第二,约占总营收的11%。不过报告期内这两项产品毛利率均有所下滑,分别减少3.97个百分点、2.45个百分点。

索菲亚表示衣柜产品毛利率下滑原因有三:一是大宗业务定制衣柜产品毛利率较上年同期大幅度下降;二是受板材、装饰纸、包材等原材料价格上升,以及宏观经济环境的影响,定制衣柜毛利率较上年同期下降;三是配套产品家具家品收入占整体收入比例提升,家具家品毛利率较定制产品低,拉低定制衣柜及其配套产品毛利率。

至于橱柜及其配件毛利率下降,索菲亚表示主要为受房地产市场调控、新冠疫情等宏观经济环境的影响,橱柜大宗业务毛利率较上年同期下降,导致橱柜及其配件毛利率下降。

国金证券8月31日研报认为,索菲亚毛利率短期承压,下半年有望修复。公司上半年整体毛利率同比下降2.8个百分点至32%,主因原材料价格高位、大宗渠道竞争加剧叠加产品结构变化所致。预计随着提价全面落地叠加配套品规模效应显现,公司下半年毛利率有望迎来修复。

索菲亚的十大股东显示,今年二季度香港中央结算有限公司(北向资金)、MORGAN STANLEY&CO. INTERNATIONAL PLC.(摩根士丹利)分别减持公司2430.46万股、157.21万股。不过社保基金1106组合、基本养老保险基金一二零六组合、社保基金17052组合、全国社保基金五零二组合均加仓进入前十大股东之列。

从二级市场表现来看,7月8日索菲亚副总经理杨鑫申请辞职后,公司股价7月11日-7月12日连续两日跌停,随后保持低位震荡,直至8月31日触及涨停。

评论