文|港股解码 瓶子

8月30日,麦格米特(002851.SZ)公布了2022年上半年业绩,期内实现营收、净利润双增长。

此外,麦格米特也越发得到机构的青睐。同日公司接受了90家机构调研,包括德邦证券、开源证券、景林资产、高毅资产等一众知名机构参与。

受多重利好消息刺激,8月31日,麦格米特股价快速拉升,盘中一度大涨8.55%。截至收盘,股价报收32.04元/股,收涨4.13%,最新总市值为159.4亿元。

拉长时间看,近期该股涨势喜人。自4月27日触及阶段性低点16.19元/股后,该股便一路走高,迄今累计涨幅已达90%。

麦格米特成了资本眼中的香饽饽,这或许不仅是半年报业绩利好,还与新能源汽车概念、第三代半导体概念、光伏概念等诸多光环有关。

首先,我们来瞅瞅公司的基本面。

01 各项业务延续良好发展趋势

公开资料显示,麦格米特是以电力电子及相关控制技术为基础的电气自动化公司,专注于电能的变换、自动化控制和应用。根据应用领域,公司产品主要包括智能家电电控、工业电源、工业自动化,及新能源汽车及轨道交通产品四大类。

在智能家电行业,经过多年发展,各类家电产品基本已经普及,伴随着居民对消费需求的升级,家电产品向智能化、高端化方向发展。

而麦格米特的智能家电电控产品融合了功率变换、逻辑控制以及变频控制技术,是家用电器实现智能化的核心部件。其主要产品包括变频家电电控、显示及应用于OA、PC等领域的低功率电源和智能卫浴整机及部件等。

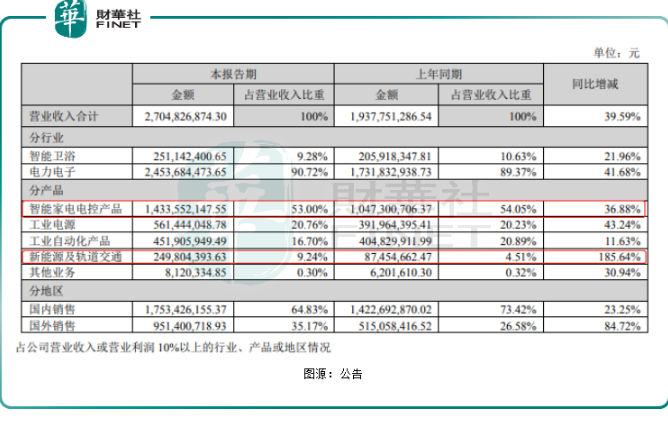

2022年上半年,公司智能家电电控产品实现收入14.34亿元,同比增长36.88%,占公司总营收的53%,利润比例也达49.71%,是公司业绩的主要收入来源。

据中商产业研究院数据,我国智能家电市场规模从2016年的2240亿元增长至2021年的5760亿元。据机构预测,2022年我国智能家居市场规模可达6515.6亿元,后续增长动能仍然强劲,有利于智能家电电控产品的发展,麦格米特也有望继续受益行业增量红利。

从工业电源的市场来看,随着通信5G、服务器、光伏、储能等新兴行业需求增长,以及国家政策扶持,对我国工业电源市场的发展产生积极的推动作用。

2022年上半年,该业务板块总订单量大幅增加,为麦格米特业绩增长注入新动力。期内收入5.61亿元,同比增长43.24%,占比为20.76%。

经过多年积累,麦格米特持续为爱立信、诺基亚、GE、飞利浦、魏德米勒、西门子、ABB、Cisco、Juniper、特变电工等国内外知名企业提供服务。

同时,为满足市场的需求,尤其是通信5G、服务器、光伏、储能等行业的高速发展需求,麦格米特上半年持续增大研发投入,研发费用2.75亿元,同比增长35.36%,占销售收入的10.17%。

工业自动化产品,即指机器设备或生产过程在不需要人工直接干预或较少干预的情况下,按预期的目标实现测量、操纵等信息处理和过程控制的统称,被广泛应用于机械制造、电力、建筑、交通运输、信息技术、能源、航空航天等领域。

根据工控网相关资料,2021年中国工业自动化市场规模达2530亿,同比增长22%,仍有较大的成长空间。同时,国内工控市场外资主导,占比60%以上,随着国内外产品技术差距不断缩小,国产替代进程仍在加速且空间巨大。

麦格米特工业自动化业务主要包括变频器、伺服、可编程逻辑控制器(PLC)、液压伺服泵等工控产品,数字化智能焊机、工业微波设备、智能采油设备等智能装备产品以及精密连接产品。2022年上半年,该业务收入4.52亿元,同比增长11.63%,占公司收入的16.70%。

在势头正盛的新能源汽车及轨道交通领域,今年以来,麦格米特该业务增长迅猛,被视为其未来最重要的成长型业务。2022年上半年收入2.50亿元,同比上升185.64%,占公司收入的9.24%,同比增长4.73个百分点。

资料显示,麦格米特新能源汽车及轨道交通业务主要包括新能源汽车电力电子集成模块(PEU)、电机驱动器(MCU)、车载充电器(OBC)、DCDC电源、充电桩模块及轨道交通车辆空调控制器等,并在车载压缩机、热管理系统等方向不断探索和突破。

现公司已与北汽新能源、宁波菲仕(应用于哪吒汽车)、零跑等整车厂客户建立合作,更多的新客户还在认证过程中。随着公司在该领域的不断深入布局,预计公司未来新能源汽车业务也会继续增长。

综上,不难看出,麦格米特产品的下游应用端涉及了智能家电、光伏、半导体、工业自动化、新能源汽车充电桩等多个高景气行业,这大概也是资金关注的重点。

02 营收突飞猛进,毛利逐年下滑

业绩方面,在下游的带动下,2022年上半年,麦格米特实现营收27.05亿元,同比上升39.59%;归母净利润2.24亿元,同比增长14.97%。

从单季度看,第二季度营收15.12亿元,同比上升44.22%;归母净利润1.51亿元,同比增长32.14%,环比增长105.4%。

对于业绩增长,前文已述,智能家电电控、工业电源和新能源汽车及轨道交通领域业务均出现较大幅度增长。

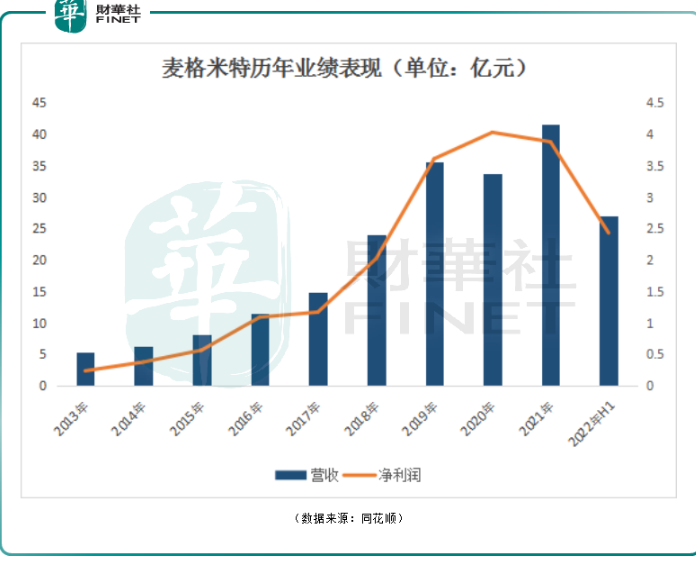

回顾过往,近些年麦格米特的业绩表现算稳健。2017年至2021年,公司营收从17.94亿元增至41.56亿元;净利润同样增速明显,从1.17亿元增至3.89亿元。

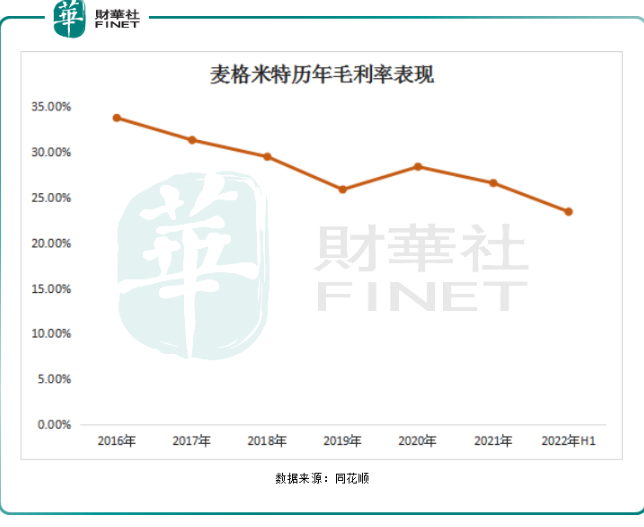

2021年麦格米特净利润增速下滑,主要系大宗及芯片原材料涨价,供应链紧张导致毛利率下降。如下图,2017年至2021年,公司毛利率依次为31.33%、29.49%、25.88%、28.39%、26.59%,2022年上半年为23.43%,整体呈现下滑趋势。

尤其是新能源汽车及轨道交通业务,今年上半年,该业务板块营业成本同比增长高达216.92%,毛利率同比下滑8.2个百分点。

据麦格米特半年报披露,公司生产所需的主要原材料包括半导体、磁性件、被动件、结构件、线路板等。公司直接材料占营业成本的比例在80%以上,对公司成本影响较大。

考虑到当前宏观经济下行、国内疫情反复,且原材料价格维持高位、芯片缺货加剧,麦格米特面临着成本端继续承压风险。

结语

总的来看,麦格米特2022年上半年的业绩表现算不错,叠加“新能源汽车”“第三代半导体”“光伏”等热门概念加持,公司股价持续走高。不过从盈利能力角度出发,麦格米特整体盈利乏善可陈,并没有想象中那般优秀。因此,在盈利尚出承压之际,麦格米特业绩能否保持高质量增长,尚待观察。

评论