文|雷报 晓艳

编辑|努尔哈哈赤

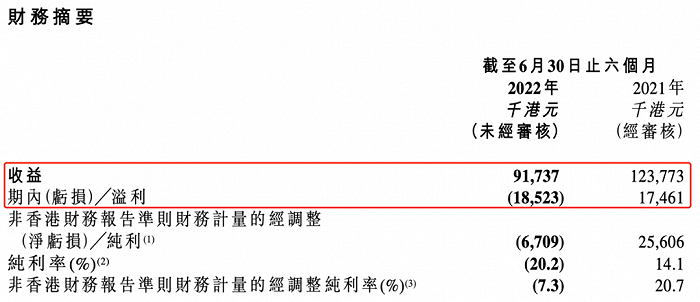

8月30日晚间,B.Duck(小黄鸭)母公司德盈控股公布其2022年上半年业绩,雷报据此获悉,截至今年6月30日为止的6个月,德盈控股实现营收9173.7万港元,同比减少26%,去年同期为1.24亿港元;期内亏损1852.3万港元,去年同期溢利1746.1万港元,非财报准则下经调整净亏损670.9万港元。

今年1月17日,德盈控股在港交所挂牌上市,当日开盘2.6港元/股,总市值曾超过27亿港元,截至8月31日收盘,其总市值为17亿港元。

德盈控股2022上半年财务摘要

上半年,角色授权和电子商务收入均同比下滑,后者同比减少33%

德盈控股主要从事业务包括“角色授权”和“电子商务及其他”,今年上半年,角色授权业务贡献4869万港元的营收,占总营收的53%;电子商务及其他业务收入为4304.7万港元,占总营收的47%。

具体来看,今年上半年,德盈控股来自角色授权业务的收益由去年上半年的5897.2万港元减少约1028.2万港元至今年上半年的4869万港元。据财报介绍,“有关减少主要归因于中国内地COVID-19疫情再次爆发导致向被授权商收取的额外授权金减少。被授权商因疫情而暂时关闭部分实体店及受到消费者消费意欲减退的影响。”

截至2022年6月30日,与该公司建立业务关系的被授权商(不包括授权代理)的数量为398家。今年上半年,新增13家。

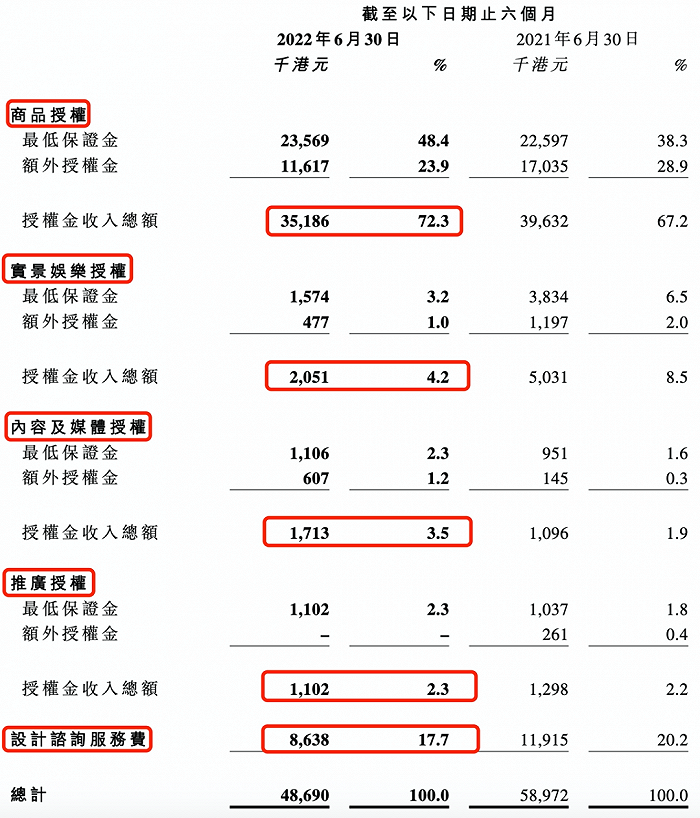

按照业务服务类型划分,4869万港元的角色授权业务收益中,来自商品授权的收入为3518.6万港元,占比72.3%;来自实景娱乐授权的收入为205.1万港元,占比4.2%;来自内容及媒体授权的收入为171.3万港元,占比3.5%;来自推广授权的收入为110.2万港元,占比2.3%;设计咨询服务费占授权收入的比重第二高,达17.7%,实际收入为863.8万港元。

总体来看,上半年除了内容及媒体授权收入同比增长,其他部分收入均出现同比下降,尤其是商品授权收入,同比减少超400万港元。

今年上半年,德盈控股来自电子商务及其他业务的收益由2021年上半年的6480.1万港元减少约2175.4万港元至今年上半年的4304.7万港元。这主要归因于透过电子商务平台的销售额减少,部分原因为疫情影响部分地区的物流时效性及为应对消费品市场波动而采取保守采购政策,以及该集团对香港批发商的线下销售业务缩减。

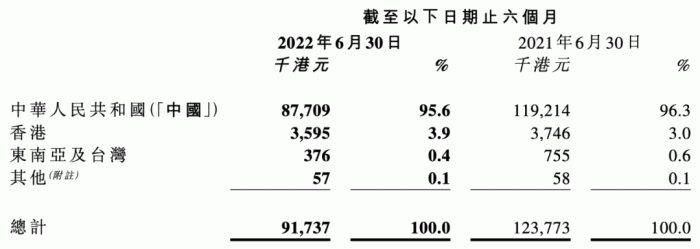

按客户的地理位置划分收益,德盈控股来自中国内地的营收占比最高,截至今年上半年达95.6%,为8770.9万港元;其次为香港地区和东南亚及台湾,分别贡献359.5万港元和37.6万港元的营收,来自香港地区的营收占总营收的3.9%。

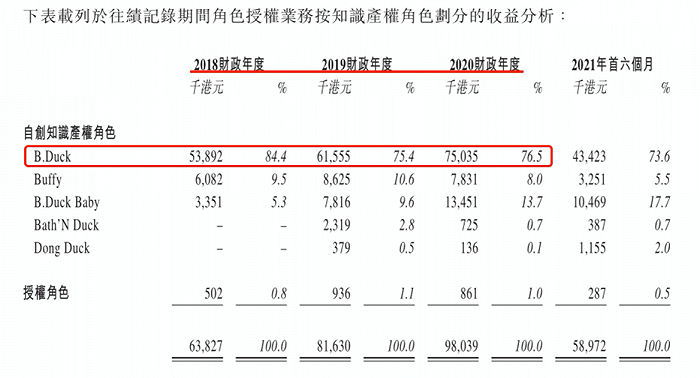

根据IP划分收益:B.Duck收入同比下滑,上半年贡献3755万港元

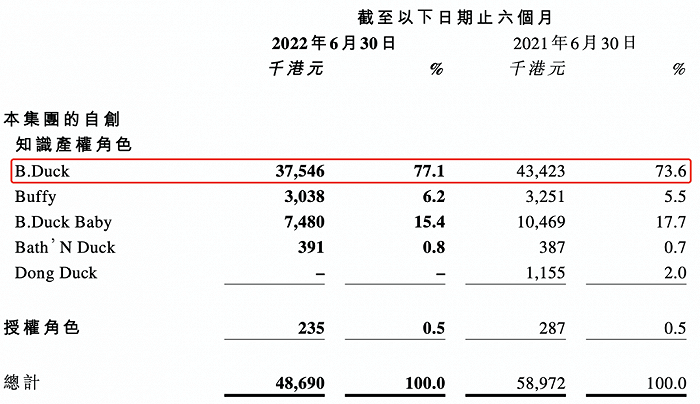

角色授权收入中,按IP划分授权收益,B.Duck上半年贡献77.1%的营收,具体收入为3754.6万港元;其次为目标消费者为0至6岁婴儿、幼儿及儿童的B.Duck Baby,上半年为其带来748万港元的营收,占比15.4%。

据其招股书介绍,Buffy的目标消费者为15至34岁的女性,Bath’N Duck的目标消费者为6至34岁的男性及女性。今年上半年,Buffy和Bath’N Duck分别为其贡献303.8万港元和39.1万港元的营收,以知名艺人周冬雨为原型设计的Dong Duck带来的具体收入未公开。

IP角色示意图(图源:德盈控股官网)

值得一提的是,今年上半年,德盈控股来自B.Duck的授权收入同比减少13.5%,而2018年至2021年,B.Duck带来的授权收入分别为5389.2万港元、6155.5万港元、7503.5万港元、及1.11亿港元,一直在稳步增长,如果下半年B.Duck产生的授权收入持续同比下滑,那么2022年这一IP带来的整体收入也不可避免会出现罕见下滑。

同时,从上半年业绩来看,B.Duck在授权业务收入中的占比由去年上半年的73.6%提升至今年上半年的77.1%,而较大程度影响收入局面的B.Duck Baby的营收贡献在下滑,由去年上半年的17.7%降至今年上半年的15.4%,同时Buffy和Bath’N Duck等IP的营收贡献占比依旧较小,这一定程度上意味着收入越来越向B.Duck倾斜,作为营收支柱,其肩上的负担越来越重。

向潮玩和元宇宙进军

财报中,德盈控股表示,将推出B.Duck主要系列的不同产品线(如时尚品牌及潮玩产品)。还将收购具备扎实设计及品牌基础的新所有权╱权利,重点关注中国传统文化知识产权及潮玩产品以及设计及授权价值链中的高潜力参与者。

同时,基于web3.0,德盈控股将探索元宇宙社区及为其品牌搭建线上线下私域流量池,通过开展元宇宙相关项目深化品牌定位并提升粉丝对品牌的忠诚度及好感度。最终,线下购买B.Duck授权产品时,粉丝有机会获得线上虚拟社区的特权,从而形成一个连接虚拟及实体物件的生态系统。

德盈控股去年底宣布推出首个NFT B.Duck小黄鸭系列,并于今年上半年合共推出三轮NFT系列。

在德盈控股2021年财报中,其曾提到,“我们借助NFT「非同质化代币」市场布局全球化业务版图。我们联手MADworld分三轮推出B.Duck NFT。首轮投放4000个独一无二的原创3D B.Duck NFT,作为收藏品及潜在日后游戏明星。”

此外,其还曾发布公告,表示将与Madworld Advisory Limited 签订谅解备忘录,与其合伙成立一家公司,主要将德盈控股旗下的B.Duck家族作品发展成非同质化代币(NFT)。但2022年半年报显示,德盈控股与Madworld Advisory Limited于2022年8月30日并无订立正式合资协议,上述谅解备忘录已失效且不再具有任何效力。

关于出海策略,其将于东南亚市场发展跨境电商,全面整合线上线下业务及丰富市场渠道,在粉丝数量及被授权商类型方面扩大其在海外的宣传力度。

评论