文 | 蓝鲸教育 古氘

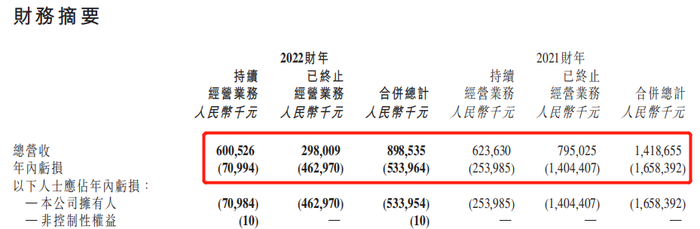

凭双语带货出圈的新东方在线,近日交出转型后的首份“成绩单”。2022财年公司实现营收8.99亿元,同比下降36.7%,期内亏损5.34亿元,同比收窄67.8%。

业绩公布后,新东方在线股价一路上涨,8月31日盘中一度站上30港元大关,接近年内新高。财报中,新东方在线宣布将战略重点转移至发展直播电商业务。

从教育到重点发力直播带货,新东方在线转型成功在即了吗?

阵痛

尽管如今新东方在线已经与直播带货紧紧绑定,但从财报看,教育业务对公司2022财年的业绩仍有着绝对的影响力。

为了满足合规要求,新东方在线已于报告期内终止经营K12及学前教育业务。在停止经营的公告中,公司提到终止将对2022财年的营收产生重大不利影响,但由于K12业务已经连续两个财年产生亏损,因此预计将对集团溢利产生积极影响。

结果的确如此,2022财年,新东方在线实现营收8.99亿元,同比下降36.7%。营收下降三成主要是由终止经营业务收入缩减带来的,期内持续经营业务收入同比仅略有下降,但K12业务营收2.96亿元,同比减少62.4%,学前教育分部总营收为190万元,同比减少76.1%。

同时,期内新东方在线亏损5.34亿元,同比收窄67.8%,这主要得益于终止经营业务。2022财年终止经营业务亏损4.63亿元,和上年同期亏损14.04亿元相比收窄67.02%。同时,持续经营业务的亏损也同比收窄七成至7089.4万元。

除了营收利润,停止经营K12和学前业务还带来了费用开支和现金流的变化。费用方面,2022财年新东方在线的销售及营销开支为5.05亿元,同比下降57.5%。研发支出1.96亿元,同比减少55.9%。两项费用的下降均由于逐步终止K12业务及学前业务,使得开支及员工成本减少所致。截至2022年5月31日,新东方在线拥有910名全职员工及390名兼职员工,同比分别减少5527名全职员工及4654名兼职员工。

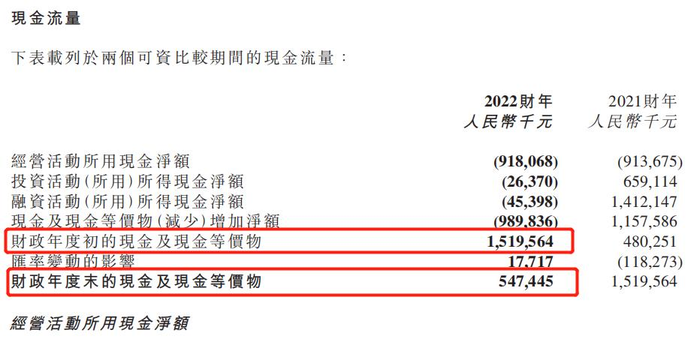

现金方面,报告期内,新东方在线的现金及现金等价物从2021财年末的15.2亿元减少9.9亿元至5.47亿元,出现了较大的波动。2022财年经营活动所用现金净流出9.18亿元,除了业绩亏损外,还与终止K12业务导致合约负债减少2.34亿元等因素有关。

从资产结构看,期内新东方在线的资产负债率由2021财年末的38.9%降至20.3%,资产和负债都出现了下降。非流动资产由上年同期的7.39亿元减至3.68亿元,流动资产也由2021财年的25.47亿元减至16.91亿元。与此同时,由于合约负债和应付款项的大额减少,流动负债由2021财年末的10.43亿元减至3.93亿元,非流动负债也同比减少近九成。

由此看出,剥离K12及学前业务后,新东方在线近1/3的收入来源被终止,资产同比大幅缩水,尽管亏损同比有所收窄,但仍未能成功止损。只看财务数据,新东方在线还未走出转型阵痛期。

求生

目前,新东方在线持续经营的业务包括大学教育、海外备考、机构合作和直播电商业务。2022财年,公司来自持续经营业务的总营收为6亿元,同比减少3.7%。

具体来看,大学教育板块期内实现营收5.18亿元,同比小幅下降,占比持续经营业务总营收超过86.33%。2022财年该板块收入减少主要由于调整核心产品及营销策略。再加上新产品推出需要更多前期投入,大学教育业务的毛利同比减少9.4%至3.34亿元,毛利率也由2021财年的67.1%减至64.5%。

来自机构客户的营收则由2021财年的7480万元减少21.9%至2022财年的5840万元。由于开发职业教育新课程,该业务分部的毛利和毛利率均同比出现下降。可以看到,教育业务是持续经营业务营收的绝对主力,但2022财年各项业绩数据均出现了下滑,尚未做出大的水花。与之对比,直播电商业务的发展显然更为亮眼。

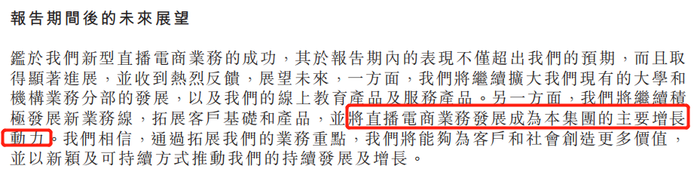

新东方在线在财报中表示,一方面,未来将继续扩大现有的大学和机构业务,以及在线教育产品及服务产品。另一方面,公司将把直播电商业务发展为主要增长动力。“鉴于直播电商业务的成功表现超出预期,我们的战略重点将转移至直播电商业务,该业务线将逐渐成为主要增长动力。”

2022财年,新东方在线的直播电商业务实现收入2460万元,毛利930万元,毛利率为37.8%。从2021年12月28日开播,至本财年末的2022年5月31日,五个月的带货业绩并不理想。不过今年6月10日东方甄选的主播董宇辉突然走红后,该业务曲线出现转机。一周之内,东方甄选粉丝数突破千万大关,12天后又接连突破2000万,目前已经成为抖音头部直播间。

东方甄选的走红让新东方在线有了新的想象空间,也让资本市场对公司的估值逻辑发生更迭。从6月10日开始,新东方在线股价一路暴涨,6月16日达到52周内的最高点33.15港元/股,单周股价翻了三番,拉动公司市值迅速回升至252.68亿港元。

火热之际,新东方在线却遭遇腾讯清仓式减持,股价迅速回落。7月8日收盘价报19.38港元,和6月最高点相比已经跌去41.54%,总市值也跌至194.24亿港元。同时,品控不足、选品局限、贩卖情怀等质疑一直围绕东方甄选,市场上出现了不少担忧的声音。整个7月,公司股价也一直在18-20港元区间波动。

但自8月19日以来,新东方在线股价连续8个交易日上涨,8月30日更是逆市走强引领教育股上涨,单日大涨超26.26%。8月31日盘中,新东方在线一度站上30港元大关,接近年内新高。股价上涨,除了业绩亏损同比收窄,或许还和新东方在线CFO尹强透露的东方甄选业绩数据有关。

近日尹强在2022财年的业绩电话会上透露,目前主要收入来自东方甄选,近三个月的GMV在20亿元左右,从6月开始的2023财年,新东方在线从现金流到损益情况都是正的,未来留下的业务都将是盈利的业务。

而东方甄选,撑得起转型中的新东方在线吗?

博弈

渠道和商品是东方甄选眼下最弱势的部分。

渠道方面,8月初,网传东方甄选直播间人气下滑系遭抖音限流。尽管抖音电商及东方甄选随后均否认了该传闻,但此前就有专家指出,按照抖音一贯注重腰部长尾主播均衡发展的规律,平台会尽量避免大主播的出现。粉丝数量达到一定程度后,抖音就会把私域流量提高,让主播快速涨粉的难度增大。

不仅流量受到平台牵制,抖音分成也压缩了东方甄选的利润空间。董宇辉曾在直播中提到,带货赚的钱主播分一半,抖音分一半。如果能在自有平台上直播,不跟外部平台分成,或许可以进一步降低经营成本。

俞敏洪此前发文指出,基于外部平台所建立起来的热闹的商业模式,是有很强的脆弱性的,要夯实长期发展的基础,还有很长的路要走。正是为了避免被抖音“绑架”,东方甄选APP才被寄予厚望。

早在今年4月,东方甄选APP就已经上线,不过一直未受到太多关注。东方甄选走红后,该APP下载量增长至20万左右。目前,东方甄选APP上架了近千款商品,包括生鲜蔬果、零食酒水、图书、美妆日用等产品。

然而,上线APP就意味着东方甄选“出走”抖音成功了吗?答案恐怕没有那么简单。在流量方面,抖音仍然占据着绝对的优势地位。没有了抖音等综合类平台的流量,单靠东方甄选APP,战斗力几乎可以忽略不计。

新东方在线似乎也认识到了这一点,因此到目前为止还未在APP上线直播功能。在移动互联网流量红利渐趋消失的当下,综合类电商平台的地位愈发强势,垂直电商平台势微,蜜芽、贝贝网、聚美优品等就是先例。新东方在线另辟蹊径地开辟出一个自有渠道基本不现实。在这样的背景下,东方甄选或许只能依赖外部流量。

商品方面,自开播以来,围绕东方甄选的商品争议就没有中断过。一方面是质量问题,东方甄选的品控一直被消费者诟病。今年618期间,中消协因“桃子霉烂长毛”事件点名东方甄选,称该事件暴露出其供应链和品控短板。另一方面是价格问题,东方甄选的农产品价格比其他直播间要高,尽管有高质量的标签,但是否符合市场需求还存在疑问。而且,不收取坑位费是俞敏洪公开许下的承诺,也是东方甄选独特的商业模式。但盈利是绕不开的难题,“谷贱伤农”的情怀牌此前已经翻过车。情怀与被寄予厚望的业务互相挣扎,可能会让经营面临不小的压力。

对此,东方甄选试图深耕供应链建设,拓展自营产品业务。尹强透露:“这几个月东方甄选的自营品销售收入占整个销售收入的15%左右。”日前,东方甄选宣布,与顺丰物流和京东物流达成合作,在北京、广州、成都等五个城市,计划建立20个自营产品仓库。目前,该公司已经建立7个自营产品仓库。

加强自营产品布局,挺进供应链上游,无疑会让东方甄选拥有更强的品控能力和议价能力,但对标网易严选的精品电商之路,同样是自建产品体系,在确保品质的前提下,做到价格比市面上更低,但多年来网易严选一直是不温不火,东方甄选是否会重蹈覆辙?

同时,供应链建设需要大量的资金投入,新东方在线目前的现金流已经因亏损承受了较大的压力,这条路是否会像石沉大海一般消耗现金,甚至带来经营风险,也存在诸多风险。

财报中,新东方在线称,未来,一方面集团将继续在抖音试点直播活动,探索双语直播、室内外直播等不同的创新直播模式,同时透过与第三方合作及自营产品不断拓宽和丰富产品选择和SKU的选择范围,进而为电商平台吸引更多流量。另一方面,集团将建立优质的供应链管理体系,在短时间内推出自有产品。

可以看到,目前新东方在线的电商业务仍处于多方试水的状态,既有自有平台,也通过综合类平台引流,既有自营业务,也和第三方商家合作。多条腿走路似乎有更多可能性。

但不可忽视的是,成立于2005年的新东方在线是国内最早做在线业务的一批机构,但由于没有足够的技术积累和前沿的互联网思维,十年来一直没能将在线教育做出行业高度,始终依托新东方的品牌知名度在经营。

一定程度上,东方甄选的爆火也得益于新东方这个金字招牌。进入常态化带货后,新东方在线能否有更多的创新点,能否在业绩上持续带来惊喜,下一个周期的业绩将会是重要看点。

评论