文|开菠萝财经 苏琦

编辑|金玙璠

作为新茶饮上市公司的“独苗”,奈雪的茶(下称奈雪)每次发财报都备受关注,但总是很难带来惊喜。

8月31日晚间,奈雪发布2022年中期业绩公告。财报显示,2022年上半年,奈雪收入同比下降3.8%至20.45亿元,经调整净亏损为2.49亿元,而2021年全年,这一数据为1.45亿元。

以“茶饮第一股”的身份上市后,奈雪的股价却开始走下坡路,最新财报公布次日,截至发稿,其股价为5.90港元,市值101.19亿港元,距上市首日的开盘价18.86港元、323.47亿港元的市值,已跌去七成左右。

以“茶饮第一股”的身份上市后,奈雪的股价却坐上了过山车,上市即破发,此后股价一直在走下坡路,截至8月31日收盘,其股价为5.5港元,距上市首日的18.86港元跌去71%;97.93亿港元的市值,距离上市首日收盘的总市值323亿港元,已蒸发69.7%。

“跌跌不休”背后,是奈雪的营收增长和连年亏损,同时开店速度放缓,奈雪的“第三空间”故事不再被看好。

而消费者和投资者还有很多“选择”:同一梯队有喜茶和乐乐茶,以及今年走出长沙、四处开店的茶颜悦色;性价比梯队有估值达100亿元的书亦烧仙草,以及正在A股IPO辅导备案中的蜜雪冰城。

有业内人士认为,如果一个商业模式连续多年不盈利,且看不到盈利信号,会被认为是模式出了问题。奈雪需要检视自己的商业模式是不是该做出调整,“毕竟在当下的环境里,活下来最重要”。

开店难题:全部改为PRO店,但依然越开越亏

作为线下连锁业态,开店规模关系到收入、用户群和品牌力,是每个新茶饮企业最被市场关注的指标,奈雪也不例外。

上市后的第一年,奈雪把重点放在了开店上,截至2021年年底共开出817家门店,其中326家是新店。这一开店速度终于赢过喜茶,总门店数量也在追赶喜茶。某调研机构的数据显示,喜茶2021年新开店198家(全年总数879家)。

但到了2022年上半年,奈雪的开店速度放缓了。截至2022年6月30日,奈雪共有904家门店,净新增87家店,与同年同期数据持平,但2021年下半年的新开店有239家。

值得注意的是,今年上半年新开门店均为PRO店,且现有的标准店将会在租约到期后陆续转为PRO店。奈雪在财报中解释,由于PRO店的收入与标准店基本一致,且成本整体低于标准店,本次财报将标准店与第一类PRO店合并为“第一类茶饮店”。

新零售专家鲍跃忠表示,奈雪今年上半年受疫情影响较大,调整门店、放缓开店速度,是明智的选择,否则账面会更难看。

不过,有业内人士对此表示,这或许意味着此前奈雪主打的“第三空间”策略,即同时给消费者提供现制茶饮及烘焙,宣告失败。

鲍跃忠也指出,虽然全部改成PRO能够减缓开店投入压力,但同时也会弱化门店的空间社交能力,改变消费者对奈雪门店的定位认知,这需要奈雪在产品结构和营销手段上同步做出调整,让消费者为接受这些新店做好心理准备。

开菠萝财经制图

关于门店布局,奈雪在招股书中的规划是,计划2021年、2022年主要在一线城市及新一线城市分别新开约300家、350家门店。

而2022年上半年,奈雪在一线、新一线城市新开47间奈雪茶饮店,2021年上半年这一数据为61间,奈雪在一线及新一线城市的门店扩张速度,离规划越来越远。

鲍跃忠称,奈雪的店多数开在购物中心,但今年购物中心的流量也在放缓,同时一线城市的购物中心的剩余点位不多,所以其在一线城市的发展速度受到影响,现阶段二三线城市的购物中心或许还有空间。

门店密度不够,奈雪门店在一线及新一线城市的饱和度不及对手,无法覆盖门店成本,导致的结果是,看似将标准店全部换成更轻量的PRO店,店越开越多,换来的却是单店经营数据的下滑。

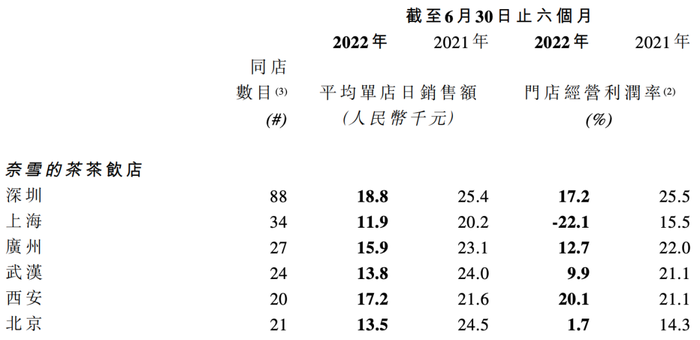

从奈雪重点经营的城市来看,数据不太乐观。截至2022年6月30日,平均单店日销售额比2021年上半年下降4000元-1.1万元不等,门店经营利润率比2021年上半年下降8%-13%不等。受疫情影响,上海门店经营利润率为负。

从店型来看,表现也不及去年。截至2022年6月30日,奈雪第一类茶饮店、第二类茶饮店的平均单店日销额分别为1.32万元、9.6万元,不及标准门店2021年的2.03万元;一类和二类茶饮店的经营利润率分别为11.5%、10.5%,也远低于标准门店2021年的17.5%。

“奈雪门店表现不佳的原因是,不仅会被门店密度更高的对手抢了订单,也会在同一片区被自己的门店抢。”一位新茶饮品牌的员工告诉开菠萝财经,本来片区只有一家门店,快速开店后,发展到每隔数百米就有一家店,客流量分流严重,导致单店营业额流水下降明显。

从财报可以看出,为了提升营业收入、扩大规模,奈雪还将继续开店,加大一线、新一线的门店密度。摆在奈雪面前的困境是,单店经营效率持续下降,会反过来限制开店的速度,有从业者表示,如此下去,在很长一段时间里,奈雪或许都将陷入越开越亏,越亏还要越开的“循环”里。

业绩难题:收入下滑、亏损扩大

门店数据不及预期,奈雪的营收数据也不理想。

原本奈雪已经熬过了艰难的2020年,营收在2021年同比增长41%,突破40亿元。但到今年上半年,总营收同比下降3.8%至20.45亿元。

收入下降的奈雪还延续了2021年的业绩亏损。财报显示,奈雪2022年上半年的业绩按照非国际财务报告准则计量调整后,亏损达2.49亿元,而2021全年亏损为1.45亿元。

开菠萝财经制图

2022年上半年公司门店总数较2021年同期增加,但公司总收入却较2021年同期出现大幅下降,原因与疫情和降价策略有关。

上半年受疫情影响,公司门店收入受到影响。奈雪在公告中表示,4月至5月,消费者的消费意愿更谨慎,其门店表现也明显承压,不过,从5月中下旬开始,门店表现回暖,上海地区门店恢复营业后,同店收入恢复到当地此轮疫情发生前的七成左右。

从今年3月起,奈雪启动大幅降价,主力价格带降到14-25元,最低9元,全面告别30元时代。关注消费赛道的投资经理宋林称,降价导致利润率下降,在门店扩张进展不顺的前提下,成本都难以覆盖,薄利不能多销,会带来负面结果。

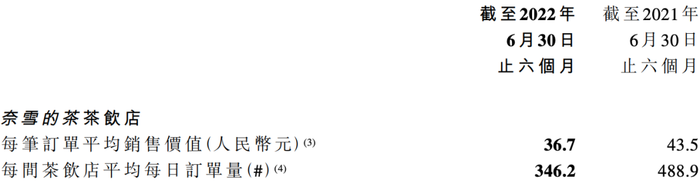

最新财报显示,今年上半年平均客单价为36.7元,同比下降15.6%;每间门店的平均每日订单量为346.2单,同比下降29.2%。

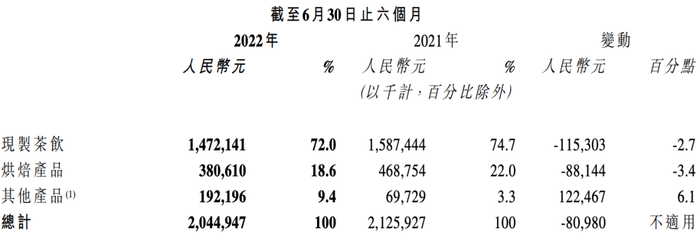

在零售业务方面,奈雪已有多款瓶装纯茶、水果茶和气泡水产品进入线下连锁商场等渠道,收入占比从去年同期的3.3%增长至今年上半年的9.4%。财报对此表示,因前期渠道铺设等费用,该业务预期今年将录得亏损。

而奈雪亏损的核心原因还是扩张。宋林称,由于门店总数增加带来的人力成本、租金等固定开支居高不下,导致公司亏损扩大。

根据财报显示,在奈雪的成本中,随着门店扩张,原料成本逐渐摊薄,但员工薪资福利和房租的营收占比均在逐年上涨。同时,外卖贡献的收入也在增加,从2020年上半年的35.8%增长至今年上半年的44.6%,这也导致配送服务费用一路增加。

开菠萝财经制图

从财报来看,目前奈雪最大的成本是人力成本。为了进一步降低人力成本,提升标准化,奈雪开始自研自动化制茶设备,并在财报中透露,到2022年第三季度末会在全国门店推广使用,提升门店人力使用灵活度。奈雪的说法是,启用自动奶茶机的门店,单人每小时产能至少可以提升40%,但这一数据只能在下一季度财报时方能验证。

如果说,奈雪在上市前为了扩大市场规模不惜亏损是符合扩张逻辑的,那么到了2022年,奈雪是时候做出选择了。

“做企业,是用高投入获取高利润,还是用低投入获取相应的利润,这是需要企业自己把握的问题。”鲍跃忠指出,奈雪现在走的是大投入的门店“加密”路线,但相对来讲产出还是有问题,这将会对营收和利润带来更大压力。

对标星巴克的故事,还能讲得通吗?

奈雪自上市以来,处境和表现一直比较尴尬。

先说在二级市场的处境,奈雪力争“新茶饮第一股”后,表现却一路下滑,如今的股价和市值距离上市当天,已经跌去7成左右。

宋林分析,因为之前奈雪在二级市场具有稀缺性,当时的上市对整个行业是利好。但目前来看,线下餐饮行业本就受疫情影响,投资者对亏损的企业越来越不看好,对它的估值更理性,对其盈利的要求也会更高。

再说上市之后的市场表现。有业内人士分析,奈雪不管是战略动作还是营销动作上都经历过很多试错,但前者“慢”了,后者“过”了。

其分析,比如在降价、出桶装奶茶、出瓶装茶饮等策略上,奈雪都是跟随策略;而在“元宇宙”营销上,先是推出的NFT盲盒反响一般,又因为奈雪币和虚拟股票引发外界质疑,目前还无法验证是否能为线下店带去交易和转化。

奈雪一直想做空间生意,以一个对标星巴克的故事上市,这也意味着模式更重、投入更大,但在这方面,上市后的进展依然不如对手。

奈雪拥有子品牌台盖,目的是覆盖价格更敏感的用户群,另外在投资布局上,目前公开的仅有茶乙己。比起通过投资达到产业链和品类的拓展,奈雪更多是在尝试开跨界门店,曾推出鸡尾酒屋概念店“奈雪Bla Bla Bar”、体验式茶饮店“奈雪梦工厂”等。最新动态是,“奈雪梦工厂”已于今年5月关闭,后被改造为“奈雪生活”体验店,于8月31日开业。据悉,此店由奈雪合作的15个品牌共同打造,主打生活方式,有饮品、甜品、小食、简餐、书籍、花艺等6大品类。

反观喜茶,除了用子品牌喜小茶打下沉市场外,选择通过投资辐射其他饮品品类,咖啡品类有Seesaw和少数派,茶饮品类有和気桃桃、苏阁鲜茶和王柠,还有燕麦奶TePlant、预调鸡尾酒WAT和果汁野萃山等。有分析师评价,这样的模式更灵活,能将投入放在主要业务上,更适应当下的环境。

宋林也有同感,他认为消费者如今在做消费决策时会尽量考虑性价比,同时很多餐饮品牌都在做下沉,要么打折降价、要么做副牌。“奈雪也在做,却做得不够彻底,更多精力还是放在一二线城市门店‘加密’和做生活方式集合的大店上,有种逆趋势的感觉。”

“但作为一个商业模式来讲,连续多年不盈利,且看不到盈利信号,会被认为是模式有问题。不能在这样一条道上走到黑,奈雪需要检视它的商业模式。”鲍跃忠称,健康的企业最终还是要考虑如何活下来。

*应受访者要求,文中宋林为化名。

*开菠萝财经(kaiboluocaijing)

评论