文丨鳌头财经 晓敏

见习生丨 陈力

近期,据创业板上市委员会2022年第52次审议会议公告,伊犁川宁生物技术股份有限公司(简称:川宁生物)首发获通过,上市拟募资6亿元。

据公开资料显示,川宁生物成立于2011年,主要从事生物发酵技术的研发和产业化,目前产品主要包括硫氰酸红霉素、头孢类中间体(7-ACA、D-7ACA 和 7-ADCA)、青霉素中间体(6-APA 和青霉G钾盐)和熊去氧胆酸粗品等。

业绩波动大,成本端或将承压

招股书显示,2019-2021年,川宁生物的营收分别为31.43亿元、36.49亿元、32.32亿元;净利润分别为9021.55 万元、2.29 亿元和 1.11 亿元。

2019-2021年营收的同比增速分别为-6.15%、16.10%、-11.44%;净利润在2020年同比增长150.58%,而2021年同比涨幅却跌落至-51.38%。综合来看,川宁生物的业绩增速异常不稳。

硫氰酸红霉素、青霉素类及头孢类为川宁生物最主要的三大产品。2021年分别贡献约10.66亿元、11.95亿元、7.85亿元的营收,分别占比34.89%、39.10%、25.71%。综合来看,2021年除开硫氰酸红霉素产品有较小幅增长外,其余两类主要产品在报告期内的销售收入占比均出现下滑。

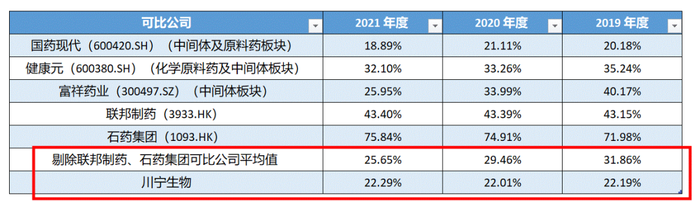

从利润率角度来看,2019-2021年,川宁生物的综合毛利率分别为22.19%、22.01%和22.29%,近三年增长并不明显,而且也低于可比同行均值,成本的上升是毛利率难以提振的根本原因。

从主营业务单位成本来看,硫氰酸红霉素2021年的单位成本从2020年的2.53%飙升至15.03%,青霉素类中间体的6-APA产品2021年的单位成本上升了15.03%,青霉G钾盐产品上升了15.94%。不过值得注意的是,随着沫煤和大豆油等原材料的价格持续上涨,川宁生物的利润率空间恐怕要被压缩。

以发酵原料大豆油为例,2018-2021年农副大宗商品大豆油价格逐年上涨,大豆油需求增速持续高于供应增速。今年5月农副大宗商品大豆油价格一度攀升至12260元/吨,同比增加30.19%。而据Mysteel调研显示,截至2022年8月19日,全国重点地区豆油商业库存约79.395万吨,较上周减少2.045万吨,降幅2.51%。

当前来看,国内油厂榨利不佳,且豆粕需求有限,8-12月油厂压榨量或难有增量,豆油库存预期将保持低位,价格势必也会进一步提升,这对于川宁生物似乎并不利。

研发投入占总营收比重不及1%

川宁生物所处的行业属于充分竞争行业,据企查查数据显示,截至目前,国内生物技术行业公司超过5000家,尤其是在传统青霉素类、头孢类业务板块,因为技术门槛相对较低,导致企业之间同质化竞争严重。

在此背景下,更要求企业提高产品的技术含量以增加产品的核心竞争力,研发自然是重中之重。但川宁生物却反其道而行之。

据招股书显示,2019-2021年,川宁生物剔除研发投入资本化部分的研发费用分别为1817.85万元、2504.77万元和3295.20万元,占当期营收比重分别为0.58%、0.69%和1.02%。

同行可比上市公司中,上述报告期,国药现代(600420.SH)、健康元(600380.SH)、富祥药业(300497.SZ)、联邦制药(03933.HK)和石药集团(01093.HK)的研发费用率均远远高于川宁生物。虽然这三年其研发费用率有所提升,但一直远低于行业均值。

因为研发投入要求高,竞争激烈,所以即使在不断提高产品附加值的背景下,销量也不会得到很大提升。不过随着国家相关产业政策的引导以及对行业企业转型升级的要求,我们能预见的是未来生物技术行业的竞争也会逐步提高水平,这样才能在存量市场竞争中获得更多市场份额。

而川宁生物在研发方面的投入不大,是否能在未来持续保持稳定的盈利能力?

此次川宁生物谋求IPO,希望募集资金2.23亿元用于上海研究院建设项目。

川宁生物表示,该募投项目投产后,将有助于加强产品纵向升级和横向开发,通过对现有产品的升级改造,巩固抗生素中间体领域领先地位的同时实现“扩大新增量产品、提高存量收入”。

但从近两年产能利用率上来看,川宁生物情况并不乐观。比如硫氰酸红霉素的产能利用率,从2019年的112.11%下滑至2021年的104.68%;而青霉素G钾盐的产能利用率,从106.88%下滑至69.98%;头孢类中间体产品的利用率,从108.55%下滑至58.31%。

叠加近年来国家加大对抗生素药物限抗措施的监管下,这部分新增项目后期能否提振产能还是一个未知数。

负债高企、拟募资还债

2019-2021年同行业可比上市公司资产负债率均值分别为40.80%、33.63%、36.82%,而川宁生物在报告期内的资产负债率却分别高达55.22%、52.97%、49.51%。

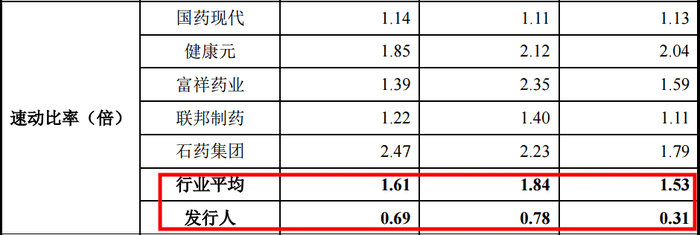

与此同时,衡量短期偿债能力的速动比率长期小于1,2019-2021年,川宁生物的速动比率分别为0.31、0.78、0.69。我们注意到,同行业中的上市公司石药集团过去三年,流动比率分别为1.79、2.23、2.47,远远高于川宁生物。

另一方面,川宁生物此前在回复问询中刻意规避的资金拆借问题值得引起重视。川宁生物于2019年-2020年向控股股东科伦药业拆入资金9.11亿元和6.69亿元;拆出资金分别为12.35亿元、51.51亿元;拆借利息费用分别为1.88亿元、1.09亿元。这也意味着仅仅两年时间,川宁生物的资金拆借合计高达约50亿元。

截至去年底,川宁生物账面的货币资金为5.1亿元,短期借款却达到7亿元,这部分借款该如何偿还?招股书给出了答案。

此次川宁生物计划IPO募集资金6亿元,其中4亿元将用于偿还银行借款。

评论