文|侃见财经

经历了上半年的裁员风波之后,美的集团交出了一份看似还不错的半年报。

根据财报显示,今年上半年美的集团实现营收1837亿,同比增长5.04%;实现净利润为160亿,同比增长6.57%,从财报来看,上半年美的集团的营收和净利润都实现了正增长。

不过,虽然上半年业绩看似还算不错,但细分来看,其实美的集团这份半年报的成色并不高。

在单季度数据方面,二季度美的集团的业绩增速出现了明显的下滑。具体数据上,二季度美的集团实现营收为927.2亿,同比仅增长0.97%,和一季度9.54%的营收增速相比明显下滑;实现净利润为88.18亿,同比增长3.24%,和一季度10.97%的净利润增速相比也出现了明显的下滑。

从上半年的财报数据中不难看出,美的集团此前维持多年的业绩高增长正在逐渐消失,营收和净利润的增速都已经下滑到了个位数;此外,美的集团被寄予厚望的B端业务虽然也有了一定的起色,但在营收的占比中仍然较低,短期内难以承担起美的集团转型的重任。

种种迹象来看,虽然方洪波正在力推美的集团进行转型升级,但短期内,规模庞大的美的集团恐怕很难再“大象起舞”了。

业绩增长放缓,美的“失速”

作为国内家电巨头之一,美的集团一直以“高增长”著称。

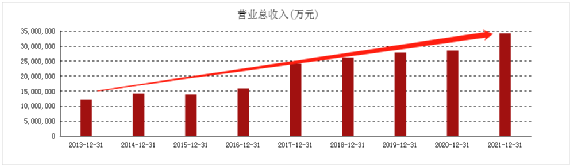

从历年的财报数据来看,美的集团的业绩增速一直比较稳定,特别是净利润方面,从2013年到2020年,7年时间里美的集团的净利润增速都没有低于10%,其中2014年的净利润增速更是达到了97.5%。

而营收方面,虽然美的集团的营收增速不如净利润增速那么稳定,但从最终的结果来看,2021年美的集团的营收突破3000亿大关,最终达到了3434亿,和2013年的1213亿相比,9年时间美的集团的营收就大幅增长了183.1%,是同期格力电器营收增速的超过3倍。

不过,自从进入2021年之后,美的集团这种保持了多年的业绩高增长,却有了要结束的迹象。

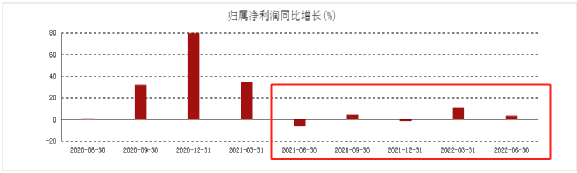

从单季度业绩来看,自从去年二季度净利润增速出现负增长之后,美的集团的业绩便开始“失速”。

具体数据方面,去年的二季度到今年的二季度,美的集团分别实现净利润85.4亿、84.46亿、51.18亿、71.78亿和88.18亿,净利润增速分别为-6.33%、4.4%、-1.66%、10.97%和3.24%,虽然在今年一季度净利润的增速重新回到了双位数,但和之前动辄超过30%的净利润增速相比,仍有不小的差距。

当然,除了净利润增速下滑之外,美的集团的营收也出现了放缓的迹象。

根据美的集团不久前披露的半年数据显示,今年上半年,美的集团实现营收1837亿,同比仅增长5.04%,和去年同期相比25.14%的营收增速相比明显下滑。而单季度方面,二季度美的集团实现营收927.2亿,同比仅增长0.97%,几乎“原地踏步”。

而随着业绩增速的明显放缓,最近两年美的集团的股价也迎来了大幅回调。

截至9月1日收盘,美的集团股价报收55.11元/股,和去年2月份最高的104.7元/股相比,一年半时间美的集团的股价已经接近腰斩,市值更是蒸发3470亿。

271.1亿商誉悬顶,美的集团暗藏隐患

除了业绩增速放缓、股价大跌之外,财报上的巨额商誉值则是美的集团暗藏的一大隐患。

从最新的财报数据来看,截至今年2季度,美的集团的商誉值高达271.1亿,排在A股全部上市公司中的第二位,仅次于中国电信299.28亿的商誉值。

那么,为何美的集团的商誉值会这么高?这其实和其近年来不断进行外延式并购有关。

作为家电巨头之一,美的集团有着极强的忧患意识,早在5年前便已经开始着手准备多元化转型,寻找“第二增长曲线”;至于该如何实现,美的集团的策略也十分“简单粗暴”——通过外延式并购或者战略投资,不断进入新的行业,拓展自己的商业版图。

根据媒体统计,自2017年开始,美的集团累计进行并购交易或战略投资的次数已经超过了10次,其中像收购德国库卡机器人公司、收购小天鹅、收购万东医疗等操作,耗资均达到数十亿甚至上百亿,伴随着一次又一次的并购交易或战略投资,美的集团的触角已经伸向了机器人、新能源、智能电梯、医疗等领域。

不可否认,美的集团的这些外延式并购,确实能够为集团带来新的增长动力。目前,美的集团共有五大事业板块:智能家居事业群、美的工业技术、暖通与楼宇事业部、机器人与自动化事业部、数字化创新业务,其中暖通与楼宇事业部和机器人与自动化事业部明显是在并购外部企业后才成立的。

不过,凡事都有两面性,外延式并购也并非没有风险,由于很多的并购都是跨行业并购,在并购之后,很多企业都出现了“水土不服”的情况。

例如花费近300亿收购的机器人巨头德国库卡,自2017年并表之后,库卡的收入一路下滑,从2017年的34.79亿欧元降至2020年的27.92亿欧元,一直到2021年收入回升至35.65亿欧元。

一般情况下,当被收购的公司业绩下滑,就要进行商誉减值,但由于收购时没有业绩承诺,所以美的集团并没有对商誉进行减值操作,但由于收购的公司业绩下滑明显,美的集团未来仍然有巨大的减值压力。

极力推进转型,美的未来该如何走?

伴随着大环境的不断变化,自进入2022年以来,美的集团开始力度推进转型。

除了5月份备受热议的大规模裁员之外,把经营的注意力从C端转移到B端,也是当下美的集团转型的一大重点。此前,美的集团就宣布将对业务进行了调整:To C业务,保留家电核心品类,母婴、宠物电器等品类优化;To B业务,保留“四大四小”核心业务,其他关停并转。To C业务要转型升级,结构优化,加强海外业务;同时坚定地向To B业务转型,加大投入,越困难越要坚定。

实际上,随着家电行业的逐渐饱和,家电企业逐渐向B端转型已经是大势所趋。

除了美的集团之外,目前海尔、格力、海信、TCL等家电企业,也都在向B端业务发力,很显然,目前B端业务已经成为家电行业新的增长点,也成了众多家电企业必争的方向。

而从财报上看,力推转型的美的集团,在B端业务上也有不少的收获。根据中报数据显示,楼宇科技事业部上半年营收122亿元,同比增长33.1%;工业技术事业群上半年营收121亿元,同比增长13.3%;机器人与自动化事业部上半年营收122亿元;数字化创新业务上半年营收52亿元,同比增长42.4%。

不过,虽然B端的多个业务都获得了不错的增长速度,但从营收的占比来看,上半年美的集团暖通空调和消费电器实现营收分别为832.4亿和663.3亿,占收入的比例分别为45.57%和36.32%。

很显然,目前美的集团的营收大部分仍然来自C端业务。

从目前来看,美的集团复苏的关键,取决于B端业务能否继续大力推进;但从营收的占比来看,B端业务的占比仍然不高,美的集团距离复苏预计还有较长的一段路要走。

评论