文|氨基财经

在资本市场,“国产替代”向来是被投资者追捧的题材。从芯片行业到生物制药产业,乃至生物制药上游产业都是如此。

科创板最牛新股便诞生于生物制药上游产业。2021年6月23日,打破色谱填料领域困境的纳微科技,在上市当日收获了1273%的涨幅。没错,一天暴涨12倍。

今年,虽然IPO市场热度有所下滑,但生物制药上游产业公司表现依然出色。9月2日,科创板上市的培养基第一股奥浦迈股价涨幅58.65%,市值达到104亿元。

你可能会说,奥浦迈的涨幅并不夸张。但如果结合业绩来看,或许你就不会这么认为了。去年全年,奥浦迈净利润不过6000万。显然,市场对奥浦迈是真爱。

这或许也给了另一家培养基行业拟IPO公司澳斯康更大信心。根据其6月份披露的科创板招股书,澳斯康拟募资30亿元,估值不低于120亿元。而去年,公司净利润为7186万元。

乘着国内生物医药行业发展东风而起的“培养基”领域,也在资本市场开启另一出财富盛宴。

01 70%市场被海外巨头垄断,国产替代预期下的造富盛宴

不管是奥浦迈,还是澳斯康,支撑百亿市(估)值的关键都是培养基行业的“国产替代”预期。

培养基对于生物医药产业来说至关紧要,因为细胞生长繁殖所需要的基本营养物质都由培养基提供。没有培养基支撑,生物医药产业寸步难行。

不过,研发出一款优质的培养基并不容易。

首先,便是配方的复杂性。培养基一般包含70-100种不同化学成分,各组份含量差异巨大:

最低的成分浓度,可以低至每升几十纳克;而浓度高的组分,可以达到每升几十克,差别可达10万倍。

可以说,即便你知道全球顶尖的培养基需要哪些原料,但你也很难配出那种“味道”。

其次,是产业化的复杂性。因为培养基成分较多且含量差异较大,在生产过程中得考虑生产步骤、工艺放大等诸多要素,需要大量的经验积累,这也是一大难题。

正是因为配方和工艺的复杂性,导致不同企业生产的培养基质量天差地别,最终影响生物药的生产效率与成本:

一款优质的培养基,蛋白抗体药物表达量可能达到5g/L;而普通的培养基表达量可能只有2g/L。

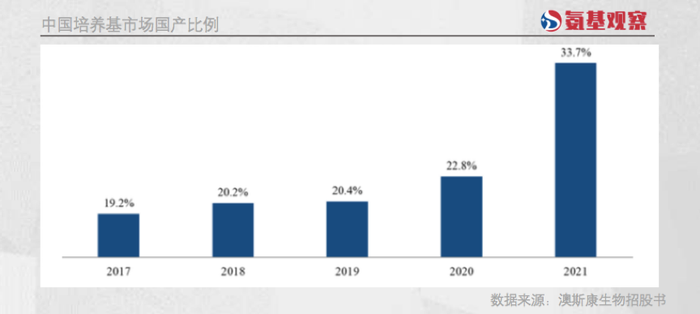

一直以来,国内生物医药产业较为薄弱,培养基市场同样如此,因此这一市场主要被海外巨头垄断。如下图所示,根据澳斯康招股书,国内2021年培养基市场国产化比例仅33.7%。

但正所谓,差距就是机会。中国生物医药产业一直在奋起直追,各领域均涌现了一批好手,在蚕食海外巨头地盘。

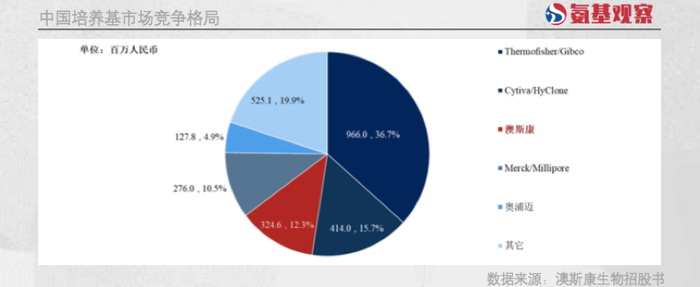

在培养基领域,奥浦迈、澳斯康便是代表玩家。如下图所示,2021年澳斯康市场占有率达到12.3%,奥浦迈为4.9%。

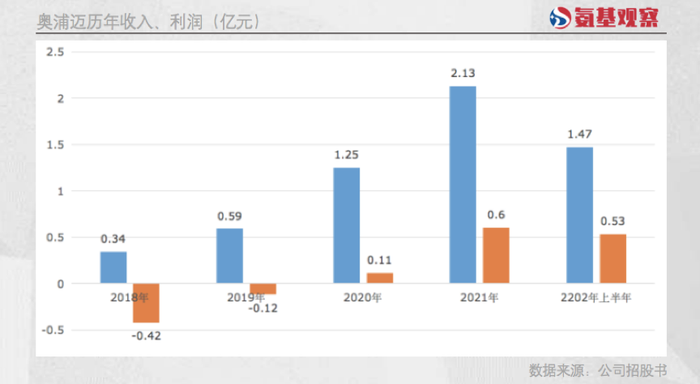

在完成国产替代的过程中,企业业绩增长是一张明牌。不管是奥浦迈、澳斯康,在过去几年业绩都飞速增长。

因为国产替代还有很大空间,培养基领头羊备受市场期待看起来理所当然。

02 挑战才刚刚开始

不过,高端产业的“国产替代”向来不容易。你可以理解为:这是一张大饼,说它香也香,说它难啃也不是假话。

培养基行业便是如此。国内企业即便在产品端已没有性能劣势,依然存在两大痛点:没有先发优势和产品单一。

在培养基市场,讲究论资排辈,先发优势尤其明显。原因在于,培养基会直接影响生物药的质量,因为变更极为繁琐。

就以国内来说,根据2021年6月CDE发布的《已上市生物制品药学变更研究技术指导原则(试行)》,培养基关键成分的变更,需要提供相应说明及更新材料。

这意味着,医药公司需要把所有工艺等工作重来一遍,增加额外的成本。因此,对于目前获批上市的生物物来说,在多年前的研发阶段确定的养基等核心原料,上市后一般不会轻易变更。

即便培育新客户,在与海外医药巨头的竞争中也存在一个问题:产品单一。

如下图所示,生物制药上游行业的产品种类丰富,且都具有研发难度高、进入壁垒高的特点。诸如赛默飞等大型跨国企业,均为平台型公司,能够提供包括培养基在内的多种核心产品,也就是一条龙服务,加大了客户对其的依赖。

而国内培养基市场领域,即便是规模最大的奥浦迈、澳斯康,也都只能提供单一产品,这也导致在竞争中处于一定劣势地位。

过去两年,奥浦迈、澳斯康等公司之所以国产替代势头较猛,主要受益于“疫情”:

一方面,疫情期间全球供应链紧张,进口厂商供货周期延长,为国产替代创造了契机;另一方面,新冠疫苗带来的新增需求迫切,进一步加速了国内玩家的替代进程。

不管是奥浦迈、澳斯康,新冠疫苗客户都是重要收入来源。奥浦迈的第一大客户便是国药集团,2021年占其收入比重14.27%。

澳斯康更加依赖新冠疫苗业务。2021年,康希诺为其贡献了63.73%的收入。加上三叶草生物,澳斯康去年接近70%收入来自“新冠疫苗”。

但疫情带来的红利,能否持续显然存疑。至少目前能看到的是,新冠疫苗业务已经开始走下坡路。

今年1月份,康希诺便终止了与澳斯康的合作。很显然,在失去这一大客户后,澳斯康业绩势必会面临较大压力。

03 国内市场规模26亿,如何打破天花板是关键

在如何完成国产替代这一问题之外,培养基行业公司还面临一个困扰:行业天花板不高。

医药上游产业虽然重要,但市场规模不如医药产品规模那样可观,培养基行业也是如此。

2021年,即便因为新冠疫苗而需求大增,中国培养基市场规模也就26.3亿元。这一数字,在重磅炸弹频出的医药行业,显然不够出色。

而在新冠军疫苗需求爆发之前,2020年国内这一市场规模更是不到17亿元。

这并不奇怪。决定培养基行业规模的,主要是“用量”和“单价”。

“用量”方面,培养基毕竟不是钢筋水泥,不需要成千上百吨去使用。具体我们以国内最为成功的抗体类药物PD-1为例。

2021年,四大国产PD-1百济神州的替雷利珠、恒瑞医药的卡瑞利珠、信达生物的信迪利单抗以及君实生物的特瑞普利单抗对应的患者群体规模大约在10万人左右。

这需要多少克PD-1呢?根据奥浦迈推算,大约是402千克。以该用量计算,4家企业所需的培养基干粉用量,大约为7746kg,也就是7.7吨。

而价格方面,“培养基”虽然进入壁垒高,但生产成本其实并不高,每千克销售价格通常在数百元左右。

这已经可以保证企业拥有较高的利润空间。2021年,奥浦迈用于抗体类药物生产的“293培养基”,单价为272.61元/kg。以该价格计算,公司培养基业务毛利率已达73.72%。

综合两点我们不难发现,国内培养基行业天花板的高度,由生物医药产业的繁荣度决定。只有诞生更多像“PD-1”这样的爆款,天花板才能逐步打开。

但你也知道,创新药发展是一个循序渐进的过程。因此,海外赛默飞等巨头产品管线极为丰富,保证了业绩增长的持续性。

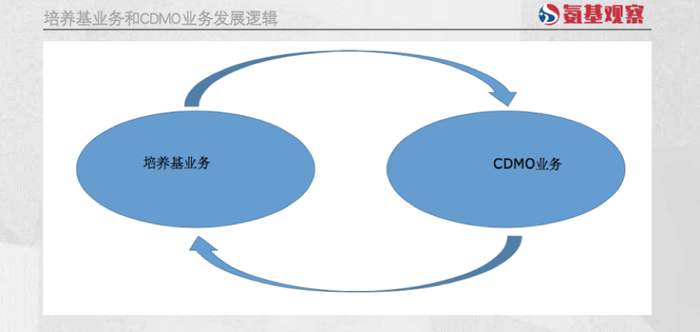

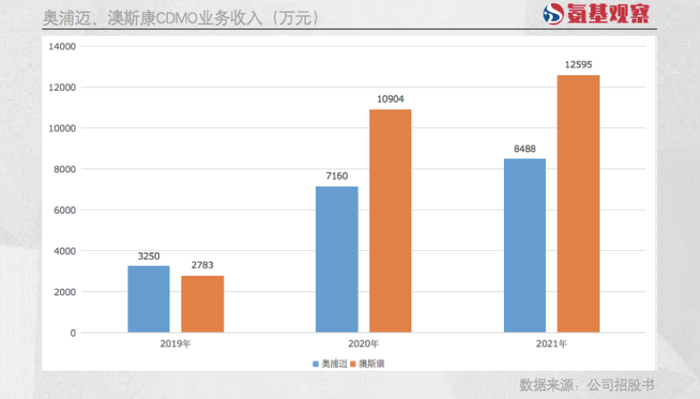

如何冲破培养基行业规模天花板,必然也是国内企业需要考虑的事情。目前来看,头部企业的方向颇为一致:拓展CDMO业务。

逻辑在于,一方面可以通过培养基业务作为“流量入口”,开发CDMO业务;另一方面则是通过承接CDMO业务,实现对培养基业务的“反哺”。

如上图所示,目前两家公司的CDMO业务都在快速增长。那么,培养基行业公司的“培养基+CDMO业务”飞轮战略,能够成功吗?

评论