文|娱乐资本论 肉松

8月以来,博纳重回A股、柠萌赴港上市,乐华成功通过港交所聆讯后暂停上市计划,似乎给长期处于寒冬的影视行业注入了一丝活力。同一时间段,A股影视公司的2022年半年报也陆续发布,进入降本增效关键期、再次经历疫情反复的它们,上半年过得各自艰难——

芒果超媒的业绩依旧拔得头筹,营收和净利首次双双下降,在无形中暴露了长视频行业的困境;慈文传媒和欢瑞世纪终于扭亏,但一定程度得益于业务收缩;6华谊兄弟的累计亏损已经接近70亿,大股东腾讯也于不久前宣布减持……

看起来,很多公司要考虑的问题不止是如何盈利、扭亏,还在于减亏、维稳。

整体业绩上,盈利和亏损的公司各占一半。芒果超媒、完美世界和捷成股份位列前3,净利润分别为11.9亿、11.4亿和4亿,其次是华策影视和博纳影业。亏损最严重者都分布在电影行业中:万达电影、文投控股和华谊兄弟,分别亏损5.8亿、2.1亿和1.9亿。减去完美世界的游戏业务后,25家公司加起来的总营收253亿、净利润为12.3亿。

梳理之下也不难理解,为什么影视行业要提出降本增效。虽然剧集公司中只有4家亏损,但净利增速呈现出两极分化,而业绩表现相对稳健的公司里,有部分并非主营影视;电影行业在上半年明显遭受到更为致命的打击,大部分电影和院线公司连减亏都无法实现,亏损程度大幅增加。

此外,观察这些公司的现金流肖像,共有15家的经营活动流量净额为正,数量上要少于2021年末的19家,而这个数字转正也不代表所有公司的主营业务状况良好、有项目回款,慈文和欢瑞的财报都指出,其主要原因是拍摄投入减少。同时,相比去年年末,现金及等价物净额为负的公司从14家缩减至9家,也在一定程度上说明大家在贯彻降本增效的理念。

与此同时,部分公司也没有选择一味收缩,而是积极寻找新增长点。在这种情况下,数字藏品、元宇宙、直播等也纷纷成为各公司开辟新业务的首选。只是目前为止,它们能给业绩带来的助益尚且有限,能否在未来写出新故事还要交给时间去解答。

如今,我们还是把目光放回已经尘埃落定的2022年上半年,对盈亏背后的看点进行一番了解,相比去年,大家是进是退?

单看业绩,大部分公司都在上半年实现了持续盈利,甚至扭亏,但细究下来,在这份成绩单上也写满了不容易。

毫无意外地,芒果超媒的业绩再次领跑,其上半年的总营收67.14亿、盈利11.9亿,但值得注意的是,这两项数据首次双双下降。根据财报,芒果TV互联网视频业务带来的收入为52.27亿,同比下降11.36%。

其中,广告业务下降超过30%,主要原因是去年同期收入基数相对较高,以及广告行业整体景气度下降。问题就出在作为广告收入主要来源的综艺招商上,据财报透露,《乘风破浪3》的广告客户数为27个,高出前两季的21和16个,《声生不息·港乐季》也获得了10个品牌方赞助,数量增长与收入减少同时发生,多少说明品牌量级不如从前,而这也是综艺行业的集体困境。

另一方面,会员业务带来的收入虽有所上涨,但前提是平台于年初进行过一轮会员提价,且增速仍未恢复以往水准。这些都说明,唯一盈利的长视频平台也该居安思危了。

得益于主营业务游戏的表现,完美世界的整体业绩依旧稳健。根据财报,上半年的总营收较上年同期有所下降,这是因为出售美国研发工作室及相关欧美本地发行团队后,公司在报告期内的合并范围发生变动,抛开这一点,总营收其实增加了1.58%,且在实现持续盈利的同时,净利润的涨幅超过300%。

其中,占比较小的影视业务贡献收入1.2亿,净利4061万。具体而言,先后有《昔有琉璃瓦》《仙琦小姐许愿吧》《蓝焰突击》在上半年与观众见面。此外,《月里青山淡如画》《云襄传》《许你岁月静好》《星落凝成糖》《摇滚狂花》《灿烂!灿烂!》等储备项目也在制作、发行过程中。

同样持续盈利的还有华策影视,不过,其总营收较上年同期出现较大降幅。受疫情影响,公司部分影视项目无法按照计划推进,导致原定在上半年确认收入的部分项目被迫延后。

尽管如此,公司仍释放出一些积极信号。上半年的播出项目中包括一部爆款——《与君初相识·恰似故人归》,突破了优酷电视剧热度及会员转化率的历史记录。此外,去年财报中提到的新业务线,即版权创业公司的组织和业务整合,也交出了初期成绩单。该业务在上半年盈利3485万,涨幅超过50%,成为公司业绩增长最快的生态业务。

财报显示,该公司上半年收入几乎全部来自《追爱家族》等三部剧集的播映许可权,由于《大考》《请君》等定制剧均处于待播阶段,尚未产生承制业务收入。定制剧属于对平台依赖度较高的业务,一旦出现预算吃紧、排播不稳定的情况,也会对公司业绩产生影响。

而看起来,稻草熊也在寻求破局之道,财报中提到,公司项目和IP储备较为丰富,也将积极探索和开发D2C内容,或许接下来,我们能在分账剧赛道看见这家公司的身影。

一同于去年扭亏的浙文影业和捷成股份,又在上半年一同实现盈利。其中,前者盈利的关键依旧在于纺织业务,影视版块的进账几乎可以忽略不计,但经过前两年的消耗,储备项目中的库存有所减少,也有不少主旋律项目在推进中。

后者上半年的综合业绩表现不俗,总营收和净利均仅次于芒果超媒和完美世界,但其核心业务并非影视制作,而是影视剧版权运营。去年,公司与腾讯视频签订了金额高达18亿的版权交易合同。截至6月30日,该合同已经带来了超过5亿收入。

此外值得注意的是,在今年上半年实现盈利的公司中,还有两个被麻烦缠身多年的扭亏型选手。

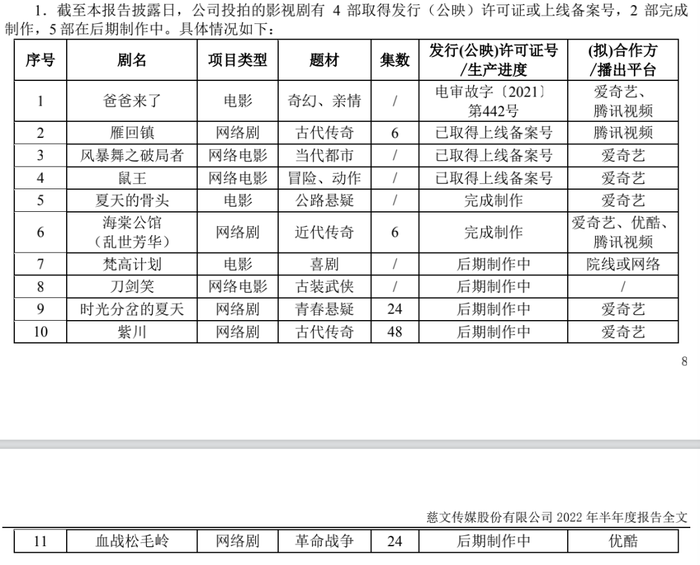

其一是慈文传媒,其总营收几乎与去年同期持平,但净利翻了两番,实现了自2019年引入国资后的首次扭亏。根据财报,影视业务的主要收入来自《流光之城》《冰球少年》和《婚姻的两种猜想》等项目的首轮发行及部分存量剧集的多轮发行。

较上年同期,慈文的现金流压力也有所缓解,经营活动流量净额、现金及等价物净额均转负为正,但财报同时指出,这都是公司在报告期支付的项目款减少所致。再结合其它数据来看会发现,慈文似乎在采取相对保守的策略维持可持续性运营。另一个侧面说明是,除了已播出的4部剧,公司储备项目均处于发行及后期阶段,并未出现上半年开机的新项目。

从数据上来看,欢瑞世纪上半年的业绩与慈文极为接近,但总营收和净利的涨幅更大,分别达到481.64%和161.31%。财报解释,这主要归功于《南风知我意》《山河月明》,这两部剧的销售收入为1.5和1.3亿,在总营收中占比达到80%。

在这两部剧的带动下,影视剧及衍生品业务的盈利能力大幅上涨,与之形成反差的是艺人经纪业务,众所周知,其头部艺人杨紫于去年年底解约,由此产生的影响也反映在数据上,较上年同期,两项业务的营收及营收占比就很能说明问题。

为了寻找新增长点,欢瑞在去年的财报中提到,要将电商和直播作为新业务线,但此次的半年报并未再强调这点,而2.2%的毛利率和2.32%的营收占比也说明,该业务前景堪忧。

从数量上看,今年上半年的亏损型选手与去年持平,其中值得重点关注的有两家:唐德影视和百纳千成。

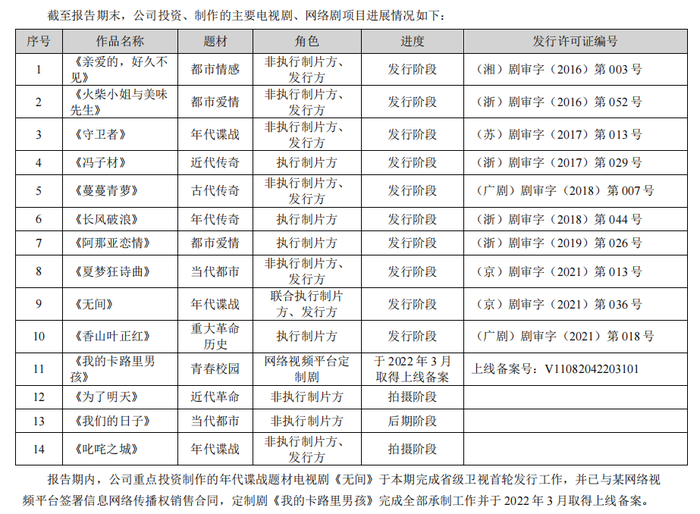

其中,一直麻烦缠身的唐德影视于去年实现盈利,但做账痕迹明显,而如今,唐德再次回到亏损状态——总营收1.05亿、亏损5573万。根据财报,其收入主要来自于以下三方面:电视剧《无间》的发行收入、定制剧《我的卡路里男孩》的承制收入以及天猫汽车618“闪光的派对”等直播项目收入。

纵览其储备项目片单,这两部剧是唐德能最快与观众见面的作品,其它则以长期处于发行阶段的库存居多,来自腾讯的3.6亿订单《诸葛亮传》则未现身片单。

同时,收入来源的最后一项关联到唐德影视的新业务——直播,借由这次的合作,公司也和天猫汽车签订了年框协议,但从数据来看,该业务暂时还无法承担起创收重任,营收占比10%以上的只有电视剧业务,其营收几乎覆盖公司上半年的全部收入。

而从唐德对未来的展望可见,除了直播,唐德在积极抢占其它新赛道,比如,中短视频、微综艺和NFT数字藏品。至于成果如何,或许在2022年年报发布时可以见分晓。

再来看百纳千成,也就是之前的华录百纳,这家公司于今年6月正式更名。

今年上半年,其总营收1.6亿、亏损481万。财报解释,此次营收和利润大幅下降都是因为在疫情影响下,公司主要项目的排播和放映延后,剧集行业转型期行业整体毛利率阶段性调整也带来了一定影响。

过去几年间,在原有的剧集业务外,公司先后布局电影和动漫业务。具体说来,各品类都有项目在稳步推进,但除了参投的春节档电影《狙击手》,上半年并无其它项目上线。在这期间,得益于公司控股孙公司百纳坚尼旗下头部抖音主播曹颖的累计GMV大幅增长,为公司带来最多收入的反而是营销业务。

纵观电影和院线公司的业绩,疫情反复带来的打击显露无疑,别说增收、盈利,减亏都很难做到。

在几乎全军覆没的情况下,光线传媒的总营收和净利也双双下降,但好在实现了盈利,其关键就在于电影方面相对稳定的输出。

上半年来,国内电影总票房171.8亿,创下近8年来的历史新低(2020年除外),而在此期间,光线传媒的上映影片包括《十年一品温如言》《我是真的讨厌异地恋》等,累计票房达到13.77亿,为公司带来了4.7亿收入。其中,于2021年上映的《误杀2》《以年为单位的恋爱》也有部分票房计入收入。

很显然,小体量爱情电影让光线保住了上半年的业绩。财报也提到,这类项目更容易实现工业化、规模化,有较强的抗风险能力且能保证投资回报率,在各片方持保守态度的重点档期成为观众为数不多的选择。

从储备项目来看,如果能按照计划持续推进,公司似乎不用愁下半年的业绩。备受关注的动漫赛道,预计将有《深海》《茶啊二中》《大雨》于年内上映,剧集方面,《山河枕》《春日宴》《拂玉鞍》《大理寺少卿》等作品也都与平台达成合作。

不同于家底丰厚的光线传媒,对本就面临扭亏难题的华谊兄弟来说,今年上半年的处境可以说是雪上加霜。

随着上半年成绩单的发布——2亿进账、2亿亏损,华谊迎来了亏损的第五年,自2018年算起,其累计亏损已经达到66亿。上半年,公司收入主要来自影视娱乐板块,收入前五的作品分别是《月球陨落》《龙岭迷窟》《侍神令》《摇滚藏獒:蓝色光芒》和《纽约纽约》。

此前,华谊已经开始调整业务布局,将经营重心放回影视。从财报来看,公司确实在贯彻这一策略,曾重点发力的品牌授权及实景娱乐业务呈现收缩状态,以2.25亿转让了相关公司的部分股权,投资额较上年同期减少75%。储备项目片单中,也有不少受到期待影视剧计划于今年第三、第四季度上线,比如,《宇宙探索编辑部》《瞬息全宇宙》《爱恨美味》《流浪地球2》。

但疫情和行业现状都加剧了项目的不确定性,再加上公司所面临的资金压力及大股东腾讯减持等消息,都让外界很难对华谊抱以信心。财报显示,出于生产经营资金的需要,公司一直在向各银行申请综合授信。

相比之下,北京文化头顶的阴霾似乎散去了一些。根据此前发布的公告,公司股票自6月24日起撤销其他风险警示,上半年依旧有2515万亏损,但较上年同期收窄了不少。

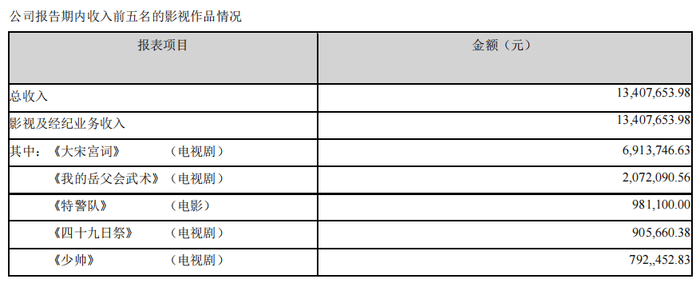

而财报显示,公司上半年的收入主要来自于电视剧,《大宋宫词》带来的近700万占据其中一半。电影方面,每部转让出25%版权的《封神三部曲》并无新进账,进度上较去年年末也并无变化——第一部后期制作完成且正在送审。

目前看来,北京文化的重点业务仍然是影视剧,并无开辟新业务的打算,但除了都还在前期开发中的剧集《女王归来》和电影《敦煌之玄奘密码》《让我留在你身边》,储备项目中均是已经开机超过3年、甚至更久的库存。结合其账面数据来看,如何盘活库存或寻找其它方式解决资金问题,无疑是当务之急。

再看院线,随着电影总票房收入恢复至2019年的七成,院线公司去年的业绩明显好转。但疫情反复导致电影市场复苏被迫暂停后,今年上半年的处境再次艰难起来。最多时,有近一半影院暂停营业,且停业时间较长。

也因此,几家公司中只有中国电影实现2000万盈利,其余大部分都有过亿亏损。进账最多的万达电影亏损也最多,数额接近6亿。如果不是公司下属的澳洲院线经营恢复超预期,情况可能会更为严重。

在此之前,各院线公司都表现出强烈的扩张意愿,但面对疫情,这项计划的推进速度明显放缓,上半年新增影院425家,较上年同期下降23.4%。同时,万达、上影、中影及横店影视均有影院关停。

为了更好地应对风险,各公司从去年起就在积极寻求破局方法。其中,中国电影通过收购CINITY相关公司的股权加码特殊厅,经过一段时间运营也显示出优势,该业务所属的科技板块毛利率增长至34.39%,盈利能力仅次于创作板块并高于收入最高的发行板块。

与此同时,由于一向在创收上表现不俗的卖品业务也受到疫情带来的限制,不少公司将IP衍生品、潮玩作为销售增长点,吸引年轻消费群体并带动非票房收入。比如,万达上线了“万达星选商城”,推出各类IP潮玩及衍生品,金逸影视也在影城内增设了潮玩手办店。

但需要指出的是,在上半年业绩如此惨淡的情况下,这些策略究竟能在多大程度上拯救各公司,让大家交出一份更体面的年终成绩单,还得打上一个问号。

来源:微信公众号

评论