阿尔法工场 晨曦

9月1日,各新势力车企纷纷公布了8月各自的产品交付量。其中最为让人大跌眼镜的,莫过于理想汽车(LI.O/2015.HK)的交付量断崖。

在7月时,理想的交付数据尚有10422辆,但环比已然下降19.97%。

到了8月,理想仅交付了4571辆,在同比下滑51.54%的同时,也加剧了7月以来的环比下降趋势,扩大到了56.14%。

理想在第三季度预计交付2.7万至2.9万辆,但7月和8月,总计交付仅有14993辆,想要完成预计交付数据,理想在9月的交付量,至少要环比增长262.68%。

而这个级别的增长幅度,在理想汽车历史上,只有今年5月因摆脱疫情恢复产能这样的特殊情况才出现过。

同时小鹏(XPEV.N/9868.HK)的交付也出现了环比下滑。

小鹏在8月交付了9578辆,而7月则为11524辆;蔚来(NIO.N/9866.HK)则是中规中矩的在8月交付了10677辆,同比增长81.6%,但环比增长仅有6.22%。

相比于“蔚小理”的黯淡,二线新势力则光芒闪耀。其中,哪吒和零跑表现亮眼,分别以16917辆和12525辆的交付数据,拿下了该榜单的冠亚军。

在新势力之外,传统车企也来势汹汹。

以新势力自居的广汽集团(601238.SH/2238.HK)旗下新能源汽车品牌埃安,8月销量高达27021辆。吉利汽车(0175.HK)旗下的极氪也取得了7166辆的交付成绩。

8月新势力车企交付数据,来源:公开数据,阿尔法工场整理

二线新势力不断蚕食着“蔚小理”的市场,同时传统车企转型日益见效,新能源汽车行业的剧变已经拉开序幕。

01、二线新势力的销量密码

8月29日港交所公告,浙江零跑科技股份有限公司通过聆讯,有望成为“蔚小理”之后第四家登陆港股的新势力车企。

虽然在品牌声量上远远不及“蔚小理”,但零跑并非该赛道的新选手。

2015年,大华股份(002236.SZ)创始人朱江明跨界创业成立了零跑汽车,并在2019年初推出了首款车型--智能纯电轿跑S01。

2020年5月,零跑推出后来的爆款纯电微型车T03,逐渐打开了销量上升通道。在2021年Q3,零跑取得了当季交付首次破万的成绩,超越2020年的全年交付量。

进入2022年后,零跑延续了加速发展的势头。今年前八个月零跑累计交付数据为76563辆,相比去年同期同比增长238.98%。

与零跑相比,哪吒的发展历程则多了一些挫折和戏剧性。作为合众汽车2014年创立的新能源汽车品牌,哪吒于2018年11月推出了首款车型--面向青年人群的哪吒N01。

但该车型并没有亮眼的市场表现,导致哪吒这一品牌名称遭遇雪藏,第二款车型被冠以合众U的名称。

2019年7月,电影《哪吒之魔童降世》的热映让哪吒这一IP爆火,同时也体现了“国潮”这一概念的消费潜能。于是,该公司管理层决定借势,将新车型的名车由合众U改回哪吒U。

在哪吒U上市之初,哪吒的发力点主要在TO G和TO B市场,进入2020年后,才凭借第三款量产车型哪吒V逐渐打开C端的销量。

2021年4月,三六零(601360.SH)作为战略投资人,领投哪吒汽车,并在5月宣布与哪吒合作造车,哪吒汽车开始出圈。

2021年11月,哪吒交付量首次破万;今年的累计交付量也超越“蔚小理”,前八个月总计达到了93185辆。

哪吒与零跑的成功共性非常明显,都在于通过较高的性价比形成错位,以躲避“蔚小理”锋芒,在下沉市场“低价走量”。

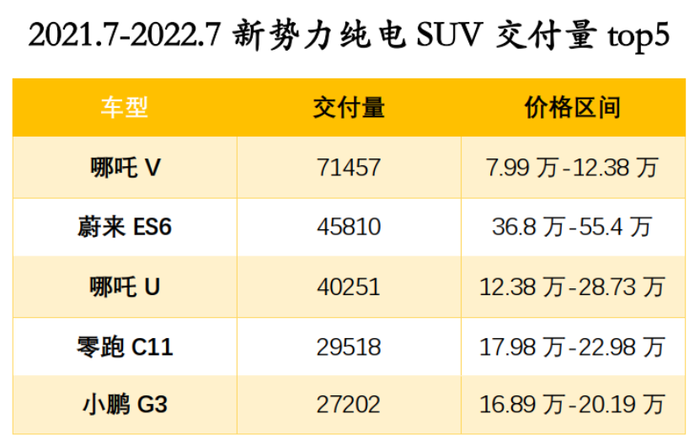

例如,占据哪吒8月交付量60%以上的哪吒V系列(该纯电SUV车型8月交付10236辆),其价格区间为7.99万至12.38万。

在纯电SUV市场中,其他造车新势力没有推出过任何可以对标哪吒V的同价位竞品。

2021.7-2022.7新势力纯电SUV交付量top5,哪吒V的定价优势明显,来源:公开数据,阿尔法工场整理

今年前七个月,零跑T03总计交付38520辆,占同期零跑全部交付量的60%。

这款价格区间为7.95万元至9.65万元的微型新能源汽车,和“蔚小理”、同样属于二线的哪吒,甚至极氪岚图等新势力车企几乎不形成任何竞争。

由于产品定位的不同,交付量的排位并不能全面地体现各家车企的实力。

但不可忽视的是,中国新能源汽车行业尚处于加速发展期,而非成熟期,交付量在很大程度上仍是车企扩大品牌影响力、占领消费者心智的重要资本。

同时,在下沉市场的成功也会进一步刺激二线新势力对中高端市场的野心,在未来可能对“蔚小理”造成更加直观的影响。

哪吒在公布8月交付量的同时,也公布了旗下中高端SUV哪吒S订单超过1万的消息。

哪吒S是一款价格区间在19.98万元至33.88万元的轿跑,有增程式电动和纯电两种动力类型,被视为开启哪吒品牌和价格升级的战略性产品。

哪吒汽车8月交付量及哪吒S订单数据,来源:哪吒汽车官方微博

因哪吒和小鹏均非常重视对年轻群体的宣传,故而已经有汽车媒体或准车主开始将哪吒S与小鹏P7进行对比。在此之前,人们很难将两者相提并论。

同时自今年5月以来,价位在17.98万元到23.98万元之间的零跑C11也将交付量稳定在了4000辆以上,从一定程度上显示了二线新势力对“蔚小理”蚕食的趋势——战火已经从交付榜的排位,燃烧到对市场份额的争夺。

02、新势力边界不断淡化

今年3月31日,在广汽集团财报发布会上,集团总经理冯兴亚宣称埃安的混改目标,至少是要将目前新势力第一梯队的格局从“蔚小理”改变为“埃小蔚”。

虽然外界倾向于以“碰瓷新势力”的角度看待“埃小蔚”这个概念,但不可否认的是,从交付量的角度上,埃安的确是传统车企冲击新势力的代表。

今年埃安已累计交付152305辆,远远多于任何一家新势力车企。

外界之所以不认可埃安新势力的身份,很大程度上是以To B起家的埃安一直无法摆脱“网约车”的标签。

虽然埃安在今年1月推出了豪华纯电SUV AION LX Plus,但由于该车型除续航外少有亮点,故一直未打出声量。

相比于广汽的埃安,其他传统车企则一定程度上反其道而行之。吉利旗下的新能源品牌极氪,在诞生之初就定位在了25万元以上的中高端市场,被吉利视为电动化的第二增长曲线。

进入7月后,极氪的交付量快速上扬,7月交付量为5022辆,环比增长16.73%;8月交付量为7166辆,环比增长42.69%。

上汽集团(600104.SH)在新能源汽车行业的布局则更为广阔,分别以飞凡和智己两个新能源汽车品牌覆盖20万至40万元的中高端市场和40万以上的豪车市场。同时,东风也通过旗下新能源汽车品牌岚图的不同车型进行了同样的布局。

今年8月8日,长安汽车(000625.SZ)旗下的阿维塔首款新车阿维塔11上市,价格区间在34.99万元至60万元之间。而阿维塔11之所以能获得诸多关注,离不开华为在背后的助力。

阿维塔11的智能驾驶、动力及充电系统均搭载了华为的技术,被视为“含华量”最高的新能源汽车。除了阿维塔外,华为与比亚迪、埃安、极氪等新能源车企在智能驾驶、智能座舱等层面均有合作。

现阶段“华为宇宙”中最为亮眼的明星,莫过于华为与赛力斯(601127.SH)合作打造的AITO。

AITO旗下的问界在8月交付量首度破万,其中,今年7月4日上市的问界M7,更是几乎全方位对标理想one。

伴随着传统车企逐渐转身就绪、华为的日渐活跃,以及新能源汽车行业在时间和技术等层面的不断成熟,造车新势力的边界正在不断淡化,“蔚小理”的先发红利也将逐渐消退。

03 、“蔚小理”的动作

面对来自各方的冲击,“蔚小理”不约而同地选择了拓展边界。

理想在今年6月推出了豪华SUV L9,并不断地预热理想L8,理想汽车联合创始人兼总裁沈亚楠表示理想L8将在今年11月发布,并在发布当月开启交付。

同时,理想预计在明年还会推出纯电车,以丰富车型矩阵和动力系统的选择。

李想的表态很明显的体现了L8的定位:理想one的“升级平替”,来源:微博

小鹏也将在本月推出预计售价30万元的纯电SUV小鹏G9,以求提振交付量和毛利率。

蔚来的动作最为频繁,在持续建设换电网络的同时,在今年6月推出了豪华纯电SUV ES7,并在8月底就开启了交付,而在9月30号,去年发布的ET5也将开启交付。

ET5作为蔚来旗下价格最低的车型,被市场普遍认为是蔚来在巩固高端市场的同时,开始尝试“下沉走量”的一个标志。

与此同时蔚来的子品牌阿尔卑斯也在不断浮出水面,将面向15万元至30万元价位区间的市场。

除了以上的“常规动作”外,蔚来还在今年加大了出海力度,并开始布局手机业务。

蔚来去年发布的ET7即将在欧洲五国开放预订并交付,来源:微博

“蔚小理”们的动作虽然力度和发力方向不一,不过都没有脱离“以新车冲销量”的范畴。当然,蔚来的四面出击显然也有着其构建“生态链”的考量。

但边界的拓展势必造成支出的增加,对于长期高投入、尚未盈利且在剧变中不断被蚕食的新势力第一梯队,资本市场还有多少耐心,渐渐地成为了一个很微妙的问题。

评论