文|车市物语 张凌霄

“说心里话,我们很难再进步多少了。”在前不久的成都车展上,蔚来联合创始人、总裁秦力洪在接受媒体采访时感慨道。

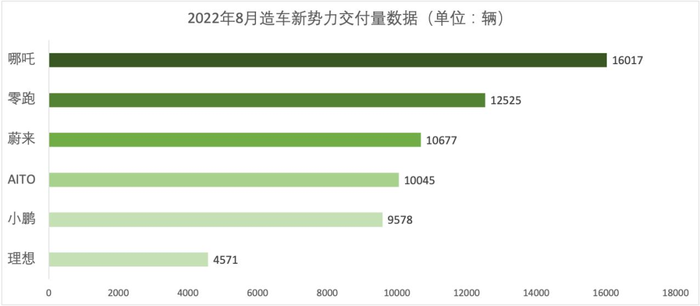

不止是蔚来,自今年以来,另外两家“新势力三杰”理想与小鹏,也在新势力品牌月度销量排行榜中,数次无缘前三。在8月的销量排行榜中,哪吒、零跑位列月度销量前两位,华为与赛力斯旗下的AITO品牌以10045辆的月度交付量,紧随第三名蔚来之后。

图片来源:汽车之家

蔚小理长期以来稳居前三的格局被打破,新势力之战风云诡谲。

从销量数据来看,蔚小理的增长曲线也趋于平缓,没跑赢整体新能源汽车市场增长的大盘。它们与哪吒、零跑的高歌猛进,新品牌AITO、极氪的势如破竹相比,难免显得有些落寞。一时间,蔚小理掉队的声音不绝于耳。

只不过,在新势力品牌乐此不疲的排位中,每一家的销量其实都不到特斯拉与比亚迪的“零头”。欢呼与伤感在较小的销量绝对值面前,都显得不值一提。

新势力该以什么论英雄?其实,除了销量以外,企业的商业模式、产品塑造能力、对未来的规划,都比销量本身更有看点。

蔚小理驶出高速增长地带

2022年,蔚小理集体进入新产品周期,纷纷发布自家第二代旗舰产品:蔚来ET5、ES7、ET7,理想L9及小鹏G9。用秦力洪的话说,他们率先进入了弯道,难以一直保持高速增长。

销量数据显示,今年上半年,蔚小理销量同比增速明显放缓,尤其是蔚来,由2021年度109.8%的同比增长降至今年上半年的20%,只有小鹏汽车保持了略高于整体新能源车市120%的增速。

“蔚来成立的比很多品牌早一点,我们领先两个身位从直道进入弯道,这个时候还有很多玩家在直道上。事实上,等他们进入了弯道也是这样。” 秦力洪说道。

可以看到,第二轮出牌,三家车企不约而同地将目标定位在30+万元SUV市场。然而,不管是整体国内汽车市场,还是新能源汽车市场,30万元以上的价格区间,都是金字塔的顶部,市场容量有限。从最近两年的终端销量结构来看,它也并不是增长最快的价格区间。

乘联会统计数据显示,2021年,30万元以上新能源汽车在新能源市场中的占比为13.9%。到了今年上半年,这个数据上升至17.4%。而5-20万元的新能源市场份额,从去年到今年上半年提升了6.4%。由于5-20万元价格区间占据了接近一半的新能源汽车市场,因此销量的绝对值要远超30万元以上的价格区间。

反观蔚小理一直以来的产品布局,与过去一年快速增长的主流市场几乎没有关联。反而是比亚迪、埃安、哪吒、零跑抓住了市场的红利,通过性价比车型快速上量,在20万元以内不同的细分市场占据一席之地。

走质还是走量?

虽然新势力品牌每月在座次排名中争得头破血流,国内新能源市场,依然是比亚迪与特斯拉占据绝对领先地位。

但是新势力车企既无法复制特斯拉打造单品爆款的能力,也难以模仿比亚迪全面布局不同细分市场的车海战术。如蔚来创始人李斌所说,一个品牌所能覆盖的价格带是有限的。品牌调性与终端销量,好比在天秤两端,难以兼得。

哪吒与零跑的逆袭,似乎也印证了那句“走质的干不过走量的”。今年上半年新势力品牌主力车型的销量分布也佐证了这一点:起售价在20万元以内的车型,更容易走量。其中,在起售价5-20万元的价格区间,各品牌之间的竞争分外焦灼:哪吒、威马、零跑、埃安、小鹏等多款主力车型都分布在这一价格带。

不过,理想ONE是个例外。上险量数据显示,今年上半年,起售价接近35万元的理想ONE单一车型累计销量突破6万辆,远超哪吒U、零跑C11等15万元左右的车型。此外,小鹏P7、蔚来ES6等20多万与30多万元的车型,销量也超过众多新势力品牌20万元以内的主力车型。

也就是说,在新势力品牌中,蔚小理有着可圈可点的产品与品牌塑造能力。刚刚开始交付的理想L9、还在排队交付的蔚来ES7、ET7和ET5都有望支撑后期的销量涨幅。

除了销量,还有什么值得期待

与此同时,新势力品牌也不满足于眼下的一亩三分地,或品牌向上推出高价车型,或向下布局走量产品线。

今年5月,蔚来正式官宣了将推出面向大众市场的子品牌,代号阿尔卑斯(ALPS),且该品牌的车型将预计在2024年才开始交付。阿尔卑斯还没有正式亮相,又有消息透露,蔚来还将推出第三品牌,定位中低端市场,价格10-20万元区间甚至10万元以内,代号“萤火虫”

值得注意的是,定位中端豪华轿跑的ET5,BaaS(电池租用服务)方案价格已下探至25万元区间,它有望成为蔚来打开规模效应的首款车型。

在蔚小理中品牌定位最不占优势的小鹏,也通过上市30万元级的新车G9以实现毛利率的提升,解决今年电池等原材料涨价带来的成本压力。为了强化在智能化领域的标签,小鹏G9采用了全新的电子架构,以及小鹏自研的中央超算+区域控制器的硬件架构。官方表示可以在30分钟以内完成整车的OTA升级。

靠着理想ONE一招吃遍天下的理想汽车,也在进行着价格的下探,理想ONE的“平替”理想L8,将在今年11月上市并交付。理想汽车CEO李想都亲自喊话,“L8从发布到交付速度将会超过L9”、“等L8的阶段就别买ONE了”。

除此之外,主要靠5-15万元产品走量的哪吒与零跑,也希望借着哪吒S、零跑C01等产品实现品牌向上,同时更好地覆盖掉居高不下的原材料成本。

在前不久的动力电池大会上,广汽集团董事长曾庆洪就曾抱怨称,“新能源整车厂不挣钱,动力电池成本占汽车的40%-60%。”不管是上攻还是下打,新势力们无一不指向量利齐升来改善当前的盈利状况。这也就意味着,原本在不同细分市场攻城略地的新能源车企,将在相同的细分市场进行直面竞争。

在燃油车时代,汽车产品定位趋同,品牌、尺寸、售价,决定了一辆车是“畅销车”,还是“小众款”。

现在看新势力品牌,评价的内容开始变多。一款车型好不好卖,不仅考验一家车企的产品塑造能力,还要通过品牌运营来培育用户的心智。当新势力跟随特斯拉打造直营店,车企的必备技能又要加上服务与运营。长期来看,运营效率的差异会带来利润率上的差异。

正因如此,新势力之间的角逐是一场考验综合实力的马拉松。除了“大屏”、“智能”、“黑科技”等消费者对新势力品牌的期待,车企如何通过有效的产品组合,实现成本控制与供应链能力的最优解,才是新能源汽车下半场竞争的最大看点。

评论