文|车事小说 X同学

纵观大型车企半年报,部分地区疫情造成的民众消费意愿和需求下降以及供应链断裂对汽车产销造成严重干扰;碳酸锂等原材料价格上涨进一步压缩了大型车企的利润空间。汽车行业面临严峻挑战。

但是行业分化正在出现:促进汽车消费政策以及新能源汽车相关政策的出台,让汽车销量迅速回暖,特别是新能源汽车,逐渐成为各大车企销量的重要贡献者。但与此同时,大型车企的业绩却出现了分化。

上半年哪些车企的业绩增速强劲?又有那些车企落后了?

疫情下大型车企业绩如何?

在疫情扰动与供应链断裂的背景下,上半年大型车企的业绩与汽车销量呈现出了分化走势

从半年报业绩表现来看,上半年各大车企中的最大赢家非比亚迪莫属,营业收入同比增长达到了65.71%,高居各大车企榜首;归属于上市公司股东的净利润为35.95亿元,同比增长206.35%。

销量数据也印证了这一点。该公司上半年汽车销量同比大增162.03%,特别是新能源车市场占有率达到了24.7%,支撑了比亚迪的营收与利润增长。

除比亚迪之外,广汽集团也出现了收入利润与汽车销量均增长的情况。广汽集团立足于华南,受到疫情的影响相对较少,同时,广汽埃安销量爆发,广汽乘用车、广汽丰田与广汽本田仍然保持了不错的增长势头。

如果说广汽集团与比亚迪是汽车销量增长推动业绩“正常”提升,那么长城汽车与长安汽车,则是靠非经常性损益,在汽车销量下滑时支撑起不俗的利润增长。

长城汽车的年报显示,尽管上半年归属于上市公司股东的净利润同比增58.72%,但扣除非经常性损益的净利润却同比下滑27.56%。该公司称,净利润同比增长系公司优化产品结构、单车售价上升带来毛利增长以及汇率收益增加所致。而公司新能源与智能化发展的战略推动其增加研发投入与股权激励,导致扣非净利润的下滑。

长安汽车归属于上市公司股东的净利润同比大增206.35%,这与公司出让阿维塔部分股权,从而获得21.3亿元净利润有关。结合第一季度报告,第二季度该公司扣非净利润仅增长8.30亿元,大幅落后于今年第一季度的22.70亿元的数据。

立足于上海的上汽集团无疑是大型车企中受疫情和供应链断裂冲击最大的。数据显示公司营收同比下滑13.69%,归属于上市公司股东的净利润较去年同期近乎腰斩。与此同时,汽车销量也下滑2.74%。

对此,上汽集团解释称,疫情反弹对汽车产业链供应链造成严重冲击,导致销售收入减少。经营活动产生的现金流量净额也因此受到影响,同比下降396.80%。

不过,疫情与供应链断裂造成的影响不仅局限于上汽集团,多家大型车企在半年报中都提及了疫情的影响与应对措施。

长安汽车称,新一轮疫情造成产业链受阻、需求锐减等不利因素,但是在疫情趋缓和政策落地因素影响下,销量整体呈现“V”型反转走势。广汽集团也表示,公司建立疫情常态化营销机制,推动销售业务线上化,利用新媒体平台公域流量发掘线上潜在客户,最大限度降低疫情对客流及成交的影响。

原材料如何影响利润?

毛利率方面,由于地缘政治、疫情等原因,造成了原材料价格的上涨,进而导致毛利率下滑。

在大型车企中,比亚迪与广汽集团明确表示其汽车业务毛利率较上年同期出现了明显的下滑。而上汽集团虽然在半年报中没有透露其毛利率的具体数字,但也在半年报中提到:芯片供应紧张、动力电池等原材料价格大幅上涨对产品率造成不利影响。

有意思的是,毛利率下滑严重的企业,恰好是五家大型车企中新能源汽车销量最高的三家企业,这反映了以碳酸锂为代表的动力电池原材料价格上涨对整车厂造成的冲击。

这一点也可以从新能源动力电池产业链上的关键企业财报中加以佐证。产业链中游的代表企业宁德时代日子也不好过。根据其半年报,上半年该公司营业成本同比大增186.55%,超过了156.32%的营业收入同比增幅,这也就导致其主要产品动力电池系统的毛利率较去年同期大幅下滑7.96%至15.04%。

而真正受益的是掌握锂资源的产业链上游企业。有机构统计,在2020年年底至2022年7月,碳酸锂价格累积上涨幅度超1040%。以盛新锂能为例,该公司上半年营业收入同比增加325.76%,归属于上市公司股东净利润更是同比大涨950.40%,可谓是借新能源汽车东风赚了个盆满钵满。

汽车芯片作为原材料之一,供不应求导致价格飙涨,从而加重了企业的经营负担。有媒体报道称,汽车芯片最为供不应求时,200块的汽车芯片被炒到了2万块钱。为此,广汽集团、上汽集团和长城汽车都在半年报中明确提出,将推动芯片的国产化替代,加快相关领域的产业布局。而比亚迪由于长期在比亚迪半导体上的投入,受芯片短缺影响较小。

面对动力电池、芯片乃至于金属、原油等原材料的价格上涨,多家车企也纷纷调高汽车销售价格。长城汽车表示,单车售价上升带来了毛利的提升,长安汽车也曾在4月中旬宣布上调部分新能源车型售价这可能是该公司毛利率依旧保持增长的重要因素。

多大程度投入新能源?

新能源汽车的行业爆发,不仅带动了各大车企业绩和销量上升,更赋予了自主品牌与外国和合资品牌分庭抗礼的资格。

上半年各大车企的新能源汽车销量都取得了不俗的增长,特别是比亚迪,在去年同期新能源汽车销量的高基数上进一步实现了超过300%的同比增速。同时,在大型车企中,比亚迪、上汽集团、广汽集团以及在港上市的吉利汽车上半年新能源汽车销量都突破了10万辆大关。

比亚迪是众多大型车企中,推行新能源战略最早也是最为激进的厂商。4月,比亚迪表示自2022年3月起停止燃油车的整车生产,汽车板块在未来将专注于纯电动和插电式混合动力汽车业务。从半年报业绩来看,比亚迪似乎在甩掉了燃油车这一“历史包袱”的同时,吃到了2022年上半年新能源汽车发展的红利。

比亚迪表示,上半年新能源汽车行业高景气,国家各项支持政策相继出台。受此影响,比亚迪1-6月新能源汽车销量为641350台,同比增长314.90%,创下历史新高。根据中汽协数据,上半年比亚迪新能源汽车市占率达到24.7%,较2021年增长7.5%,问鼎全球新能源汽车销量冠军。

与比亚迪的激进转型不同,其它大型车企更多是采用创立自主新能源品牌以及在原有燃油车车型基础上推出电动车版本的方式,来发展新能源汽车业务。

如,上汽集团的新能源车销量很大程度上是上汽通用五菱公司实现的。乘联会数据显示,上半年,该品牌新能源汽车零售销量为20.8万辆,占上汽集团新能源汽车销量半壁江山。但上汽通用五菱的销量主要是宏光MINI车型完成的,该款车型销量高,但售价低,利润空间有限。

另外,上汽集团旗下上汽大众推出2022款ID.系列电动车,还成立自有品牌智己汽车与飞凡汽车,从多方面铺开新能源汽车业务。而广汽集团、吉利汽车也分别成立新能源汽车品牌广汽埃安与吉利领克等品牌,并且收获了一定的市场反响。

还有一些品牌发现新能源汽车并非只是由内燃机换成电动机,而是电动机、电池、电驱以及智慧座舱、辅助驾驶等一系列功能的集合。然而系统与生态并非传统车企强项。一些车企也采取华为等“外来者”合作,以提升用户使用体验,提振销量,更有甚者提出汽车“含华量”以衡量汽车智能化程度。

如赛力斯就与华为深度绑定,推出了“问界M5”和“问界M7”两款车型,与华为的合作也让赛力斯汽车1-7月销量同比大涨1190.08%;长安汽车也与宁德时代和华为合作成立阿维塔汽车品牌,华为提供电驱单元、热管理系统以及包括HarmonyOS车机操作系统在内的HI(Huawei Inside)全栈智能汽车解决方案。不过,车企与华为的合作也并不总是一帆风顺,广汽集团与上汽集团就曾对与华为的合作“颇有微词”。

无论是合作还是自研,这都体现了车企对于技术改变用户体验这一理念的认同。面对新能源汽车发展大潮,部分大型车企也提升研发费用。

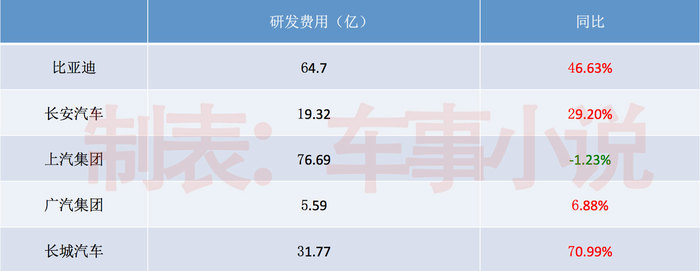

其中以长城汽车研发费用的增长最为明显,该公司称,研发费用的增加是智能化、电动化新车型项目研发投入增加所致。比亚迪上半年研发费用达到64.7亿元,同比增长46.63%,高研发投入帮助比亚迪在汽车及电池业务中的纯电平台、插电混动平台、电池技术等方面保持领先。长安汽车研发投入同比增长近30%,半年报显示,该品牌在新能源领域的研发集中于汽车芯片、电驱以及智能化领域。

值得注意的是,国内自主品牌的正在逐渐受到消费者的认可。据乘联会数据,2022年1-7月,自主品牌市场份额为45.6%,显著高于2021年的41.2%,在7月份这一数字更是达到了47.3%,接近50%,意味着自主品牌在国内的市场份额已经十分接近合资与外国汽车在国内所占市场份额的总和。而在新能源市场中,7月份自主品牌的份额更是高达89.5%。可以说,自主品牌具备了与合资及外国品牌分庭抗礼的可能。

因此,2022年上半年既见证了大型车企克服疫情与供应链断裂和原材料价格上涨等困难,也见证了自主品牌借助新能源汽车发展大潮实现销量跃升与市场地位强化。

对于新能源汽车这一诸多问题仍有待解决的行业,持之以恒的研发是解决消费者购车痛点,进而提升销量与业绩的核心逻辑。

评论