文|科技新知官方 八达Van

编辑|伊页

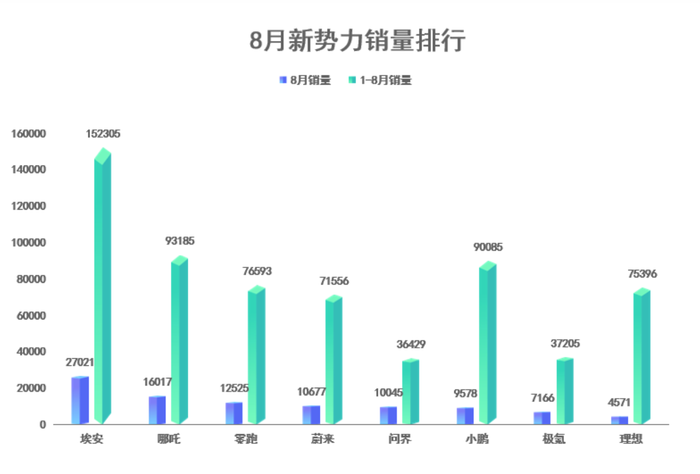

理想三季度汽车销量指引为2.7万到2.9万辆,和预期比差一万辆。而三季度收入指引只有 89.6 亿到 95.6 亿,也比市场预期少了接近 50 亿。刚刚过去的8月,理想交付量为4571辆,较去年同期下降51.54%,甚至比销售指引预计的更差。

这对于一个主要依靠卖车(超过97%)的公司,这样的成绩带来什么样的影响,可想而知。惹怒车主的则是降价。9月1日,理想宣布理想ONE车型降价两万并停产,遭到了老车主的强烈抗议。有报道称有车主拉了横幅,拿着韭菜拍视频声讨;还有一位车主发微博吐槽,理想ONE买了两个月亏了四万。

这两件事暴露了理想当前最严重的问题——半只脚踏入换代陷阱,产品青黄不接。

在这个问题面前,所谓利润滑坡、股价大跌,甚至亏损都不是事情。因为相对捉襟见肘的理想,若是一步踏错,陷入产品换代陷阱,就将踏入万劫不复之地。

自产品交付以来,理想汽车累计交付量达到了199484辆,用时三年,对于一款售价30多万的国产车而言,这样的成绩非常不错。但之后呢?

过去三年,靠着成功的低门槛(绑定增程式技术)+快速产品迭代+定价区间,理想ONE舒服地吃了一阵市场红利。

在2022年一季度财报会议上,李想就曾对外表示,公司将在每10万元的一个价格区间里放一款爆品,覆盖范围是20万至50万元。

李想表示,“我们的产品方案与苹果iPhone非常类似:针对不同的价位,借助一套有效的技术平台,推出iPhone 12 Pro Max、iPhone 12 Pro、iPhone 12和iPhone 12 Mini等一系列不同产品,在不同的价位,精准满足不同的消费需求。”

然而,新能源汽车渗透率已经接近30%,市场变得更为复杂,理想未来能否继续复制爆款,有待验证。

更何况即便是守江山,可能都会遇到问题。目前觊觎“奶爸车”定位的车型,越来越多。

例如,理想ONE换代产品理想L8要面临问界M7的挑战;理想负责上攻的理想L9,不仅有蔚来等新势力的挑战,还面临着BBA的阻击。

在剪断理想捷径的人中,余承东无疑是最凶狠的一个。同为增程式技术,问界系列几乎在与理想贴身肉搏。不用魏牌CEO李瑞峰掺和,这场增程式技术路线的内战,就足够有看点了。

余承东那句“问界M5是可以媲美百万豪车的智能车”,无疑是冲着李想的“L9是500万以内最好的家用SUV”而来。

虽然余承东嘴上拿问界M7和X5、GLS等做对比,但华为线下门店的销售却会和顾客表示,M7的对标产品就是理想ONE。据了解,明年问界还会推出全尺寸的M9,对标理想L9,双方的第二场缠斗已经不可避免。

而且,增程式赛道的玩家也在增多,长安、哪吒、自游家、零跑、东风都已加入战局。

长安深蓝SL03增程版车型定价为16.89万元;哪吒S增程版车型分为3款车型,定价区间为19.98万元~23.98万元。9月,自游家NV、零跑C11、东风猛士也将上新。

如果产品、交付周期哪个稍有差池,那么增程式这个细分市场,品牌间的攻守之势可能就会发生逆转。

显而易见,市场留给李想的捷径已经不多了。

3年前,由于创设之初的路线错误,理想在启动理想ONE时,已经捉襟见肘了。但作为汽车之家的创始人,李想的优势就是更懂车和用户。增程式的低门槛,再加上对用户体验洞察,理想靠着有点极致性价比的理想ONE逃出生天,活了下来。

3年后,各家硬件配置趋同,拉开差距的主要是自研的智能驾驶/座舱的软件+算法。当传统车企都开始意识到所谓体验重要性后,理想等新势力的优势正在被消弭。

逆水行舟不进则退,面对外部挑战,理想底层能力就有点差强人意了。

在高阶辅助驾驶能力上,理想一直未能与其他竞争对手同步。而搭载高阶辅助驾驶技术、堆料很足的理想L9,好不容易炒出声量,却被空气悬架断裂抢了风头。

正如前文所述,理想汽车虽然主打中高端,但大部分产品仍是在定价区间内主打性价比——比BBA等更好,还便宜。

但极致性价比背后,是极致的成本控制和放弃冗余。理想L9悬架断裂,只是理想极限压榨成本负面效应的暴露。此前,就有车评人支出,理想L9悬架结构应对那么大块头有点勉强,光靠调教并不保险,果然如此。

在造车新势力的努力下,新车卷得比手机圈还快,车型迭代已经迥异于传统车企的换代改款。“堆料”更凶猛,也让新老车型间的体验迅速拉大。如何处理产品换代,交出更好的产品,并解决好历史遗留问题,就成了每个新势力的必答题。

特斯拉、蔚来、小鹏走过的路,理想也要走。只不过对于一直躺在舒适区的理想而言,换代晚固然让其更早有了好看的财务表现,但也会面临犯错空间越来越小的窘迫。

随着产品矩阵布局加厚,理想的财务表现早晚也要难看起来。但问题是,难看的表现能换来新品的续命吗?余承东会给李想机会吗?

评论