文|美商研究

中国的消费医疗产业处于早期,产品创新带来需求释放,增速快,市场想象空间大,竞争格局相对较好。

本文梳理了消费医疗产业链的商业模式、竞争格局,以及医疗美容如何供给创新创造新的需求,不断拓展市场空间。

消费医疗是什么?

消费医疗兼具消费和医疗两大属性,泛指非公费、非保险覆盖的、消费者主动选择实施的市场化医疗项目。

消费医疗由专业医疗服务(眼科、齿科、辅助生殖等)、医疗美容(医美、植发等)、健康管理( 体检、孕产、运动保健、营养心理等)三大板块组成,对应当前万亿市场规模。

在消费升级的大趋势下,对应潜在消费群体数量庞大,细分需求呈现高速增长,是医疗行业极具投资价值的细分赛道。

1.产业链:上游制造壁垒深厚,中游机构品牌为重

消费医疗产业链成熟,上中下游关联密切,相互促进。

消费医疗产业链中:

上游为药品耗材及医疗器械设备等制造商,具备较高的牌照与技术壁垒,板块利润率水平领先;

中游为公立与民营医疗机构,与消费者连接紧密,监管政策趋严背景下的行业规范度逐渐提升,竞争格局向规范度高的大型连锁化机构进一步集中;

下游为获客信息平台,深度触达客户,放大B端机构曝光度与流量,与中游相互依存紧密联系。

2.对标海外:我国居民保健支出持续增长

居民收入及医保支出的持续增加巩固消费医疗发展基础。

我国中产阶级群体持续扩张与消费升级趋势是消费型医疗服务发展的根基,居民收入水平提升带动医疗消费升级,健康支出占比随着收入增长提升明显。

2021年我国人均可支配收入达3.51万元,近十年CAGR达8.75%,其中中产阶级以上人口已达6.03亿人,合计年消费规模达超5万亿美元,同期我国医疗总支出达7.56万亿元,近五年CAGR达10.30%,对应人均医保消费支出达2115元。

3.对标海外:我国消费医疗万亿赛道空间仍广

消费医疗万亿赛道:可支配收入增长与健康意识提高推动医疗市场由疾病驱动转型健康驱动,测算至2022年我国消费型医疗服务市场已达1.26万亿元,预计至2025年有望提升至2.39万亿元,未来3年CAGR达23.78%。

我国人均卫生支出增速可观,发展阶段仍落后于发达国家。

至2020年我国人均医疗卫生支出已达811美元,近十年CAGR达12.33%,远超美国的4.27%,但绝对值水平与发展阶段仍落后于发达国家,我国人均医疗支出仅为美国地区同期的1/15。

未来医疗差距有望在健康意识与收入提升下持续缩窄。

细分赛道处成长初期,专业医疗差距明显:对比2021年中美两国细分赛道支出,我国人均医疗支出水平显著落后,其中专科医疗板块差距明显,我国口腔/眼科/辅助生殖人均支出仅20.59/23.25/4.02美元,较同期美国医疗水平差距分别达19.9X/12.8X/3.4X。

4.为什么看好消费医疗?——居民健康及求美意识提升

居民健康意识不断提升,求美需求逐步增长。

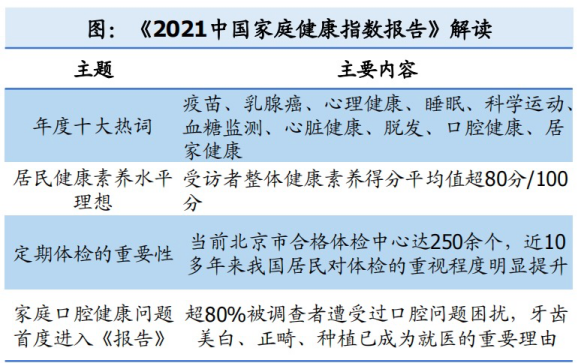

颜值经济和悦己消费大背景下,居民医疗消费逐渐向更高层次的健康与求美需求出发,卫健委调查显示消费医疗需求高频出现于《2021中国家庭健康指数报告》的年度十大热词。

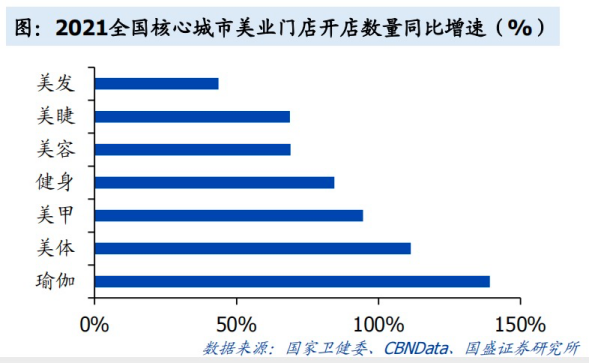

2021年我国居民健康素养水平已同增2.25pcst至达25.40%,居民健康与卫生的基本知识、生活方式与基本技能显著提升,同年全国核心城市多个美业领域开店同比增速超60%,行业新趋势下消费医疗发展前景明朗。

消费医疗竞争格局

消费医疗竞争格局相对较好,先发优势明显。

准入壁垒:普通消费品的准入壁垒较低,容易导致竞争格局恶化。消费医疗产品通常有准入壁垒,在一定程度上维护了竞争格局的稳定。

渠道壁垒:基于长期的合作关系,被颠覆的可能性小,而仿制药存在一致性评价和带量采购,创新药存在医保谈判,渠道壁垒易被颠覆;

品牌壁垒:传统药品和器械偏刚需,品牌力的影响较小。而消费医疗产品得益于C端模式,存在口碑积累。

1.市场规模:需求导向决定行业成长增速与空间

行业空间=潜在用户*渗透率*客单价*消费频次,医疗美容板块未来成长性突出。

拆分行业成长要素,医疗美容行业综合成长属性突出,基础用户达5亿规模以上,但由改善性需求驱动的消费渗透率仍处低位,毛发健康渗透率仅1%,医美渗透率仅5%。

对标发达国家水平与行业成熟阶段未来提升空间可观。

消费特性角度的客单价可由产品与服务分级定价实现价格带高跨度,以多种护理改善效果维持高用户粘性与复购率,量价结合推动行业规模快速上升,测算到2025年毛发与医美行业规模有望分别达550+亿元/3000+亿元,未来3年分别以25%和17%的CAGR领跑消费医疗细分赛道。

2.政策趋势:引导专科社会办医,优化健康美容竞争格局

专科医疗版块:以鼓励政策为主,集采加速终端医疗普及。

进一步上升眼科、齿科等基础健康战略高度,降低社会办医限制与门槛,探索民营与公立医院的多种协作模式。

其中辅助生殖行业备受政策关注,2022年初已有16项辅助生殖项目纳入医保甲类报销范围,以三孩配套政策提振生育意愿。

健康与医美板块:以规范政策为主,助力优化竞争格局。

监管政策兼顾保健品与医美行业药品器械与广告端宣传管理,产品端严查非合规医美针剂流通,取消部分保健品生产批文,扩充备案原料;

于营销端严打虚假宣传与广告欺诈,持续优化现有竞争格局,有效维护行业公平竞争秩序。

上游盈利:研产壁垒支撑高毛净利率高科技附加值赋能上游制造。

强盈利模式:对比消费医疗上游各医疗器械及耗材生产商,牌照与技术壁垒塑造的高值耗材高毛利与高净利的盈利模式突出,耗材与器械生产平均毛利率近80%,净利率超35%。

医美上游高附加值,盈利能力领跑行业:医美上游医疗器械厂商以强资质壁垒与稀缺性建立产品高附加值与议价权,2B2C商业模式以产品与渠道结合打造品牌溢价。其中爱美客2021年毛利率达93.70%,净利率达66.12%,远超消费医疗上游同业。

集采风险下,专科医疗盈利能力承压明显:专科医疗刚性需求较强,国家医保局集采制度推进下,高值耗材易受政策影响导致高利润率下滑。

以眼科龙头昊海生科为例,近年其人工晶状体受集采降价压力拖累,2018-2021年间公司毛利率由78.5%降至72.1%,净利率由29.2%降至19.7%。

3.下游盈利:高费用模式下以营运扩张取胜

终端高费用率制约平均净利率低于20%:下游机构在设备、人员、租金等初始投入门槛较高,高成本开支下板块平均毛利率约50%,终端机构扩张与获客活客及品牌建设等高昂支出导致C端高费用模式,消费医疗下游平均净利率低于20%。

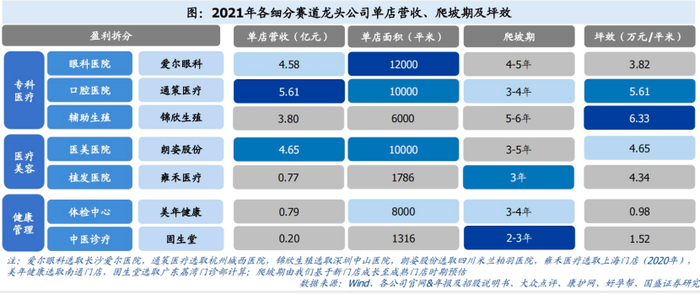

以异地复制能力与营运效率跑出规模优势:商业模式可复制能力与门店营运能力为终端核心竞争,以通策医疗为代表的专科医疗板块采取“总院+分院”的分级模式迅速扩张,发挥总院平台模式加速分院客流获取,高营运能力下净利率高达28.3%。

医疗美容以轻资产运营,爬坡与坪效领先:较专科医疗等重资产相比,植发、医美等轻型机构单平米投入不足1万元,综合型医美医院爬坡期在3-5年,成熟期运营坪效可高达4+万元每平米,雍禾医疗爬坡期在2-3年。

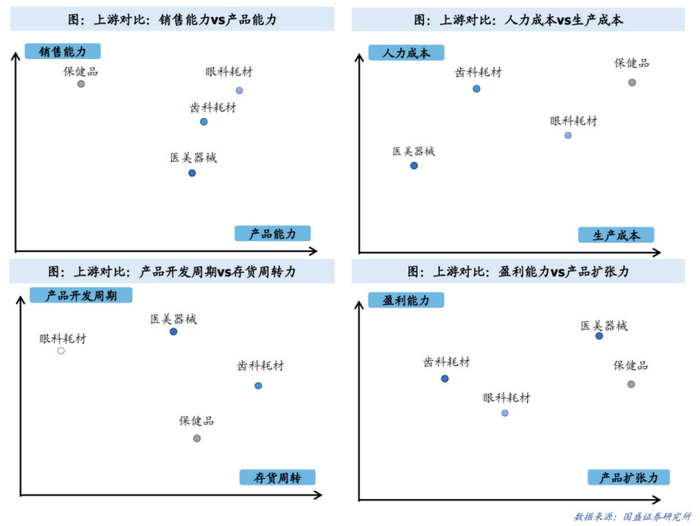

4.上游竞争:专科医疗研产为重,医疗美容盈利突出

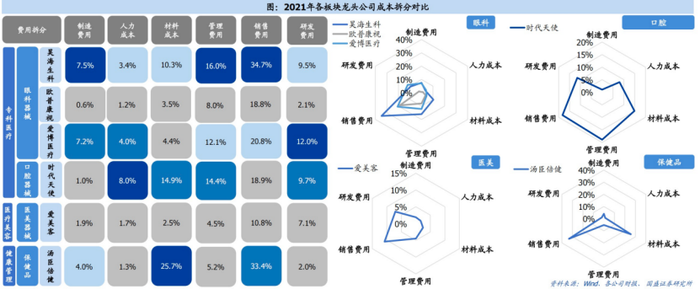

费用拆分:支出模式反映上游企业投产重心与竞争要素。

对比三大板块费用模式,以昊海生科和时代天使为代表的专科医疗器械上游企业更重研产,医疗器械制造环节合计费用占总营收比重分别达21.2%和23.9%,同期研发费用率分别高达9.7%与9.5%,以研产实力塑造生产端核心竞争力。

以爱美客为代表的医美上游器械厂商各项费用/营收比值均低于消费医疗可比同业,收入端高加价倍率摊低各项费用占比,实际盈利能力领跑行业。

5.上游竞争:延展性与强盈利塑造医美上游高成长性

产品高盈利与强扩张塑造医美耗材高成长性:医美医疗器械研发严格按照NMPA审批流程,优质医美产品以III类证稀缺性塑造强议价权与高盈利能力。

产品扩张角度,医美器械在新材料升级与适应症延展等方面迭代空间广阔,高利润率与产品管线储备赋能强成长性。

专科医疗器械耗材以技术为核心,研产并重:齿科、眼科等专科医疗上游强技术推动研产并进,研发投入领跑行业,产品力要求下生产与制造环节相对较高,II类与III类医疗器械研发与临床周期较长。

保健品展现强消费属性与开发能力:保健品覆盖功能齐全,产品延展性跟随应用场景丰富拓宽,多种材料可围绕运动营养、医疗健康、美容护理、减重塑形等需求开发多元产品组合。

保健品生产批文壁垒限制相对较少,产品开发的短周期赋能终端迭新换代能力,2C端模式下销售能力与品牌塑造尤为重要。

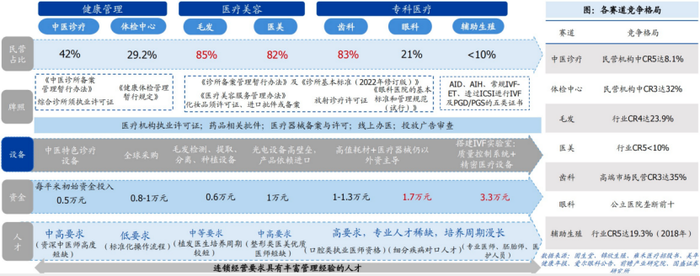

6.下游竞争:准入门槛降低释放民营医疗美容经营活力

牌照、设备、资金、人才等准入门槛决定行业竞争格局。

对比细分赛道竞争格局,民营机构以80%+份额占据医美、毛发与齿科终端市场主导地位,激烈竞争下行业格局高度分散。

三大细分赛道进入牌照壁垒相对较弱,在政策积极鼓励社会办医的趋势下准入门槛明显下降,社会资本与民营活力持续释放。

起始投入方面,毛发、医美、齿科在设备、耗材、租金等基础成本开支较低,中小型机构单平米资金投入约1万元左右,显著低于眼科与辅助生殖等专科医院投入,商业模式的可复制性加速民营机构扩张,品牌力持续影响下,连锁化与区域化化带来的集中度提升将为行业未来趋势。

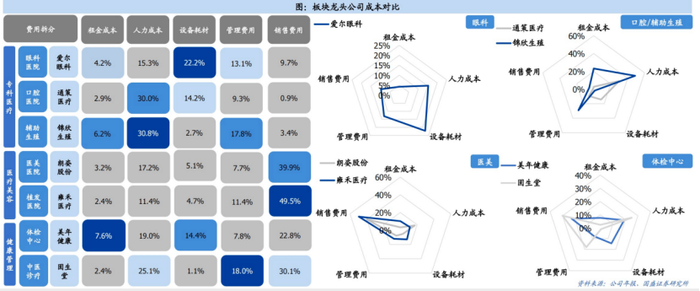

7.下游竞争:专科医疗稳攻硬件,医美健康品牌为上

设备、医师、管理为专科医疗下游核心竞争要素。

专科医疗终端服务壁垒高筑,眼科服务更重设备,精密仪器为治疗关键,爱尔眼科设备耗材支出占比高达22.16%,齿科与辅助生殖更重技术,手术治疗成功率与效果与医师资质高度相关,人力成本占比在通策医疗与锦欣生殖中高达30%+。

医美健康下游以营销与服务塑造品牌:医美健康竞争激烈,高度分散格局下机构以营销提升品牌曝光度,加速终端获客活客,销售费用率可近50%。

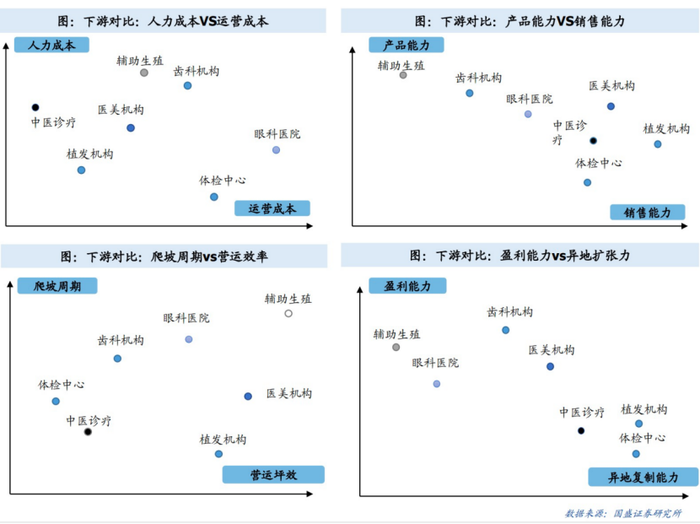

8.下游竞争:轻资产爬坡营运领先,重资产建立盈利护城河

轻资产机构爬坡能力与营运能力领先:医美、植发为代表的医疗美容机构单店投入约1万元每平米,起始资金设备的准入门槛与营运期人力管理维护成本较低,轻资产模式下门店爬坡周期较快,3年可进入成熟阶段,标准化商业模式下,异地复制能力与扩张性强。

但强扩张下导致的格局分散加剧对终端机构对于品牌建设与营销投放的要求,实际盈利能力因此有所削弱。

专科医疗机构易于建立盈利护城河:以辅助生殖、眼科、齿科医院为代表的专科医疗诊所的牌照、资金、设备进入壁垒较高,营运期平均人力成本占比超20%,重资产模式下单店爬坡周期较长,异地复制能力相对较弱。

但高进入门槛与产品力下竞争格局更为优质,龙头机构可以分级管理模式拓宽服务触达度,在连锁化和区域化助推下,以技术优势塑造盈利护城河。

消费医疗之医疗美容行业发展趋势

求美选择个性多元,全方位美容塑形孕育需求爆发。

广义医疗美容行业由面部向全身可覆盖皮肤美容、面部整形、齿科美容、植发养发、美体塑形等多项细分赛道,求美个性化与颜值经济带动下,可涵盖消费者全方位全周期的美容护理需求。

医疗美容赛道兼具高客单价与高复购率等消费特点,求美诉求可根据产品材料与服务分级定价,延展价格带宽度。

以皮肤美容为例,单次水光客单价低于2000元,补水保湿效果仅1-3个月,消费者易形成“成瘾性”反复购买,而超声溶脂等美体塑形项目术后效果持久,单次消费可超万元,显著拉高消费单价。

1.行业空间:市场规模扩张,轻医美大势所趋

求美消费爆发,渗透率提升可期。当前我国已有医美用户近1800万人,颜值经济助推与求美消费爆发下医疗美容板块行业总规模超2000亿元,但对比海外发达国家而言,2020年医美渗透率仅3.9%,远低于同期日/美/韩的11.1%/16.8%/21.0%,至2025年行业总规模有望超3500亿元。

细分赛道成长性突出,轻医美大势所趋。轻医美仍以低风险、低单价、高人群覆盖率等优势位列我国医美消费者最爱购买项目,2021年非手术类项目规模达977亿元,首次超越手术类项目规模,其中紧致抗衰、除皱瘦脸、玻尿酸分别以245亿元/198亿元/161亿元规模位居非手术类市场前三。

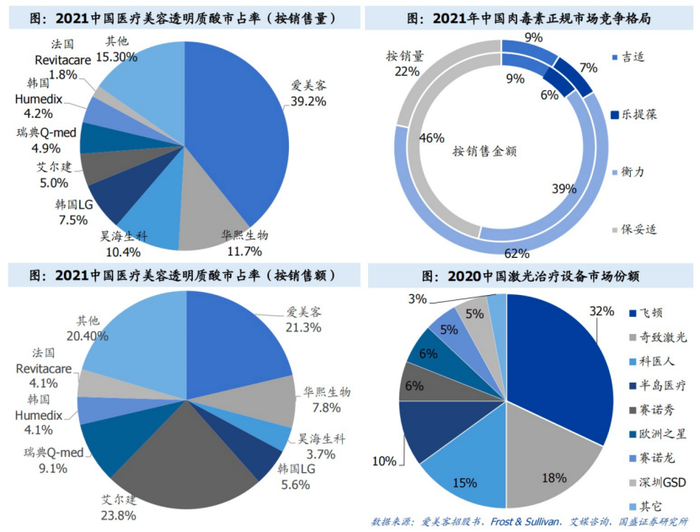

2.上游格局:牌照稀缺性致生产格局高度集中

研发与资质双壁垒高筑上游厂商高集中格局。我国NMPA监管下,医美上游厂商取证审批环节严格,产品研发长周期需雄厚资金基础,牌照稀缺性致器械生产格局高度集中。

透明质酸CR3近55%,国产品牌加速崛起。爱美客与华熙生物等国产玻尿酸品牌加速崛起, 至2021年艾尔建、高德美、LG伊婉三大外资品牌合计市占率已下降至39%,头部品牌中外资份额明显挤压,按销量计算爱美客与华熙生物分别以39.2%和11.7%的市场份额位居2021年我国玻尿酸市占率第一和第二。

肉毒格局高度有限,存量厂商占领垄断优势。2020年乐提葆与吉适获批将我国合规肉毒市场由双强对抗演变为四方竞争,其中保妥适与衡力2021年合计市场份额仍高达85%。

光电医美CR5达81%,国产替代任重道远。我国光电医美设备CR3品牌中仅有奇致为国产,外资合计占据光电医美约80%的中高端市场。

评论