文|科技新知 樟稻

编辑|伊页

少有一家企业像美图这般,急于向市场证明自己。急迫背后,是曾经的辉煌如芒刺背,是连续地押宝却换来损兵折将。

美图赴港上市时,市值超过46亿美元,在纳入港股通后,次年3月一度接近千亿港元。但这样的高光时刻一去不返,在连续涉猎社交、手机、短视频等无果后,市场对美图的信心严重受挫。

世上没有后悔药,美图的一系列动作换来资本市场的冷落,顶峰之后股价一泻千里。2020年至今,美图股价探底至1港元以下,市值不足50亿港元,蒸发了95%。

近日,一丝微弱的变化正在发生。9月5日上午,本周第一个交易日内,美图大幅拉升涨超22%,股价重回1港元大关,且创下近2个月新高。

股价是反映公司经营情况的晴雨表。不难发现,上述变动的契机,与美图公司日前发布的2022中期业绩有关。

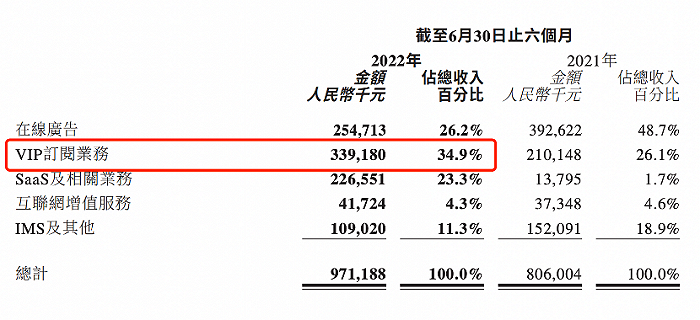

财报中,美图收入主要来自五方面:在线广告、VIP订阅业务、SaaS及相关业务、互联网增值服务、IMS及其他。

其中,在线广告是美图很长时间内的“现金牛”业务。2022年上半年在线广告营收为2.55亿元,较上年同期的3.93亿元下降35.1%,但广告业务的想象空间本就不大,且今年上半年整体互联网广告规模有所下降。

美图这次给市场讲故事的内核,放在了VIP订阅业务和SaaS及相关业务上。报告期内,VIP订阅业务成为公司的第一大收入源,且首次单独披露SaaS及相关业务同比增长1542.3%,这也是市场看重的地方。

对于美图而言,外化的追求是股价,更重要的图谋是——“我们现在就是少说多做。因为资本市场已经不相信美图了,除非我们真的把事情做出来,取得很好的成绩。”创始人兼CEO吴欣鸿曾这样反思过。

此次业绩带来的股价变动无疑是一个好的征兆,说明资本市场对美图原有的基本面感官有所松动,但籍此想要重拾市场信心,美图给出的筹码还远远不够。

订阅增长靠“诱导陷阱”?

美图的高级订阅业务自2018年下半年推出,由于海外用户有较高的付费意愿,美图最早只在BeautyPlus和AirBrush等APP应用做付费订阅;2020年下半年,美图将该模式延伸到国内市场,旗下美颜相机、美图秀秀相继开始提供高级订阅服务。

财报中,美图将上述业务视为成功推进业务转型的一个重要里程碑。从收入来看,2022年上半年,来自VIP订阅业务的收入为3.392亿元,同比增长61.4%,占总收入比例为34.93%,成为公司第一大营收来源。

仅仅是收入增长还担不起里程碑的名头。美图将此逻辑阐述为,“VIP订阅业务模式使我们跟用户的利益保持一致,即因其成为订阅用户,我们产生收入,同时用户获得更佳的图像编辑效果及编辑效率得到提升,而非在广告业务模式下被过多广告所干扰。”

其实不难理解,美图旗下的工具类产品最大的窘境就是,拥有大量的用户却难以变现且用户粘性很低。因此商业化模式主要被局限为:广告、引流、工具付费、订阅等。

其中,广告作为工具类产品最主要的收入来源,尽管采取多种方式(比如个性化投放)弱化广告属性,但天生就是会伤害用户体验,进而影响其他盈利方式。

此次订阅业务成为公司第一大营收来源,确实有一定的结构性意义。不过,市场最注重的还是,变化的连续性以及有没有水分。

具体来看,订阅业务的营收主要由两大因素推动,VIP订阅用户数量和会员ARPU值。正如财报中所披露,扩大订阅用户群,乃现阶段推动VIP订阅业务的主要动力。

VIP订阅用户数量受多重因素影响,譬如月活基数、以及在此基础上的运营质量等等。

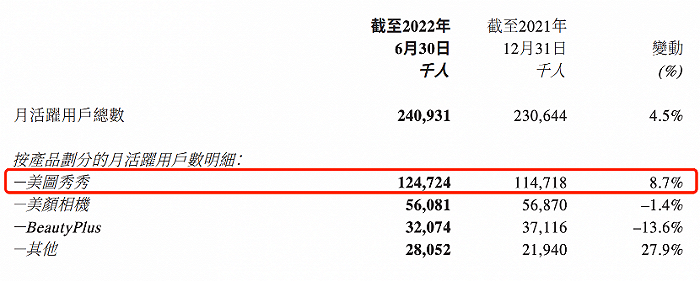

先看月活基数。财报显示,2022年6月,美图公司月活跃用户达2.409亿,相比2021年12月增长4.5%。拉长时间线来看,根据此前披露的数据,2020H1、2020H2、2021H1、2021H2、2022H1节点内,美图月活分别为2.954亿、2.610亿、2.459亿、2.306亿、2.409亿。

可以看到,2021年之前,月活规模基本处于下滑趋势,这与日渐崛起的短视频平台和智能手机配置提升有关,美图原有的一部分用户和市场份额随之转移。

而2022H1月活之所以能够抬升,主要是由旗下APP美图秀秀的月活拉升导致。该节点内,美图秀秀月活跃用户数达1.247亿,环比增长8.7%,有一个较高的拉升。

理想情况下,在月活的基础上,VIP订阅用户数量也会同比抬升。最新的数据显示,2022H1美图的付费订阅用户数量超过500万,以总月活数2.409亿来计算,付费转化率进一步提升至2.1%,较2021年的1.7%有所提升。

倘若这主要与精细化运营挂钩,那确实是一个喜人的变化。可问题是,美图的VIP订阅用户数量的提升,掺杂了其他因素。

今年4月据《北京青年报》报道,多位消费者反映,在美图秀秀APP上,试用了“7天免费粉钻会员”,在不知情的情况下被勾选了默认续费的包年会员,被扣除98元的费用。

并且,有消费者反映退费难的问题。在美图APP内,并没有取消会员的入口。在消费者选择立即退费时,被客服告知,已经缴费便不能随意退费,只能在下一个扣款周期前24小时取消。

这并不是偶然现象。截至出稿前,根据黑猫投诉平台显示,在美图秀秀主体下有大量关于投诉诱导会员扣费问题,该现象不容小觑。

通过取巧手段获得的利益只是暂时的,因此带来口碑的缺失却是长期的,这将影响后续订阅业务的稳定性。

SaaS“稻草”自身难保

2022年上半年,美图SaaS及相关业务首次单独披露业绩,收入同比增长1542.3%,增长至人民币2.266亿元。SaaS及相关业务主要包括美得得、美图宜肤、美图云修三大业务。

美得得(原有礼派)创立于2014年,是专注化妆品行业的产业互联网服务公司。2021年,美图先后增持美得得股权,完成收购后,美图公司拥有美得得约63.35%股权,美得得成为美图子公司。

自2022年1月起,美得得业绩并入美图公司财务报表。美图公司通过美得得,提供化妆品ERP及供应链管理SaaS解决方案。

很明显,本次SaaS及相关业务首次单独披露业绩也与此次并表有关。公开资料显示,美得得2021年营收超过2020年的4倍,倘若美得得2022年上半年也维持相应的营收增长幅度,可以推算出SaaS业务的高增长主要是由收购带来。

当然,通过并表做大收入无可厚非,关键在于此次并表后的下一报告期内,该业务是否能够保持增长。

当下,美业服务领域有不少玩家涌现。近的有赞,其“新零售”产品包括“有赞美业”在内的三个行业(餐饮、美业、酒店),远的同样有众多美业垂类SaaS解决方案服务商,竞争较为激烈。

美图云修的服务,则是为商业摄影行业提供专业级图像处理,基于AI技术实现批量修图。对许多从业者来说,修图不仅是重复性劳动的繁杂活,而且技术门槛还相对较高,给商业影楼带来极大的成本压力,这催生出AI智能修图软件的需求。

这类软件在市场上其实也不少。国外有Luminar NEO这种专门针对摄影师开发的纯AI修图软件;国内方面也涌现出一大批商业修图软件,比如老字号品牌开贝旗下的开贝修图以及美图公司旗下的美图云修产品,还有像素蛋糕和咻图AI等新秀修图软件相继亮相。

尽管美图云修一直标榜自己的AI技术,曾在世界顶级人工智能大会中多次获奖,但拿从业者最关注的价格来说,和买断制的开贝相比,美图云修的单张费用并不占优。

总的来说,商业修图市场是一条大赛道,但相较于上线时间更早,积累的用户更多的前辈们,想要后发先至占有一席之地,美图云修还需要拿出更多诚意来。

至于美图宜肤,则是美图面向全球护肤品牌、医美机构及美容院业务推出的AI测肤及相关SaaS解决方案。

相关业务最早可追溯到2018年和2019年,美图相继发布智能硬件美图beautymore皮肤测试仪、meituspa洁面仪和meitukey皮肤检测仪,但如今在淘宝、京东等电商平台上,要么显示无货,要么销量寥寥。

据《中国企业家》报道,美图洁面仪业务已经停摆,“团队都裁了”;测肤仪业务也从小型家用的beautymore和meitukey,向大型商用的美图宜肤和美图魔镜进行了转型。

公开资料显示,截至2021年12月,美图宜肤的旗舰级全景式皮肤检测仪,已落地2680多家线下门店。而根据此次财报披露,目前美图宜肤落地全球2826家线下门店,单从落地门店扩张速度来看,该业务进展缓慢。

此次美图单独披露SaaS业务的意图比较明确,即通过SaaS业务扭转市场对公司的印象,以此提振公司股价。且不论SaaS业务能否保持持续性的增长,牵制美图更多的其实是市场环境。

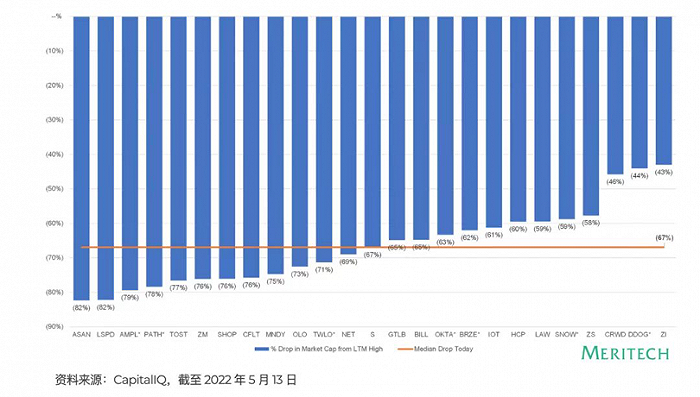

当下,无论海外还是国内二级市场,SaaS板块的市值都在经历不断震荡、下跌。根据Meritech发表的《2022 SaaS Crash》显示:截至2022年5月13日,美股过去12个月年营收增速最快的25家SaaS公司,公司股价从最高点到现在下滑的百分比,最高达82%,平均为67%。

港股SaaS概念股同样持续走低,以有赞和微盟为例,其PS(市销率)都处于低位。截至出稿前,美图股价重新跌至0.89港元,可见其意图落空。

“师徒”搭档渐生嫌隙

时间回到2016年12月15日,港交所热闹非凡。当天美图秀秀创始人兼董事长蔡文胜、创始人兼CEO吴欣鸿及美图手机代言人杨颖走上红毯,一同敲响上市锣声。

曾经面对记者的提问时,吴欣鸿用创业导师来形容与蔡文胜的关系,“刚开始创业的时候,我觉得自己非常厉害,好多建议都听不进去。但经过10多年时间的检验,他的很多话都是对的,而我自己一意孤行的好多想法都不靠谱,现在我非常能听得进去,对他的了解也越来越深。”

吴欣鸿与蔡文胜相识于2000年,彼时前者还是一名高二学生。两人在网络论坛聊天后,就约在泉州百源清池附近的大榕树下见面。此后,在蔡文胜的投资下,吴欣鸿先后涉猎520.com交友网站、“YOK超级搜索”软件的研发与推广、“火星文”转化器。

尽管取得了一些不俗的成绩,比如2007年春天推出的“火星文”转化器,到2007年年底,用户已突破4000万,但这些产品还是小打小闹,变现空间不大。

转机出现在2007年,吴欣鸿和蔡文胜闲聊时,后者提出两个值得一试的方向,一个是压缩软件、一个是图片软件。吴欣鸿选择了第二条路,美图秀秀由此诞生。从这个角度来看,蔡文胜创业导师的身份,确实十分恰当。

可天公不作美,创业过程中因为理念分歧,导致企业经营失当的例子比比皆是。

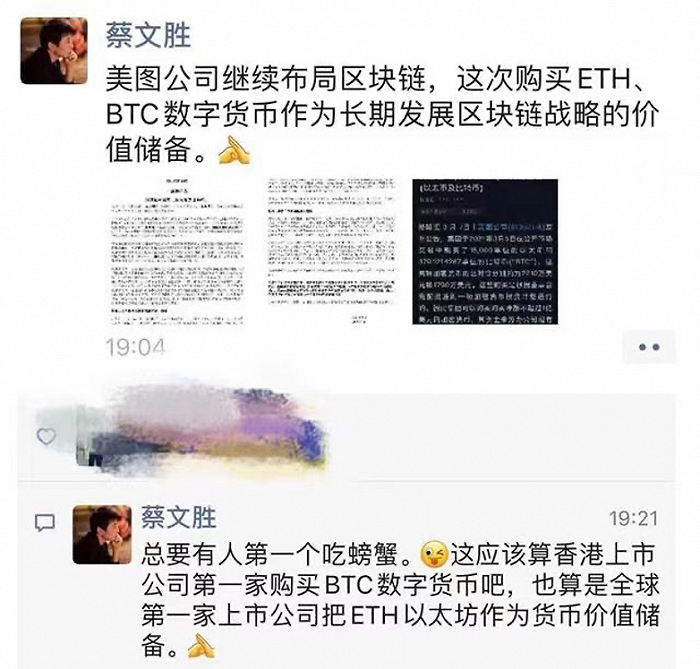

2021年3月7日,美图宣布购买了价值2210万美元的以太坊和1790万美元的比特币,共计4000万美元,正式进军币圈。

彼时,蔡文胜在朋友圈发文称,“美图公司继续布局区块链,这次购买ETH、BTC数字货币作为长期发展区块链战略的价值储备。”

可偷鸡不成,波动性极大的加密货币市场,给了美图一次重锤。

今年7月3日,美图发布盈利警告公告称,预计2022年上半年,公司亏损可能达人民币2.749亿元至3.499亿元,相较于上年同期约1.377亿元的净亏损增加约99.6%至154.1%。净亏损预期增加的主要原因为已购买加密货币减值。

此次财报中,美图还公布了虚拟货币投资的盈利情况。截至2022年6月30日,美图根据加密货币投资计划继续持有约31000单位的以太币及约940.4970单位的比特币。

根据当时市价厘定的已购买以太币单位及比特币单位的公允价值分别约为3200万美元及1800万美元,美图分别就已购买以太币及已购买比特币确认减值亏损约1.241亿元及1.814亿元。

虚拟货币贬值直接影响了美图公司的净利润,同样会影响资本市场对于美图的观感。加密货币的价格波动,对美图股价的影响已经扭曲。

有雪球用户表示,“假设1亿美元加密货币全部亏损,每股大概减值0.15港元,现浮亏3000万美元,每股减值0.05港元。但从2021年5月份开始围绕加密货币价格波动这个因素,股价至今已经下跌1.5港元(此间三期财报经调整盈利,基本面向好),加密货币浮亏与股价下跌比为1:30,真的是拍案惊奇。”

美图在加密货币上吃的亏,主要由“赌性坚强”的蔡文胜主导。与之不同,吴欣鸿曾在接受媒体采访时声称,投资加密货币是董事会做的决定,“我有我的兴趣,我的兴趣就是美图的主业。”

当下,美图的台前幕后都是吴欣鸿负责,但其13.05%的持股,显然没有蔡文胜的25.88%更具话语权。

对于一直想通过主业重拾资本市场信心的吴欣鸿而言,与“导师”蔡文胜渐生嫌隙似乎是必然的,而届时处于漩涡中的美图又将何去何从?

参考资料:

北京青年报《选“7天免费会员”实际开通98元包年续费,美图秀秀被指诱导消费》

大鱼i海棠《2022年主流AI智能修图软件大横评,谁才是人像修图师真正的增效利器?》

中国企业家杂志《悄然上线“美图问医”,进军大健康能拯救失意的美图吗》

宣讲家网《吴欣鸿的创业故事》

海克财经《独家丨资本不相信美图的眼泪》

评论