文|科技新知 楷楷

编辑|月见

近日,不少新造车企都纷纷亮出了8月的成绩单,其中,赛力斯旗下的AITO问界势头强劲,不仅首次实现单月交付破万,更创下了国内新能源汽车品牌单月交付破万最快的纪录。

在交付量迎来爆发式增长的同时,赛力斯旗下新车“问界”M5 EV已于昨日发布,第三家工厂也已经动工,或将于明年三季度建成,预估产能为70万辆/年。此外,赛力斯旗下的第二工厂凤凰工厂已经开始投产,由此可见,其已为销售提速做好了准备。

但在扩产的同时,赛力斯的压力也并不小,据其2022年半年报显示,今年上半年赛力斯“增收不增利”,净利润亏损为17.17亿元,同比亏损扩大258.97%。

一边是持续扩大的亏损,一边则是沦为“华为代工厂”的市场评价,赛力斯选择深度绑定华为,到底是“躺赚稳赢”还是“吃力不讨好”?

三次更名,终变“高富帅”

在赛力斯的创业史中,公司曾经用过三个不同的名字,分别是:渝安集团、小康股份和赛力斯,在不同的名字里,都能找到公司在不同阶段的发展印记。

赛力斯创始人张兴海早期主要生产座椅弹簧,后来逐步切入汽车减震器等汽车零部件领域,并做到了行业领先的位置,不满足于当“配角”的张兴海,便在2002年正式创办了重庆渝安集团,开始制造和销售摩托车。

2000年之后,中国微型车市场开始崛起,看到市场机遇的东风汽车也开始寻找合作伙伴。后来东风汽车跟渝安集团“一拍即合”,成立了“东风渝安”来生产“东风小康”微车,渝安集团也顺势改名为小康股份。

回看小康股份这个名字,也带有了独特的时代色彩。在改革开放之初,不少人开着东方小康面包车天南地北地跑生意,“小康”这个名字,某种程度上也寄予了“小康致富”的期望。

但随着时代的发展,当下的社会经济形态,以及消费者意识都出现了极大的改变,小康股份的业绩在2016年上市到达巅峰后,便开始走向下坡路。

“东风小康”在近年之所以越来越难卖,有几方面的原因,一个是自2018年后,国内汽车市场已经开始进入存量市场,国内汽车市场销量在2018年便出现了自1990年以来的首次负增长。

另外,随着消费意识的升级,消费者在挑选汽车产品时也更在意外形、品牌和服务,而东风小康相较于它的竞争对手五菱宏光而言,在品牌、质量等多方面都稍显落后,外观造型和汽车质量更屡被消费者投诉。

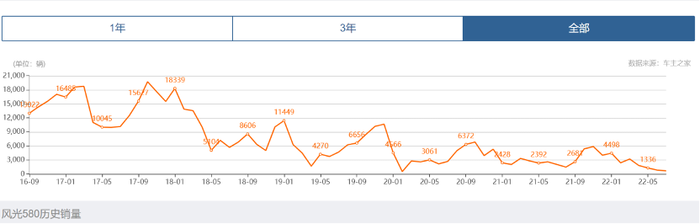

从2018年年开始,东风小康的主力车型风光580的销量便开始“跌跌不休”,从单月最高上万辆的销量,跌至如今每月仅有千余辆销量。

意识到“新能源时代”的到来,张兴海早在小康股份上市当年,便让儿子张正萍到硅谷成立了SF MOTORS,主要研发电动车的电池盒动力系统的研发与设计,这些年来对新能源的研发投入也一直没有停过。

2017-2021年,小康股份的营收分别为219.34亿元、202.40亿元、181.32亿元、143.02亿元、167.18亿元;归母净利润分别为7.25亿元、1.06亿元、6672.15万元、-17.29亿元、-18.2亿元,可以看出营收规模变化不大,但亏损却逐年扩大,不难猜测这部分资金很大部分都被砸向了新能源。

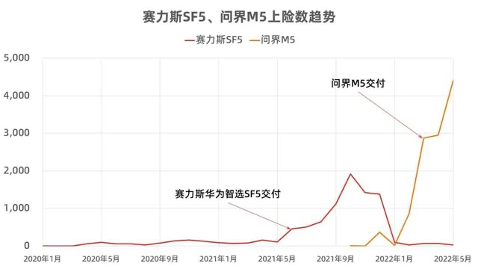

2019年,SF MOTORS推出了赛力斯品牌的首款车型SF5,并在次年7月量产上市,但当年销量不足800台,足以用悲惨来形容。

跟大部分新能源所选择的纯电路线不同,赛力斯SF5选择的是增程式技术,在一众新造车企中,只有理想选用了这一技术,属于相对小众的技术路线。

不过,赛力斯SF5销量不佳,技术路线或只是其中一个原因,毕竟同样选择了“增程式技术”的理想,在2020年的销量可有32624辆,差不多是赛力斯的40倍。

赛力斯卖不动,本质上还是跟小康股份的品牌固有印象有关,从中低档乘用车和商用车起家的小康,跟赛力斯SF5的中高端定位、调性还是存在着一定的落差,产品力有很大的提升余地。

但是,小康股份的研发已经走到了这一步,为了推进新能源技术,小康股份更在2020年开始陷入亏损,前无退路之下,小康股份必须找到“活下去”的出路,而华为正是那个关键。

2019年8月,华为成立了智能汽车解决方案BU,于是,一边是迫切想要打开局面的赛力斯,一边是刚涉足汽车业务的华为,两者一拍即合。

2021年4月,小康股份与华为合作推出了首款车型“赛力斯华为智选SF5”,当年全年销量为8169辆,虽然不能说追赶“蔚小理”,但已是颇有起色。这也带动了小康股份的股价,从最低的每股10元出头一度上涨至超过90元。

去年12月23日,华为与赛力斯联合推出了全新汽车品牌问界,并在今年3月和7月陆续发布了M5和M7两款车型。截至2022年8月,M5的累计销量已有24472辆,在华为的加持下,赛力斯可以说是成功“逆袭”了。

与此同时,小康股份也在今年8月更名为赛力斯,这也被外界认为是在抱紧华为这一大腿后,公司开始摆脱过往的“土味”形象,朝着高端新能源方向开始的“第三次创业”。

华为加持,增收却不增利

化身华为的“富二代”之后,问界也在短短半年间晋升成为了新造车市场的“顶流”,其在8月的销量甚至超过了曾经第一梯队的小鹏和理想,跟蔚来也是不分伯仲。

不过,面对“逆流而上”的销量,以及同比增长68.14%的收入规模,塞力斯的亏损却在持续扩大,在最近的四个季度中,亏损分别为6.022亿、7.405亿、8.389亿和8.884亿元。自赛力斯2020年转型新能源汽车首次录亏至今,已累计净亏损52.7亿元。

对新造车企来说,“先亏损,后盈利”已是行业常态,技术研发的巨额投入是导致大部分新造车企都仍陷入亏损的主要原因。

2022年上半年,赛力斯的研发投入高达13.93亿元,同比增长123.17%,可见研发支出仍在扩大,创始人张兴海也曾表示,过去6年间,赛力斯累计研发投入近100亿元,长年占营业收入的10%以上。

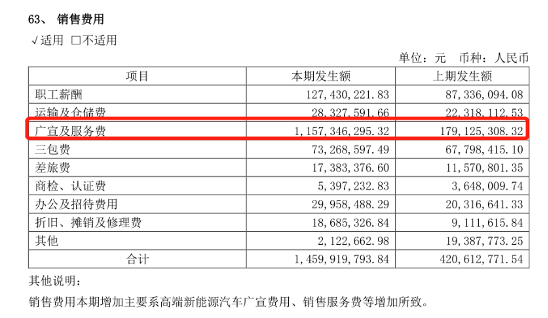

不过,10%左右的研发投入占比其实在业内也并不算多,2021年,小鹏的研发投入比便高达20%,蔚来理想也在12%左右。因此,吞噬赛力斯利润的元凶,除了研发投入之外,还有销售费用,这在塞力斯2022年中报里也被明确标出。

2022年上半年,赛力斯的销售费用高达14.59亿元,同比大增247.09%,占营收比例为11.75%,比研发费用的占比还高,其中广宣及服务费比去年同期足足增强了10亿元,而这笔费用恐怕就是其跟华为的合作分成。

目前来看,坚称“不造车”的华为跟车企的合作,大致可以分为三种模式:第一种是合作伙伴最多的华为HiCar模式,主要提供人-车-家全场景智慧互联解决方案,即车机系统。

第二种是与赛力斯SF5首创的华为智选模式,在HiCar解决方案的基础上,加入了华为DriveONE三合一电驱系统,且产品可以入驻华为智选和华为旗舰店,等于使用了华为的销售渠道。

第三种则是则是与北汽极狐合作的华为HI版模式,包括代表华为最高技术水准的自动驾驶、智能座舱两大领域。

以上三种方案的合作可谓从浅入深,相较于HI版模式对智能化技术的深度应用,智选模式则更强调在产品设计、营销及终端销售方面的赋能。其中,智选模式对企业的加持显然起效更快,毕竟当前智能驾驶仍处于起步阶段,智能驾驶能够为用户带来的差异化体验并不如智能座舱明显。

这也是问界在短短半年内快速崛起的重要原因,但代价也是巨大的。此前曾有媒体报道,问界每卖出一台车,华为就要拿走车价的10%。而在这10个点里,曾有经销商表示,卖车的提成是8个点左右,据此我们可以推测出,赛力斯跟华为合作,单车售价的2%是华为的技术支持费用,8%则为销售分成,每卖一台问界M5,华为就要拿走约3万元。

而从赛力斯上半年公布的7.27%毛利率来看,因为跟华为的合作分成算在了营销费用里,这也意味着加上这部分费用后,赛力斯的净利率只能是负数了,处于“多卖多亏”的状态。

正因为这个原因,外界对于塞力斯与华为的合作,才会持有不少负面评价,比如认为赛力斯沦为了华为的代工厂,大头的利润都给了华为渠道分销,自己辛苦造车却反而没赚到钱。

但赛力斯绑定华为一事也应该利弊两边看,借力华为,赛力斯的知名度得以快速提升,同时也快速打开了销量,这些从销售数据中都能直观地反映出来。

最被市场诟病的,相信便是华为所收取的巨额销售费用,但对赛力斯来说,依靠自身品牌力量进行产品销售,赛力斯SF5的失败已是前车之鉴,所以,跟华为的合作与其说是“出卖灵魂”,其实更像是“各取所需”。

赛力斯如何找回“钱途”?

对华为来说,头部车企未必愿意跟其有如此深度的合作,毕竟自研发才是车企长久发展的核心竞争力;但对赛力斯这样的中流车企而言,套用创始人张兴海的话,(跟华为合作)往往能用最快的时间完成用户和企业想做的事情。

既然两者是“双向奔赴”,对赛力斯来说,最重要的是如何在华为的加持下,增加企业未来发展的确定性,其中将有两点关键。

首先,是实现营收平衡,只有尽快实现盈利,赛力斯才能将资金投向诸如品牌建设、渠道建设等方向,增加自身实力。

而盈利平衡的关键或在于交付量的爬升,据赛力斯财报数据显示,其在2021年的毛利率是3.77%,到了今年上半年已提升至7.27%。在研发、营销费用都加大的情况下,毛利率还能实现爬升,笔者推测这是因为产量提升后摊平了固定成本的支出,“规模效应”将赛力斯的利润率拉高了。

因此,尽管当前赛力斯仍处于“多卖多亏”的状态,但只要规模达到一定量级,赛力斯就有机会扭亏为盈,而这个过程必定仍要借力华为的品牌号召力和销售渠道。

其次,则是赛力斯自身实力的提升,包括技术实力、渠道网络和品牌影响力。在赛力斯与华为的这一合作中,双方的品牌地位并不对等,华为占有了很大的主导权,这意味着赛力斯在技术导向、产品议价能力上,都不占有优势。

此外,当前不少用户之所以选择问界,很大程度还是看中了华为的影响力,比如之前就有媒体报道,有车主购买问界后,将车标换成了“HUAWEI”。而且,随着跟华为合作的车企增多,问界作为华为“首发合作”品牌的影响力可能会逐渐降低,长远来看,赛力斯的未来仍充满很多不确定性。

因此,在实现盈利后,赛力斯应尽快加速品牌、渠道、技术等方面的建设,逐步降低华为在问界品牌中的影响力。“活下去”是第一步,“说新故事”便是赛力斯持续发展的第二步了。

在拥抱华为之后,赛力斯就像很多“企二代”一样,虽然瞬间吸引了很多市场目光,但同样也饱经质疑。但孩子要获得认可,终究是不能只依靠父亲的光环,赛力斯如何说出更动听的新故事,迈向高端化,或许从“小康”改名“赛力斯”这一步后还需要更多新动作。

评论