文|全球财说 王莉

近日,齐鲁银行披露公告,中国证监会发行审核委员会于2022年8月29日对公司公开发行A股可转换公司债券的申请进行了审核。根据审核结果,公司本次公开发行A股可转换公司债券的申请获得通过。公司将在收到中国证监会的正式核准文件后另行公告。

齐鲁银行于2021年9月30日披露的《公开发行A股可转换公司债券预案》显示,本次发行的证券种类为可转换为本行A股股票公司债券,该可转债及未来转换的本行A股股票将在上海证券交易所上市,公开发行总额不超过人民币80亿元(含80亿元)A股可转换公司债券。具体发行规模提请股东大会授权董事会或董事会授权人士在上述额度范围内确定。

截至2022年6月30日,齐鲁银行核心一级资本充足率为9.33%,一级资本充足率为11.22%,资本充足率为14.46%,倒是符合监管标准,但较上年末三个指标全线下降。补充资本工作势必需提上日程。

营收净利均实现两位数增长

上半年,齐鲁银行业绩增长尚可。

半年报显示,2022年上半年,齐鲁银行实现营业收入54.80亿元,同比增长19.08%,其中利息净收入 40.32 亿元,同比增长 16.02%,手续费及佣金净收入 8.79 亿元,同比增长 71.80%,手续费及佣金净收入在营业收入中占比提高 4.93 个百分点;实现归母净利润 17.38亿元,同比增长 18.01%。

其利息收入增长和其生息资产规模扩大同步,收入结构并无多大变化,各生息资产均保持了增长。不过利息支出中,吸收存款利息支出 33.67 亿元增幅较大, 较上年同期增长 16.68%,在利息支出中占比进一步增长到73.27%。注意到上半年在存款规模保持增长的同时,公司类活期存款平均成本率也有所增长。

此外,齐鲁银行上半年向中央银行借款利息支出大增,达3.45 亿元,较上年同期增长 120.24%。

手续费及佣金增幅大的原因,主要是委托及代理业务手续费收入的大增,上半年,该行委托及代理业务手续费同比大增121.38%。该行半年报中称主要是受理财业务发展带动。

齐鲁银行董事长黄家栋在业绩发布会上进行了进一步解释,该行手续费净收入增长较快,一是理财规模稳健增长,投资运作能力持续提高,上线代销多家理财子公司产品,带动委托及代理业务手续费同比增长121.38%;二是贸易金融、供应链金融、资产池系统获客能力不断提高,带动手续费实现较快增长。

该行其他非利息收益下降,上半年实现其他非利息收益 5.68 亿元,较上年同期下降 7.56%;占营业收入比重为 10.37%, 较上年同期下降 2.98 个百分点。其公允价值变动上半年表现为损失,从去年同期的收益1.19亿变为损失2478.1万元,该行称是交易性金融资产公允价值发生变动。

上半年末,该行资产总额 4722.55亿元,较上年末增长8.96%;贷款总额 2418.43亿元,较上年末增长11.64%,其中增幅大的是公司贷款,同比增长14.32%。从去年至今年,因为“资产荒”,多家银行控制了长贷投放,加大了短融力度,具体表现为票据贴现规模增长,不过齐鲁银行今年上半年票据贴现规模表现为下降,较上年末下降3%。

新增逾期大增

该行资产质量表现在上市行中属于中等水平,6月末,其不良贷款率1.33%,较上年末下降 0.02 个百分点;拨备覆盖率 262.96%, 较上年末提高9.01个百分点;拨贷比3.51%,较上年末提高0.08 个百分点。

不过其不良贷款余额上升,6月末其不良贷款总额为32.24亿元,上年末不良贷款总额为29.23亿元。

五级分类中,其关注类、次级类、损失类贷款均增长,关注类、可疑类贷款迁徙率也在增长,意味着未来该行不良仍有上行风险,不良核销也会持续。今年上半年该行不良转销10.6亿元。

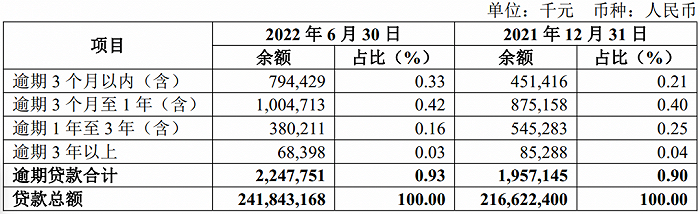

重组和逾期贷款余额也在增长,《全球财说》注意到,今年上半年,该行逾期贷款增长主要属于新增贷款,其逾期3个月以内贷款增幅最大,其次就是逾期3个月至1年的贷款,中长期逾期贷款余额则有所回落。

图片来源:齐鲁银行2022年半年报

该行公司贷款不良率较高的行业为制造业、 房地产业、 批发和零售业, 不良率分别为5.75%、 1.71%、 1.17%。其中, 制造业不良率较上年末上升 1.31 个百分点,主要原因为受宏观经济及疫情影响, 部分客户还债能力下降, 不良余额增加。

房地产业不良率较上年末上升 0.26 个百分点,该行称主要原因为房地产业不良余额虽基本稳定,但贷款余额较上年末有所下降,不良率上升。

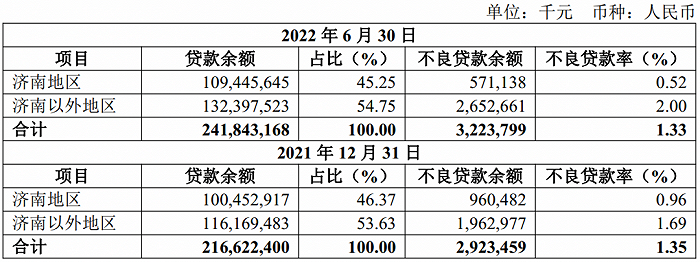

齐鲁银行总部在山东济南,不过其业务主要区域在济南以外,报告期末,济南地区和济南以外地区贷款余额占贷款总额的45.25%、54.75%。不过当前该行济南以外地区不良率上升,远高于济南地区不良率。

图片来源:齐鲁银行2022年半年报

理财子公司上日程

上半年齐鲁银行理财业务收入的突飞猛进,也或在为其谋划成立理财子公司铺路。

半年报信息显示,2022 年7月28日,该行召开第八届董事会第二十二次会议,审议通过了《关于发起设立理财子公司的议案》,注册资本拟为10亿元。该事项尚需取得监管机构的批准。

近期,理财子公司设立频率较快。

7月27日,银保监会发布《关于民生理财有限责任公司开业的批复》显示,同意民生理财开业,注册资本为50亿元人民币。

8月3日,恒丰银行全资子公司恒丰理财有限责任公司获得银保监会批准开业,注册资本为20亿元人民币,注册地为青岛。值得注意的是,若齐鲁银行理财子公司未来获批,青岛将有三家理财子公司,此前光大理财子公司总部已设立在青岛。

8月25日,北京银行(601169)发布公告称,北银理财有限责任公司获准筹建。

9月初,已经筹备了一年的渤银理财也正式开业。9月5日晚,渤海银行发布公告称,该行近日收到《中国银保监会关于渤银理财有限责任公司开业的批复》,银保监会已批准该行全资子公司渤银理财有限责任公司开业。

粗略统计,截至目前,全国已有30家银行理财子公司获批筹建,包括国有大行6家、股份行11家、城商行8家、农商行1家、合资4家;已经获批开业的理财子公司已达29家。

评论