记者|蓝丽琦

面对成本上涨和市场环境变化,多家上市家居企业今年的大宗业务收入下滑严重。

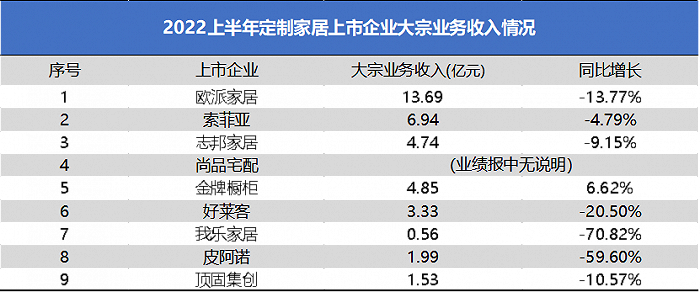

在9家定制家居企业(下称“定企”)中,除去尚品宅配没有对外公布,上半年仅有金牌橱柜的大宗业务收入呈现正向增长,我乐家居的大宗业务下滑最多,同比减少70.82%。

同时,9家定企的在二级市场表现也不佳。今年上半年,仅索菲亚和欧派家居实现股价上涨,其余7家均下跌。

除了志邦家居上半年股价下跌9.26%外,其余6家跌幅均在15%以上。

上半年股价涨幅最高的索菲亚,在6月30日达到27.5元/股的高点后,便开始大幅下滑。7月11日、7月12日,曾连续两日跌停。8月4日,股价跌至今年最低点16.26元/股。截至9月7日,索菲亚收报17.41元/股,较高点下跌近四成。

大宗业务收缩、股价普跌,业界也在担忧,下半年这些定企能否摆脱市场负面影响,从大宗业务的“坑”里脱身,寻找新的业绩增长点。

9家定企业绩分化明显

截止8月底,9家定企的半年度业绩报已经全部出炉。界面新闻观察到,9家定企的业绩出现明显分化。

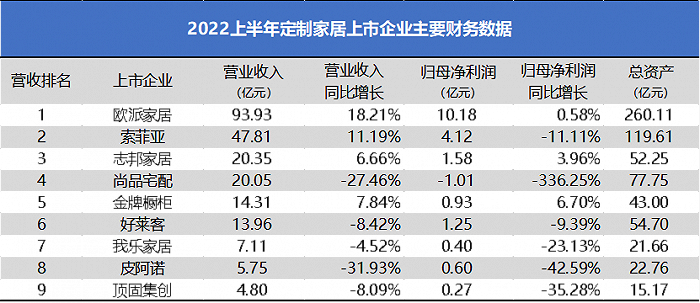

欧派家居上半年实现营收93.93亿元,实现归母净利润10.18亿元,均位列第一。其营收与排名第二的索菲亚拉开将近一半的差距,其净利是其余8家净利总和的1.25倍,属龙头定企。

索菲亚上半年实现营收47.81亿元,同样与排名第三、第四的志邦家居、尚品宅配差距较大,后两家营收均在20亿元出头。接下来的金牌橱柜、好莱客(603898.SH)两家营收则在14亿元左右。

我乐家居、皮阿诺、顶固集创(300749.SZ)三家营收则均在8亿元以下。

从业绩增长率来看,仅4家实现营收同比增长,尚品宅配、皮阿诺营收降幅均超27%;仅3家实现净利增长,其余6家均下跌。其中,尚品宅配上半年净利亏损1.01亿元。

衣柜业务涨幅可观,厨柜业务停滞不前

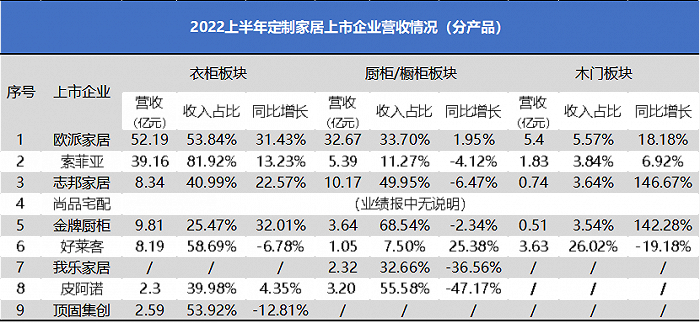

从各家定企的业务收入构成来看,衣柜、橱柜、木门三大类别占总营收比例较高,是大部分定企的主推产品。

在衣柜板块,上半年欧派家居实现营收52.19亿元,同比增长31.43%,位列第一。索菲亚实现营收39.16亿元,同比增长13.23%,位列第二。

从“定制衣柜”起家的索菲亚,曾一度占据垂直衣柜领域的最高市场份额,直至2020年被欧派家居反超1.01亿元后,差距愈发明显。而欧派家居是从“定制橱柜”起家再延伸到全屋家居。

另5家有衣柜业务分类的定企中,除了好莱客与顶固集创出现业绩下滑,其余均上升。

相比之下,厨柜/橱柜板块的业务收入均表现不佳。在7家涉猎厨柜/橱柜业务的定企中,仅两家实现营收增长,其余均下跌。其中,欧派家居的橱柜板块上半年营收仅同比增长1.95%,我乐家居同比下滑36.56%,皮阿诺同比下滑47.17%。

反观木门业务,志邦家居和金牌橱柜均实现翻倍增长。但木门毛利率较低,只有欧派家居、好莱客、索菲亚的木门业务收入过亿,分别为5.4亿元、3.63亿元、1.83亿元。

木门是好莱客的重要业务之一,但同比下滑近1/5,占总营收比例超1/4。

整装渠道业务拓展有限

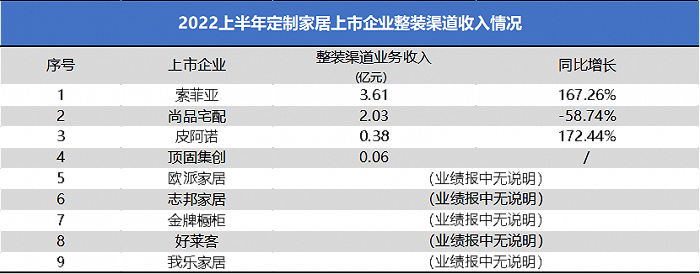

截止目前,除了我乐家居外,其余8家定企全部宣告入局整装赛道。不过,仅有一半定企在半年业绩报中公示了整装渠道收入状况。

有两家整装业务收入过亿,索菲亚实现营收3.61亿元,尚品宅配实现营收2.03亿元。但相比去年同期,尚品宅配整装业务收入收缩过半,索菲亚和皮阿诺则翻倍增长。

皮阿诺表示,上半年公司在194家门店中完成224家整装/家装公司上大样,占总店数近20%,同期增长186家。公司透露,上半年经销商通过整装渠道实现出库销售额约3800万元。

欧派家居则在财报中表示,今年6月初把原整装大家居“星之家”品牌改名为“铂尼思”。

志邦家居下半年拟通过设立“超级邦”区域服务中心,设立设计、生产、配送、仓储、安装、交付为一体的全托级服务标准。公司表示,这是为下一轮整家模式竞争作准备。

相比去年业内多家定企入局整装的热闹场景,今年上半年因原材料价格上涨、宏观经济下行等多种因素,各家的整装业务渠道拓展则稍显“暗淡”。

一名家居行业的中层管理者告诉界面新闻,即使欧派较早布局整装业务渠道并取得一定成绩,但仍占据很低的市场份额,整装业务行业集中度仍有待提高。

业内人士表示,定制企业在当下想要获得生存和发展能力,必须具有持续性增长的综合能力。对于定制家居头部公司而言,其实不能以主营业务的范围去限制多品类的发展,更多要以消费者需求的细分基础来定位自身。

在存量竞争时代,未来9家定企的差距可能会逐渐拉大。为了抢占更多市场份额,不少定企也使出“浑身解数”,推出新品牌。

索菲亚去年推出面向看重高性价比、年轻群体的米兰纳品牌,价格区间在1000元以下,主打互联网营销方式;好莱客上半年推出针对旧改细分领域的“呼呼莱装”品牌,同样面对年轻群体,融合潮饮、潮居、潮店的多元化业态。

金牌橱柜则联合清华大学研究院研发量体裁柜,解决厨房领域的产品痛点,同时推出抗菌厨柜。

下半年,各家定企的盈利压力不言而喻,如何尽量降低上游市场的负面影响,寻找更多潜在消费者,是定企正在面临的问题。

评论