文|有数DataVision 李康平

编辑|张泽一

对于90%的中国人来说,房子是他们一生中最大的一笔开支。在这个让人们将三十年贷款视作天经地义的市场里,孕育出一家千亿市值的上市公司也不是什么奇怪的事。

巅峰时期,贝壳是一个市值超4500亿元的巨无霸中介商,它的成长伴随着中国房地产最繁荣的二十年,然后在一夜之间偃旗息鼓。

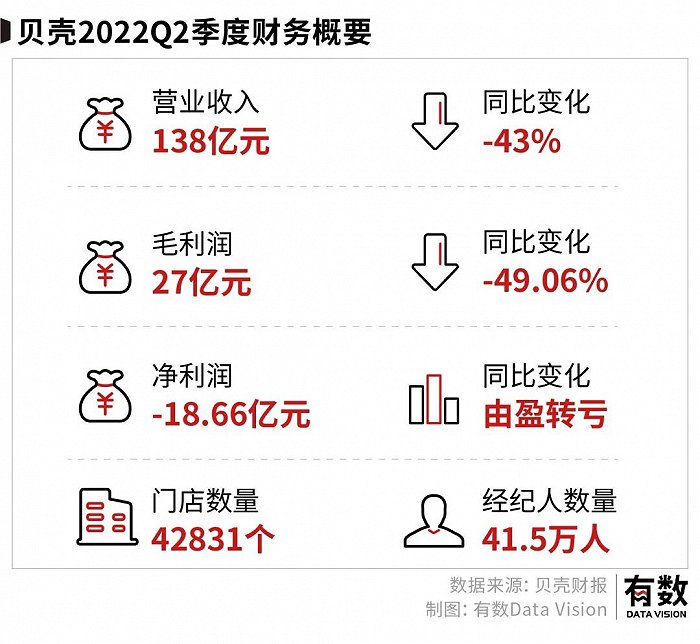

最新一期的财报中,贝壳一个季度亏损18.66亿元,市值相比高点蒸发了三千多亿元。

对一家上市公司来说,最可怕的事情不是亏损,而是增长预期的消失。但对贝壳来说,这两件事情同时发生了。

01、与房地产绑定的贝壳

2001年,北漂被黑中介骗了不下十几次的左晖创立了如今最大的“中介头子”,专注于二手房交易的链家。

从链家到贝壳的成功,左晖其实只做对了一件事:将地狱级非标的房产交易,尽可能的标准化。

简单理解,贝壳将影响房产交易的三要素,即房源、服务和行业分佣规则制定一套标准,使其能够按照统一的样式出现在贝壳的平台上成为一件“商品”。

而收入来源也源自于此,从新房和二手房的交易中抽佣。

贝壳实际上相当于一个房地产交易界的淘宝,在这上面能找到各种“商家”,也就是房产中介,有些是链家和德祐自营的(可类比为京东自营店),有些则是其它中介入驻,给贝壳交一些平台服务费和品牌许可费之类的“税金”。

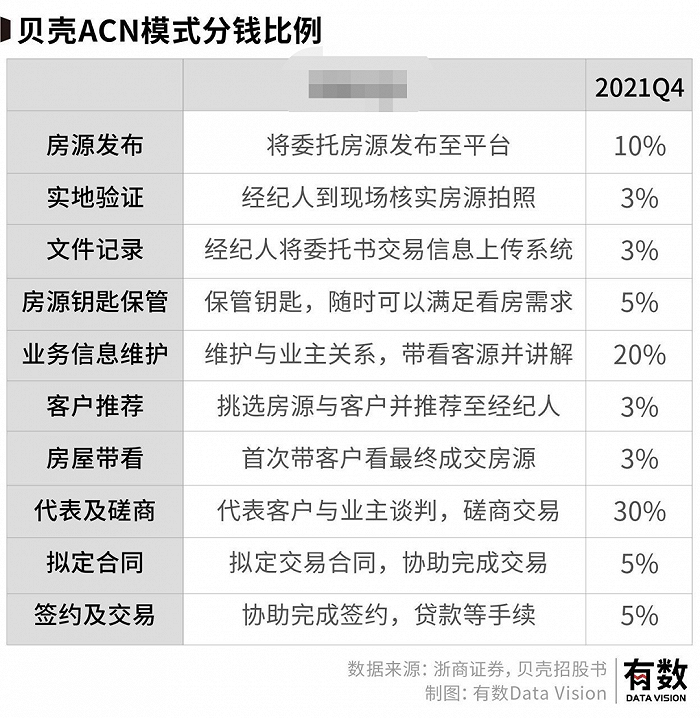

但淘宝后仍有京东、拼多多甚至于抖音电商,但地产中介仍是贝壳一家独大,为何?这就和贝壳标准化中的ACN机制(经纪人合作网络)分不开关系。

最简单理解这个机制,其实就是制定了一套流程拆解方案,让每个“有贡献的中间商”都有动力参与进来,按照贝壳的标准化分佣模式一起玩。

贝壳这套模式如今在房产交易业内已是近乎于一套基建设施了:分佣模式复制很简单,难在房源的积累,而率先创造这套模式并吸引大量经纪人加入的贝壳,因此收获到了“原始资本”,也就是这批经纪人手中的房源。

同时,房地产市场在贝壳完成数十年混乱后的初次整合以后,也再也不会有相同体量的新供给出现。壁垒已经建好,地产行业的寒冬却来得更快。

在这期财报中,贝壳存量房交易贡献营收55.35亿元,同比减少42.5%;新房交易贡献营收66.66亿元,同比减少52%。

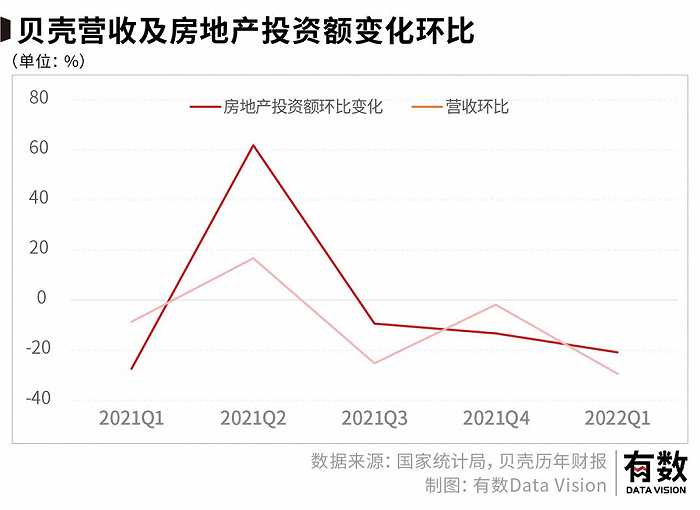

寒气其实早就吹到了房地产行业,2021年5月,贝壳的创始人左晖因肺癌去世,这位贝壳灵魂人物去世同时也带走了贝壳的灵魂,也带走了房地产行业的景气。

随之而来的,则是房地产投资额和贝壳营收一同断崖式下跌。

即便如此,贝壳依然小心翼翼的呵护着它的护城河:那些穿着黑西装骑着电瓶车拿着房门钥匙的,房产经纪人们。

02、黑西装构筑的基本盘

贝壳好不好过,看他有多少经纪人就足够了。

毕竟贝壳线上平台做的再大,AR看房技术再先进,背上30年房贷买房的人们总还是要亲眼看一下自己的血汗钱到底买了个什么玩意才能甘心,再说,还得货比三家不是。而这些,都得靠掌握了熟练销售话术和对房源了然于胸的经纪人们来引路。

同时,穿着黑西装的链家经纪人们还有另一项重要职责:防止有购房意愿的消费者们去看其它中介的房。

掌控着房门钥匙和看房路线的经纪人们,如同美团的骑手,顺丰的快递小哥们一样,共同构筑起了贝壳坚不可摧的房产交易壁垒。

在2021年二季度,那个所有贝壳人印象最深的日子里,无论是交易量还是营收,贝壳一次又一次刷新记录,公司疯狂扩招,新来的同事只能站在楼道里。

而当左晖去世,房地产寒冬来临,贝壳的财报被泾渭分明的分成了两个阶段。

以2021年Q2为截面,前一段时间贝壳所有指标都在持续向好,2020年Q3,贝壳GTV达到10500亿,收入205亿,坐拥4.5万家门店与48万个经纪人首次实现盈亏平衡,赚了7500万。

之后的2020Q4,2021Q1,2021Q2三个季度贝壳展现了惊人的盈利能力,2021Q2是贝壳最高光的时刻,单季度GTV1.2万亿,收入创新高达到242亿,净利润11亿,开了5.3万家门店,经纪人数量高达55万。

而自2021年Q3季度起,GTV锐减三分之一,至8307亿元,几乎缩减三分之一,收入下滑四分之一至181亿,同时开始亏损。

但此时的贝壳似乎并不紧张,即便在研发,行政,财务等中后台业务上均开始裁员,唯独一线人员没有被大刀阔斧的优化,门店依旧扩展至5.4万家,经纪人依旧维持在52万人的高位。

直到2021年的冬天,贝壳也熬不住了,今年二季度净亏损18.66亿元的寒冬下,贝壳经纪人相比去年同期减少了:13万人。

今年年初开始,贝壳也不再给员工发口罩了,办公用品也要用内部积分才能换取。

房地产市场很难再回到以前那个繁华的时代,而贝壳作为市场中的一员业绩也是如此,贝壳新任CEO彭永东的选择,是进军家居行业。

03、贝壳的救命稻草

2020年新居住大会上,彭永东提出正式进军家装市场。

家装是一个很神奇的市场:在大众眼中,它应该和房地产行业共进退,但在今年上半年,也许是房子买一套要命,但装修个几次,换几台冰箱还是可以的,总之家装行业走出了属于自己的独立行情:

海尔智家的卡萨帝一路高歌猛进,上半年零售额逆势同比增长18%,美的集团2022年第一季度净利润同比增长10%,格力电器净利润增长16%,似乎房地产的狂风暴雨与它们无关。

可能是感受到了这种“独立行情”的魅力,2021年7月份贝壳找房将收购圣都家装100%的股权,这笔交易预计将于2022年上半年全部交割完成,而2022年Q2财报显示,贝壳的家居业务收入为10.19亿,环比增长109.7%。

对贝壳的业务来说,无论是新房还是二手房都有着家装的需求,国内在买新房时除了房款之外对于装修都额外储备一笔款项,贝壳盯上的就是这部分钱 ,而对于二手房来说,交易过程中约有40%的房屋需要重新装修,这部分贝壳也不想放过。

但无论是已经上市的齐家网股价一路下跌,还是土巴兔五次冲击IPO均未有结果似乎都在说明同一个问题:互联网家装这个骨头不太好啃。

要接入互联网,任何物品或者步骤都需要尽量标准化,贝壳就是将房产交易各个要素与步骤标准化之后才能使得贝壳借助APP在全国各处开花,但互联网家装标准化难度还在房地产之上。

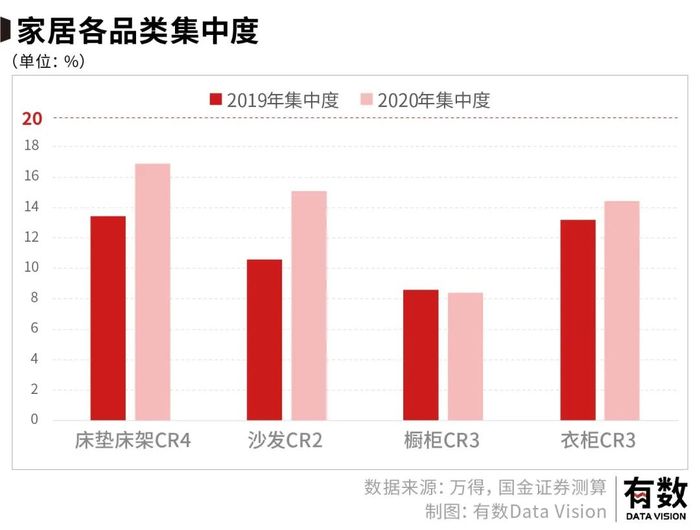

家装的上游是家居供应商,但无论是硬装还是软装,其市场集中度都较低,家居市场主力军是区域型家装公司,占比60%-70%,全国性连锁家居公司占比非常低。

而从品类来看,集中度也是有问题,床垫是所有家居品类中集中度最高的品种,但2020年的CR4集中度也仅为16.9%,如果贝壳想要切入家装市场第一步面临的就是成千上万的供应商整合,而且各个区域供应商情况均有不同。

家居供应商多为区域性的原因在于地域限制与人员限制,各个地区的消费者对家居需求不一样,其次是装修队,家居能不能做好一方面看原材料另一方面就需要看装修师傅的手艺,好的装修人员一天工资能吊打一大群刚毕业的大学生。

如何将家居供应商与装修队标准化就是个难题,根据贝壳APP显示在上海装修一套130平的房子仅需要30万,似乎有点脱离现实。

从需求端来看,装修的需求更是一户一型,和别人装修一模一样似乎有点人云亦云的感觉,户型是房地产公司开发的,一个房地产公司能决定几千家房子的大概模样,但装修需要精细至每户,难以统一安排。

家居公司也在解决这一标准化难题,2021年提出的整装服务就是一种教育市场的手段,从设计,施工,辅材,主材,软装,家电全部交给家居公司处理,之后再根据装修面积计算费用。

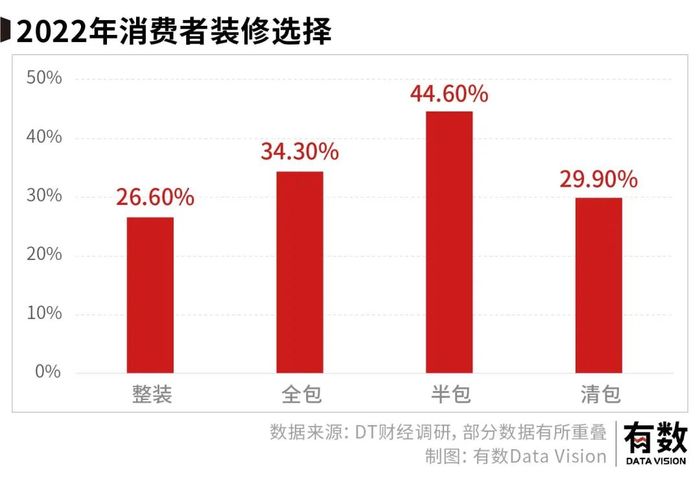

但根据DT财经调研数据显示,截至2022年8月选择整装的人群仅为26.6%,而选择半包为主的装修方式为44.6%依旧是主流,而且根据各个家居公司财报显示,整装目前带来的营收占总营收也均不足10%。

家居无论是从供应商还是需求方来看都是零散模糊的市场难以标准化,整装目前来看也是远水解不了近渴。

标准化曾经帮助贝壳整合了房产交易市场,能不能将家居标准化是贝壳能不能在家居市场立足的关键,但现在来看家居市场要标准化对于贝壳来说依旧是无思绪的难题。

04、尾声

2020年10月,胡润百富榜发布后,胡润本人有过这样一段话:“很难想象,中国市值最大的房地产企业现在是一家房地产服务企业,即目前市值突破4000亿的贝壳,而不是传统房地产企业恒大或碧桂园。”

而在左晖去世前留下的最后一条朋友圈中写着:“你还记得你当初许下的梦想吗?你每天在做的事是在无限接近它吗?是离你的梦想是越来越远了还是越来越近了?我们一起努力!”

二十年的努力,左晖一手打造了这个改变了整个房产交易市场的平台,但在这场似乎无可阻挡的地产寒冬当中,在这个一夜之间千亿房产公司纷纷倒塌的时局之下,依附其中被裹挟而下,蒸发3500多亿市值的贝壳,似乎无关紧要。

[1] 贝壳历年财报

[2] 产业互联网平台龙头,周期拐点复苏可期 浙商证券

[3] 强房产交易平台,享地产复苏红利 国金证券

[4] 欧派家居深度报告:大家居领域翘楚,长期份额提升确定性最强 浙商证券

视觉设计:远川设计部

责任编辑:张泽一

研究支持:张泽一

评论