文 | 野马财经 蔡真

编辑丨高岩

眼科生意很性感,但公司业绩很骨感。

“上海新视界的董事长林春光是一位低调内敛、为人正直、追求完美的经营者,周永麟(光正集团董事长)与他一见如故。”包含如此表述的新闻稿依然挂在光正集团官网上。

故人和敌人,只差一撇;曾经的小甜甜,也可以是今天的牛夫人。

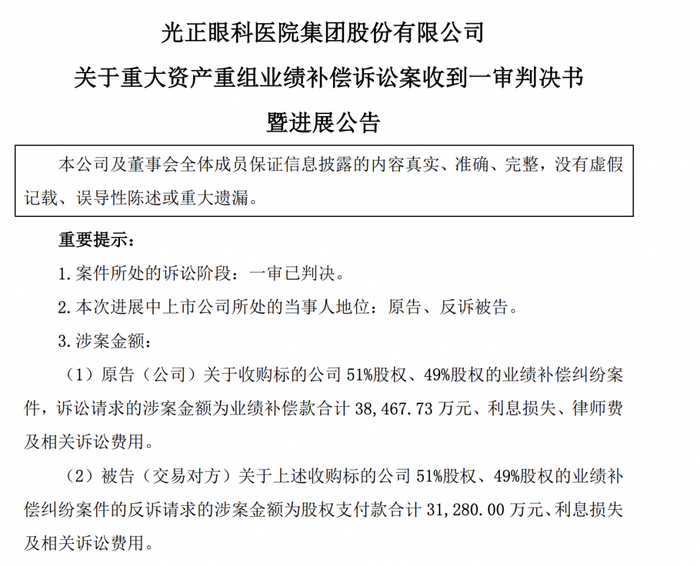

要账不成反败诉

2018年,刚从钢结构转型天然气不久的光正集团,计划收购新视界眼科跨界大健康板块——和传统实业比起来,处于高速成长的眼科行业,其故事显然更加诱人。2020年10月,股票简称正式更名为光正眼科(002524.SZ)。

牵手4年,新视界业绩并未达上市公司公司预期,光正眼科已经连续9年(2013-2021年)扣非净利润为负。上市公司在去年将林春光等告上法庭,要求对方拿出业绩补偿款;而被告之一,林春光控股的新视界实业则反诉上市公司,要求补齐交易尾款3.13亿元。

近日,光正眼科披露了一审判决结果,非但近4亿的业绩补偿诉求被驳回,自己还被判补1.08亿的交易尾款。光正眼科目前尚未披露是否上诉。

来源:公司公告

周永麟是西北人,早年是新疆八一钢铁职工,他信奉利润+正现金流的经营逻辑,2013年左右钢结构行业利润愈发微薄,“做得越大,垫资越多”的怪圈让他决心转型。光正集团收购了一批燃气企业,并在2018年确立“能源+眼科”的多元化定位。

讽刺的是,今年上半年,在细分业务营收上,光正眼科唯一实现正增长的是能源行业。新视界眼科在贡献营收之余,也带来“行贿”、“虚假广告”等负面新闻。

光正眼科2022上半年业绩在A股眼科医院垫底,归母净利润-6368万元。如若再付上亿尾款,恐雪上加霜。

“甩掉”新视界眼科、套现走人的林春光似乎也并不轻松。在资本市场运作多年,莆田林家经验丰富,却同样面临业绩压力。

莆田大佬,逐梦资本圈

林春光本来两年前已经从容脱身。

2020年1月,光正眼科再收购新视界眼科49%股份,拟全资控股。这笔交易里,新视界眼科100%股权的成交价是账面价值的10倍,达13.41亿元。同年8月8日,他辞去了光正眼科副董事长、董事职务,同时新视界眼科也免去林春光总经理职务。林春光仍是上市公司第二大股东的位置。

林春光是众所周知的莆田系医疗代表人物,他不仅担任上海市福建商会副会长、莆田(中国)健康产业总会上海常务副会长,还是上海明爱医疗集团董事长,旗下专科医院饱受争议。他离开后,新视界眼科专家团队和十年以上的核心骨干团队大部分依然在职

新视界“上岸洗白”,光正扭亏,各取所需可谓双赢。

并购时,新视界眼科承诺2018-2020年度扣非净利润分别不低于1.15亿元、1.32亿元和1.52亿元。已经连续完成两年业绩的新视界眼科却等来了疫情,2020年的业绩只完成了约1/3。两方原本“事业同心、公益同行”,最终走上法庭“扯头花”。

左:林春光 右:周永麟 来源:公司官网

“甩掉”新视界眼科,林春光曾染指另一家上市公司鞍重股份(02267.SZ)。2018年9月,鞍重股份控股股东拟通过股权转让加表决权委托的方式让林春光由此成为新的实控人。不过,这笔交易在遭监管层追问后终止。

在2020年,林春光终于迎来自己实控的上市公司,莎普爱思(603168.SH)。

操盘莎普爱思,神药还能卖多久?

2020年,业绩不断下滑的莎普爱思实际控制权发生变更,曾经疯狂轰炸荧屏、引发许多争议的“白内障神药”易主。

前实控人陈德康以股份转让加放弃表决权的形式,“让位”给了上海养和投资管理有限公司(下称“养和投资”)。交易完成后,莎普爱思的控股股东将变更为养和投资。

养和投资后更名为养和实业,股东为林弘立、林弘远两兄弟,其父正是林春光。林春光为养和投资的历史股东和投资人,并曾担任公司监事。

林氏兄弟也是医疗管理行业老手。除养和投资外,二人还成立了上海渝协医疗管理有限公司,对外投资控股江西协和医院、上海天伦医院、泰州妇产医院、上海协和医院投资管理公司等多家公司。这些“协和”与北京协和医院、武汉同济协和等并无关联。

易主半年后,莎普爱思宣布收购实控人旗下资产泰州妇女儿童医院,这是莎普爱思易主后的首笔资产并购案。交易定价5.02亿元,相较账面价值1.32 亿元的增值率为279%,是资产基础法评估值9800万元的5倍以上。这笔交易在当时也引来上交所和浙江省证监局问询。

泰州妇女儿童医院同样签下业绩承诺,2020-2022 年度净利润分别不低于 3108.50万元、3778.5万元、4113万元,累计利润不低于1.1亿元。实际上,该医院2020年完成净利润3219.52万元,2021年净利润3622.3万元,2022上半年净利润1501.82 万元。总体来看,该医院今年下半年业绩完成或有一定压力。

不过相较于光正眼科,莎普爱思是林氏家族实际控制公司,其业绩补偿存在转圜空间。

2022半年报显示,莎普爱思营收2.8亿元,同比减少11.57%;扣非净利润1879.15万元,同比减少25.74%。公司解释是受疫情和集采的影响。

在医院合并进来之前,莎普爱思的业绩非常依赖滴眼液产品。去年莎普爱思卖了超800万支滴眼液,毛利率近九成,6.3亿元营收里滴眼液贡献2.47亿元。

但“神药”还能卖多久?是一把悬着的达摩克利斯之剑。

2017年,莎普爱思滴眼液陷入舆论风波,监管要求其三年内按照《中华人民共和国药品管理法》及仿制药质量和疗效一致性评价的有关规定,完成临床有效性试验。但延期至今,该一致性评价依然在“推进中”,公司在财报中也提示了相关风险。

假设滴眼液业务无法顺利开展,莎普爱思的主营业务或要变更为诊疗服务,其业绩也将受到影响。

来源:公司2022半年报

你对莆田林家的资本运作怎么看?欢迎评论区告诉我们。

评论