文 | 蓝鲸教育 严海平

昨日美股盘前,高途发布了新一季财报:营收5.4亿元,净亏损4981万元,连续盈利出现了中断。

转型一年后,高途跌到了谷底。

大规模下滑

本季度,高途的各项数据继续全面下滑。

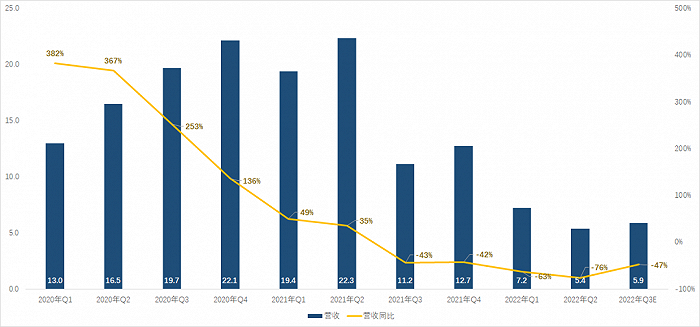

二季度高途的收入为5.38亿元,去年同期为22.32亿元,同比大幅下滑76%。现金收入为6.12亿元,去年同期为26.95亿元,同比下滑77.3%。

去年三季度转型至今,高途的营收一路下滑,从22.3亿元降至如今的5.4亿元。如今一年的营收规模可能还不如当初一个季度。对于营收的下滑,业务转型仍是主要原因。高途表示,收入的下降主要是由于为满足相关法规要求,公司停止向学生提供学科类培训服务。

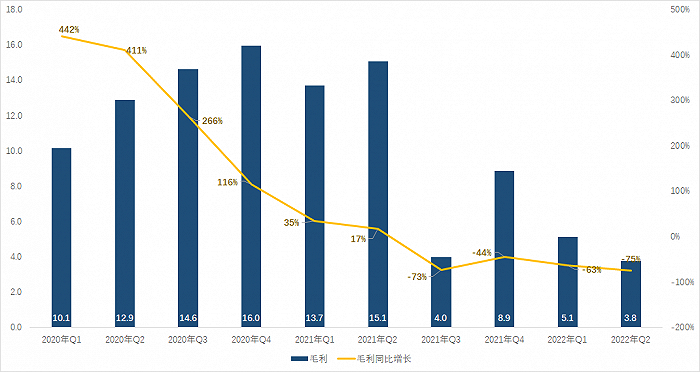

随着营收下滑,高途的毛利也同样下滑。本季度毛利为3.78亿元,去年同期为15.08亿元,同比下滑75%。

原本在今年一季度,高途尚且可以展示正向盈利的亮点。但本季度,这张遮羞布也丢了。

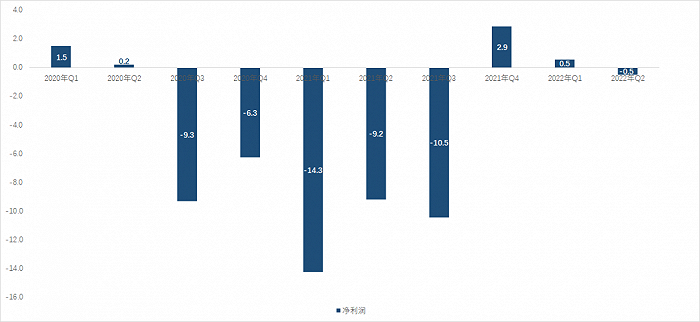

第二季度高途净亏损为4981万元,去年同期为净亏损9.19亿元。看起来是同比大幅减亏94.6%,但上一季度盈利5372万元——连续盈利被画上了句号。

这至少意味着,高途目前还没有实现稳定盈利的能力。

总结几项核心数据,从营收到利润都陷入低迷态势,而这样的状态可能还会持续。按照高途对三季度的业绩预测,其三季度收入将介于5.76亿元至5.96亿元之间。

结合近两年来的营收数据可以看到,在停止相关业务一年后,高途的业绩基本触到了谷底。营收维持在5-7亿元,勉强维持正向盈利。

如今的业绩水平,可以理解为业务出清之后的家底。

“寒气逼人”

虽然业绩低迷,但部分数据指标还算可圈可点。

由于一季度利润保持正向,使得今年上半年,高途依然实现了391万元的净利润。此外,经营活动产生的净现金为正向流入9379万元,去年同期却是净现金流出3.19亿元,在一定程度上缓解了现金流的压力。但实际上,经营净现金流入主要是由于课程预收款增加。

实际上,从“双减”政策下发后,高途就开始把“寒气”传递给每一个员工。

去年8月陈向东发内部信表示,“必须聚焦我们的人力、物力和财力,必须为未来的发展备好充分的弹药和资金。”

从最近一年的费用开支数据看,高途真正把控制成本的力度体现了出来。

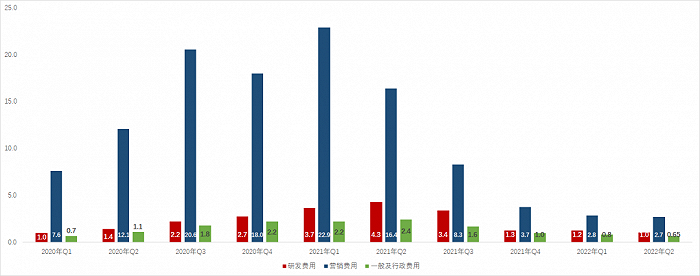

本季度高途各项费用开支大幅下滑,营业费用为4.38亿元,较去年同期的23.63亿元下降81.4%,下降的主要原因是在学科培训服务上的品牌推广和市场活动支出减少。此外,由于业务重组导致员工和办公职场数量减少,员工相关费用和其他运营相关费用也随之下降。

三费开支已经压缩到极致:销售费用从去年同期的16.41亿元下降至2.69亿元,缩减84%;研发费用从去年同期的4.27亿元下降至1.04亿元,减少76%;管理费用从去年同期的2.42亿元下降至6544万元,减少73%。

最近三个季度,高途的三费开支规模基本保持平稳。实际上这也是转型中,高途在去年Q4和今年Q1保持正向盈利的关键。

裁员、控成本背后或许是大量苦苦挣扎的员工,但从公司运营的角度,高途的确很成功。

但只有节流是不够的,高途的开源做得如何?

“丑媳妇不想见公婆”

很遗憾的是,今年以来,高途不再披露学员数据,无从得知其转型的进展。

从去年开始,高途逐步梳理出四个转型方向:大学生和成人教育、素质教育、职业教育和数字产品。从公开信息看,本季度进展最明显的是大学生和成人教育、数字产品。

今年5月高途召开发布会表示,将以两年为期,成为考研教育行业第一,成为最多同学推荐的考研机构,也成为综合上岸率最高的考研机构。陈向东称,“高途考研相信最好的老师、最好的教研、最好的教学、最好的服务、最好的体系、最好的规划才能够真正等于我们的成功。”虽然无从印证何为“最好”,但目前官网看,高途考研已经上线了147个课程,有体验课、也有价格近15000元的系统班。

虽然没有展示报班数量,但从黑猫投诉的数据看,已经体现出成人教育特有的高投诉量的特点,近30天投诉量就有39起。

在数字产品方面,高途近期相继上线了伴学机和扫描翻译笔。但从目前看,这些产品的销量并不理想。在京东,高途电子单词机尚且有100多条评论,但高途G15伴学机累计却只有8条评价。

此外,高途旗舰店中还售卖考研、考公等课程。可整个旗舰店的粉丝人数只有3.5万人,甚至连图书专区的很多评价都是0。

对比老牌考研培训机构文都,显然其课程收到的关注度更高。

至少从目前的进度看,高途要做到考研教育行业第一,恐怕会非常困难。

对比其他转型中的机构,新东方拓展出直播带货业务,网易有道在智能硬件、职业教育、素质教育等方面多点开花——高途看起来就十分黯淡。

在财报中首席财务官沈楠表示,截止2022年6月30日,高途持有的现金、现金等价物、受限现金以及短期投资总计约33.5亿元,为业务的持续发展提供了充足的保障。但实际上,由于新业务进展并未看到积极的信号,本季度高途的现金已经比去年年末减少了约3.2亿元。

今年二季度高途的股价一度跌至1.15美元,创造了上市以来的新低,离1美元的大关越来越近。若持续看不到未来,高途很有可能会面临像瑞思、流利说等上市公司一样的命运。

从当初被热炒到如今跌落深渊,高途还能再爬上来吗?

评论