文|DoNews 小不董

编辑|李信马

9月2日,乐华娱乐公告称,鉴于现行市况,经征询联席全球协调人后,决定全球发售延迟。

乐华娱乐股份此前于2022年8月24日至31日招股,原定于9月7日上午九时在联交所开始买卖,发行价格区间为每股6.80至8.50港元。本次IPO,乐华娱乐预计发行1.33亿股,其中香港公开发售1325.60万股,国际发售1.19亿股。

根据新浪财经报道,有乐华娱乐消息人士表示,面对全球性通货膨胀及疫情等因素影响,资本市场持续低迷,加之恒指持续下挫、新股大量破发,乐华娱乐经过慎重考虑,决定暂缓本次港股IPO,9月7日正式登陆港交所的计划搁浅。

实际上早在2015年9月,乐华娱乐就曾在新三板挂牌上市,被称为“艺人经纪第一股”,而后乐华娱乐试图通过借壳共达电声在A股上市,但因未完成利润要求宣告失败。2018年3月9日,乐华娱乐探索在上海证券交易所主板上市的方案,2021年5月26日,自愿终止上市前辅导。

3月9日,乐华娱乐再次向港交所正式提交上市申请。港交所官网8月7日显示,乐华娱乐通过港交所上市聆讯,中信建投国际、招商证券国际为联席保荐人,期望于9月正式在港主板挂牌上市。

乐华娱乐表示,延迟全球发售的决定并无影响公司的目前业务,且公司致力发展及扩充业务。同时,公司及联席全球协调人正在审慎评估有关全球发售及上市的更新时间表。

离上市就差“临门一脚”却“急刹车”,让人不禁想问,乐华又怎么了?

01 乐华上市之路坎坷,是因为艺人难挣钱了?

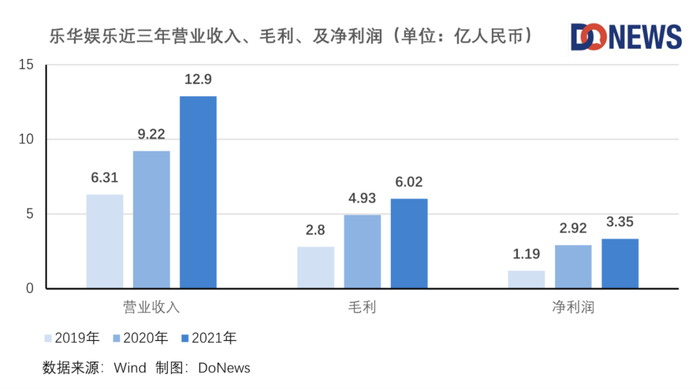

乐华娱乐近三年营业收入、毛利及净利润均呈上升趋势。

2019年-2021年三年时间,乐华娱乐总收入28个亿,而艺人管理、音乐IP制作及运营和泛娱乐业务三项主营业务中,最主要的收入来源明显是艺人管理业务。根据弗若斯特沙利文(乐华娱乐委托的独立行业顾问),在中国高度分散的艺人管理市场中,就2021年艺人管理收入而言,乐华娱乐拥有最大的市场份额,为1.9%。

2022年前4个月,乐华娱乐的营收从2021年同期的3.41亿元增至3.53亿元;不过毛利从去年同期的1.79亿元降至1.56亿元;净利润则从2021年同期的1.11亿元减少至0.81亿元。不过对比市场整体表现来看,依旧还算不错。

乐华上市的脚步减缓,有可能是受了政策影响。

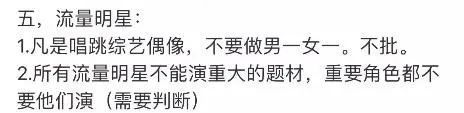

李想导演近日在微博上发表了有关于广电总局对于影视剧政策整改的消息,其中提到:凡是唱跳综艺偶像,不要做男一女一,所有流量明星不能演重大的题材。有网友评论认为“太假”、“造谣”,但行业政策确实在慢慢收紧,未来具体措施还是应以官方政策为准。

图片来源:微博

偶像从选秀综艺出道后去演戏,仿佛已经成为行业默认的发展方式,但商业上可行并不意味着就是最好的方式,即使是靠选秀大火的偶像,主演的影视剧作品也不一定被观众买账。孟美岐的《诛仙1》豆瓣评分4.5,评论清一色的“这不是诛仙,是诛心”、“服化道辣的没眼看,选角也是开玩笑”;吴宣仪的《斗罗大陆》评分6.3,反响也是平平。

图片来源:豆瓣

截至招股书的最后实际可行日期,乐华娱乐拥有66名签约艺人及71名入选该公司的专业训练生计划的优秀训练生。如果说广电总局对于流量明星的要求真的愈加严格 ,那乐华所培养的唱跳艺人将失去一条赚钱的道路。

不只是唱跳偶像,影视艺人可能也将面临更加严格的管控。资深编剧汪海林9月1日发文,透露广电总局的最新指令:“杨颖不能再署名Angelababy,辣目洋子也必须叫个中文名,是广电总局的要求,叫外文名或近似外文名的艺名,将不被允许。”

实际上,在汪海林发文前不久,一直被质疑艺名是模仿日本名字的女星辣目洋子,就发微博宣布用回本名“李嘉琦”,似乎也是在响应广电总局的指令。

图片来源:微博

为什么明星要改名?或许是避免崇洋媚外的可能,又或许是为减少炒作的噱头,假如广电总局真有这方面的考量,那么改名就只是“前菜”,对于娱乐圈真正的整改将会接踵而至,对于“饭圈”的乱象整顿是必然的。

那么之前受益越多的,接下来受到的打击可能就越大。

02 偶像难做,乐华以后怎么走?

中国经纪市场本身就碎片化严重,且经纪公司的收入跟艺人脱不开关系,但人又是最难掌握的,艺人能否火起来就是“三分靠打拼,七分靠运气”,而成为当红艺人后,也许爆出一则绯闻就又会被“打回原形”。

乐华娱乐一直在坚持练习生培养,近日官宣的新男团BOYHOOD却在微博上被网友群嘲“报看”、“好丑”,甚至有人说王一博全年无休赚的钱是拿给乐华养小糊团的吗?新团体艺人在没拿出成绩的情况下,不受欢迎程度可见一斑。

图片来源:微博

那么除了艺人经纪,乐华还能做什么呢?

乐华十三周年的纪念视频中提到:“泛娱乐业务是乐华的主营业务之一,同时广泛布局虚拟艺人的赛道,这也是公司未来重要的发展方向之一,在这方面乐华积累了丰富的经验,希望能在元宇宙中建立一个全新的乐华娱乐。”

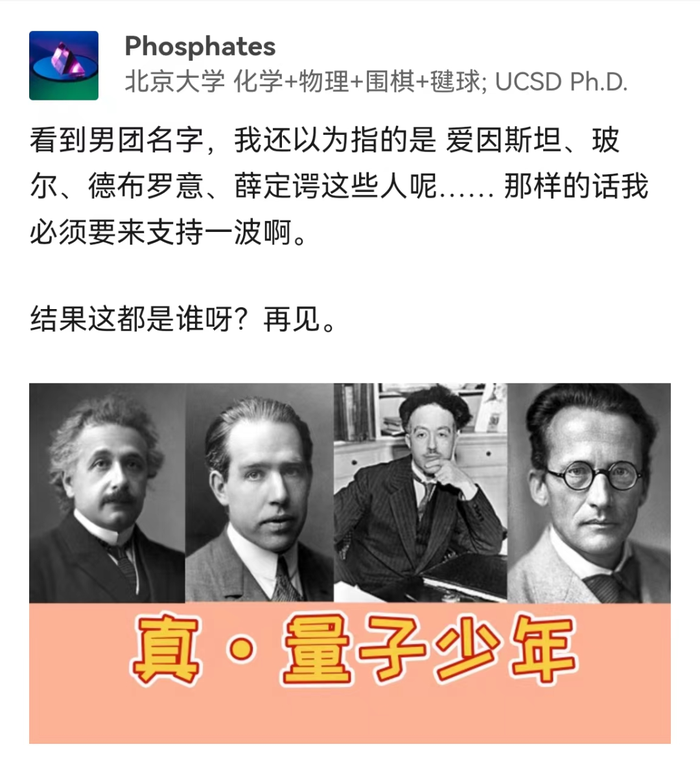

乐华娱乐现如今有三个虚拟艺人团体,分别是:A-SOUL(2020年11月推出)、量子少年(2021年12月推出)、EOE(2022年7月推出),在BILIBILI上的粉丝量分别为32.5万、3.5万、6.6万。

对于虚拟偶像,观众态度并不完全一边倒,有人认为“量子少年应该是懂量子力学的少年,应该是中科院物理研究所出,而不是这个公司”、也有粉丝站在客观角度认为“A-SOUL现在的女粉不到10%,虚拟偶像的女性向市场应该大有可为”,但是虚拟偶像在团体视频中也是千篇一律的先谈努力和梦想,听起来特别像选秀节目中,短短的练习时长却有大大梦想的选手们。

图片来源:知乎

虚拟偶像是把双刃剑,形象永不塌房的同时,也面临着技术和成本上的制约。如果真的比拼技术,那未来和乐华竞争的跨界互联网巨头可就太多了,发展前景未必有多乐观,除非乐华在这一新的市场中,找到了真正适合自身发展的路径和生态位。

乐华上市之路坎坷,既有其自身业务的原因,也受到行业大环境的影响。不久前上市的柠萌影视的上市之路也不算顺利,前不久其发布了上市后的第一份财报。

03 柠萌影视赚钱依旧不易

2021年1月,柠萌影视启动A股上市计划,同年6月底终止辅导计划;三个月后,柠萌影视向港交所递交招股书,2022年3月29日,招股书失效;十天之后的4月8日,柠萌影视第二次递交招股书,并最终通过。

7月19日,上海柠萌影视传媒股份有限公司通过港交所聆讯,有资格在港交所主板挂牌上市。

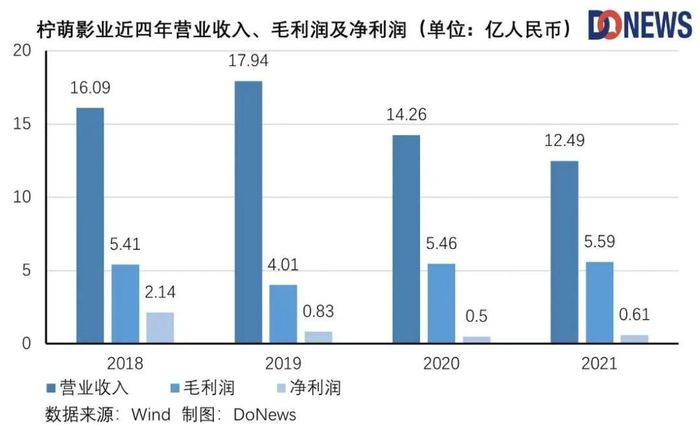

8月30日,柠萌影视发布了上市后首份财报,2022年上半年营收同比下滑了15.1%。财报中提到:“本集团收入由截至2021年6月30日止六个月的人民币565.4百万元下降15.1%至截至2022年6月30日止六个月的人民币480.2百万元,主要由于内容营销收入及其他业务收入下降。”

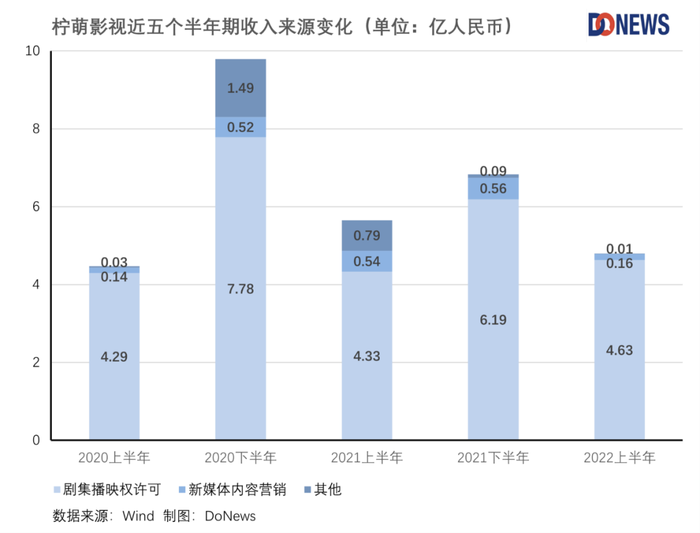

与乐华不同的是,柠萌影视并不靠艺人管理赚钱,其业务线分为版权剧、内容营销及其他收入,其中的主要收入来源是版权剧,是指开发IP并制作及发行剧集,并就向国内网络视频平台及电视台以及海外平台直接或通过第三方发行商售出版权剧的播映权相应收取版权费。

2022年上半年,柠萌影视期内经调整净利润从去年同期的1.89亿元减少至1.05亿元;总营业收入4.8亿元,其中版权剧播映权授权所得收入从去年同期的4.33亿元同比增长7.1%至4.63亿元;内容营销收入从去年同期0.54亿元减少70.5%至0.16亿元;其他业务收入由去年同期0.79亿元减少98.7%至1百万元;整体毛利率从去年同期的52.9%减少至39.4%。

上半年的爆款剧《猎罪图鉴》并没有给柠萌影视带来多少利润,主要是因为其作为纯网剧,没有电视台发行收入,财报中提到:“截至2022年6月30日止六个月期间播出的两部版权剧,因题材等因素导致内容营销收入较去年同期有所下降导致内容营销毛利下降,同时成本下降幅度略低于收入下降幅度,导致毛利率较去年同期小幅下降。”

不过这样的表现,与其他公司对比下,就显得可以接受了。除了背靠腾讯的新丽传媒,其他上市影视公司上半年的表现相差仿佛。

短视频内容方面,柠萌影视已完成拍摄短剧3部,上线1部,其中已在抖音上线的短剧《从离婚开始》,单集爆款播放超1.5亿次。不论是今年的爆款剧还是之前的《三十而已》、“小”系列剧以及在短视频赛道的逐步渗透,总体来看,柠萌影视在持续输出优秀作品方面受到了市场的认可。

此外,海外业务也成为柠萌影视的重点发展方向,期内,柠萌影视加速剧集的海外发行,《二十不惑》系列成功在Netflix及Viu双平台上线,是国内首部第一季和续集都被Netflix购买的电视剧;《胆小鬼》已在一线付费频道Now TV上线;《超越》《猎罪图鉴》等剧也在韩国、越南、新加坡等地热映。柠萌影视于Youtube上的自由频道也已整装完毕,将于近期上线,未来可作为海外播出及宣传平台提供稳定支持。

在出海的态度上,公司管理层态度很坚定:“将会非常坚决地走下去。”而出海也给公司业绩带来新的增长点。财报显示,目前柠萌影视剧集海外发行价格为过往年度剧集的三倍,且今年上半年的海外业务收入就已经超过2021年全年收入。

2022年8月,柠萌影视新上线了版权剧《胆小鬼》和系列剧集《二十不惑2》,前者作为青春悬疑题材赛道的创新作品、年度国产悬疑剧中的口碑佳作,目前豆瓣评分7.6分。后者由于有第一部积攒的观众,开播后即获得市场高度认可,开播首日获省级卫视同时段收视率六网第一。

图片来源:豆瓣

图片来源:豆瓣

在国内疫情的大背景下,影视行业的公司做到不亏损就相当不容易了,未来半年,上市公司预计依然会收缩成本、开源节流,柠萌影视的海外拓展以及积极开发新赛道不失为可尝试的新办法。而对以乐华娱乐为首的艺人管理公司来说,可能还是要探索更符合行业发展趋势的道路。

评论