文 | 娱乐资本论 不空

意料之中,苹果又鸽掉了AR眼镜。

尽管此前苹果分析师郭明錤就曾预测苹果AR/MR头显将于2023年1月发布,但是在发布会之前,苹果留下了一个“One More Thing”的悬念,吊足了人们对于苹果AR头显的猜测。

这已经属于苹果的基操了。苹果对AR的关注始于2015年,那一年苹果收购了德国一家虚拟现实技术初创公司Metaio,开始着手布局AR蓝图。外媒也一直密切关注苹果AR眼镜的动向。在彭博社早期的一份报道中称,苹果AR眼镜计划于2019年问世,这应该是苹果AR眼镜“难产”的起点。此后一直曲曲折折,直至现在都没能看到苹果AR眼镜的“庐山真面目”。

9月4日,彭博社记者马克·古尔曼发文透露,苹果首款智能眼镜可能会以“Apple Reality Pro”的名称推出。同时,他表示,至少有三款苹果增强现实和虚拟现实头显设备正在开发中。

但是,迟迟无法问世的苹果AR眼镜到底卡在了哪一环节呢?又将对AR行业产生哪些影响呢?

图片来源:Future

苹果想要再造AR神话

苹果的接力棒传到库克手中之后,这家科技传奇公司便再无惊艳四座的产品问世。

这次发布会上推出的iPhone 14在性能上依然看不到多大创新。芯片依然选择了A15 Bionic,相较之下,降价之后的 13 系列性价比会更高。当然,这也是库克的老套路了。团队耗费两年时间打磨的卫星通信功能被华为抢去了全球首发权,这项功能在发布会上也显得不那么惊艳。

尚能引起大众话题的也就是外观设计上,iPhone 14 Pro和Pro Max系列取消了苹果的“刘海屏”,升级成为“药丸屏”。但这些更新实在没有给消费者多大的惊喜。

图片来源:苹果发布会截图

回顾乔布斯时代,苹果一代的发布彻底改变了人们的通讯方式,迎来了智能手机时代。随之,苹果接连推出IOS系统、Apple Store等功能,不断完善苹果生态。可以直言不讳得说,苹果一直都是智能手机行业中当之无愧的领导者。

而近几年,果粉也不得不承认,苹果确实遇到了创新瓶颈。新品发布会只能在颜色、外观等无关痛痒的方面做文章,但在电池性能、功能开发等硬件和软件能力方面却屡屡令人失望。比如,苹果的电池损耗一直是许多用户头疼的问题,而在新机上似乎没有提出有效的解决方案。

不仅如此,智能手机赛道风云变幻,苹果在高端机方面的霸主地位开始摇摇欲坠。海外有三星深耕折叠屏这一细分赛道,已经吸引了不少消费者的关注。国内则有华为 Mate 系列对标,就在苹果发布会的前两天,9月6日,华为也召开了发布会,正式推出Mate 50系列,Mate 50系列也新增卫星通讯功能,还创新推出了超空间存储压缩能力。在性能和价格上都称为与苹果抗争的劲敌。

最能直观反映苹果危机的数据是其2022财年三季报,虽然该公司第三季度营收830亿美元,但确是苹果自2020疫情以来的最慢增速,并且,连续六个季度销售增长降速。

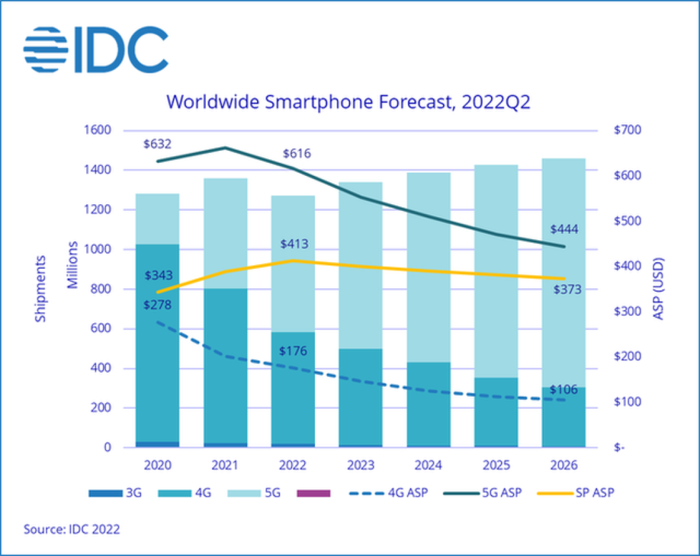

更令库克乃至整个智能手机行业感到紧迫的是,全球经济正处于下行期,疫情的侵扰加剧了生活的不稳定因素,消费者在智能手机的迭代面前开始保持冷静,“等等党逐渐成为消费者的主流情绪。IDC最新报告预测,2022年智能手机出货量预估将减少6.5%至12.7亿支,而且还会涨价6.3%。

图片来源:IDC数据报告

智能手机在消费端开始逐渐冷却,科技巨头们也开始思考智能手机的下一种形态。AR眼镜让库克看到了希望。

从便携性上来看,与VR头显的笨重不同,AR技术被压缩到眼镜的形状中,携带方便。相对于智能手机时代而言,还解放了双手,拯救了“低头族”。

从使用场景上来看,AR眼镜可以对标智能手机,承担社交、娱乐、办公等功能。

库克多次在采访中透露,AR前景令人期待。早在2016年,就有报道称苹果正在组建一支AR技术相关的高级团队,库克亲自下场挖掘Magic Leap的高级计算机视觉算法工程师。

此前,彭博社的一篇报道显示,AR产品研发团队一度超过1000人。虽然坊间也多次传出苹果VR/AR团队解散的传闻,但苹果始终没有放下AR眼镜的研发步伐。

去年,苹果被爆出在世界各地注册申请Reality OS的商标。今年二月,外媒透露,苹果供应链传出苹果已经完成了其AR/VR头显的第二阶段工程验证测试(EVT2)。三月,苹果又申请了触觉手套的专利,该专利申请涵盖了一种在增强现实、虚拟现实或混合现实环境中准确模拟用户触觉的设备。

苹果持续蓄力AR眼镜,等待再造行业传奇。

AR陷于技术瓶颈

一个现实的问题是,现在的AR技术还只是在起步期中摸索。就连苹果在内的科技巨头在AR眼镜这份答卷上也无法交出满意的答案。

AR眼镜作为智能手机的迭代产品,在性能要求和用户体验方面都提出了更高的要求。AR技术是在现实场景之上叠加虚拟技术,增强临场感。同时,作为可穿戴设备,AR眼镜的设计还需要考量到用户实际的体验需求,这意味着,AR眼镜需要严格控制产品重量。

将芯片、电池等硬件设备压缩到一副眼镜的形态和重量,技术上有着极大的壁垒。AR眼镜最受关注的是其最终成像效果,而决定成像效果的则是AR眼镜的光学结构。

目前市面上几种常见的显示方案主要分为棱镜、自由曲面、Bird-bath和光波导技术。棱镜价格便宜,体积小,但是视场角小,也就容易遮挡视线。此前,Google Glass就使用的这一方案,并没有得到消费者的认可。自由曲面的对比度好且分辨率高,但也有透光率较低的短板。Bird-bath方案中镜片重量十分厚重。

相对主流的AR显示技术是光波导,轻薄和高穿透的特性使其极具发展潜力。微软的HoloLens 2 和Magic Leap One都采用了这一方案。但是光波导技术的价格十分高昂,一对镜片高达2000元,量产成本压垮了不少开发商。

技术束缚之下,行业仍在试图“戴着脚铐跳舞”。AR眼镜率先在B端实现了落地发展,比如微软的HoloLens 2主要供给企业和军方。当然,这是因为现阶段AR眼镜在重量和价格方面实在没有办法做出妥协。微软HoloLens 2国行版售价27388元,重量高达2.87kg。郭明錤也预测苹果AR眼镜发售价格将会超过2000美元。

不过,也早有企业瞄准了C端消费者,比如国内创企Nreal就在不断探索消费端AR眼镜。8月27日,Nreal面向国内市场,推出新品Nreal Air和Nreal X,其中Nreal Air的价格降至2299元。降价举措确实撬动了市场需求,Nreal发售首日就交出了1200万销售额的战绩。但是,回归到Nreal产品本身,消费者的满意度却不高。在Nreal天猫官方旗舰店中,不少消费者对Nreal Air的产品适配方面提出了质疑。更有消费者表示,与其说是一个强调交互功能的AR眼镜,Nreal Air不如说是一块便捷、高清的显示屏幕。因此,Nreal所称的消费级AR似乎言之尚早。

行业疯狂赌注未来

华映资本投资总监刘天杰表示,从技术的成熟度来看,AR技术至少落后VR技术五六年的时间。

以Meta Quest为首的VR头显在消费端已经实现落地。IDC数据显示,2022年第一季度,全球VR头显出货356.3台。对比之下,AR设备出货量只能用惨淡形容。IDC统计,AR设备在2021年全年也只卖掉了28万部,尚不及VR头显季度出货量的零头。而且,AR头戴设备八成的出货量都是企业用户。

可以说,AR离消费端还有很远的路。

但如果走不到消费端,AR眼镜恐难以为继。因为诸如AR眼镜此类的硬件设备成本本就不低,只能通过量产提升销量进而压低成本。

以VR头显的发展路径来看,Meta大手笔的利用价格补贴降低了VR头显的价格。2021年,Meta将Quest 2的64GB版本直接升级为128G,并且加量不加价,依然维持299美元的发售价格。高性价比之下直接打开了消费市场。也就是在2021年,VR头显迎来了市场爆发的拐点。打开用户市场之后,内容生态自然也会随之进行完善。

当然,这种大力度的价格补贴只有Meta这种巨头公司才能撑得住。很明显,国内AR明星公司Nreal想要复刻Meta在VR头显领域的成功经验,但产品端却依然是一个巨大的遗憾。匆忙推出的AR眼镜被不少消费者认定为一款“半成品”。

除了产品技术之外,AR眼镜在消费端还面临使用场景受限的问题,换言之,消费者并不清楚到手的AR眼镜能实现何种不可替代的功能。没有刚性的消费需求,很难劝服消费者对并不低廉的AR眼镜进行尝鲜。目前,市面上推出的消费级AR眼镜远远不能替代智能手机的使用场景。

资本和市场之所以密切关注苹果的动向,当然也是期望曾经揭开智能手机发展史的苹果能够提供一份消费级AR的解决方案。但是频频搁置的苹果AR产品再度给AR市场泼了一次冷水。

大厂尚且如此,AR创企更是难上加难。

在技术起步期,资金对创企的重要性不言而喻。背后有蔚来资本、红杉资本等支撑的Nreal表示,至少有70%的资金用于研发。但不少AR创企即便是投入了大量的资金,技术的进展依然缓慢,销售数据当然也是惨淡。资本自然不能放任无底洞,而随着资金的抽离,创企的发展也受到困境。一度估值高达120亿元的AR眼镜公司影创科技自2020年9月之后再无资金注入,被爆出拖欠员工半年的工资。

苹果延迟交卷,资本和创企只能豪赌一次AR眼镜的未来。

来源:微信公众平台

评论