文|科技新知

如果说Salesforce是CRM(客户关系管理)领域的王,那么WorkDay就是HCM(人力资本管理)赛道无可争议的领导者。

作为一家为“复仇”而生的企业,WorkDay由ERP巨头PeopleSoft的创始人David Duffield及前首席战略官Aneel Bhusri,在2005年甲骨文对PeopleSoft发起恶意收购后创立。

如今,创立18载的WorkDay为企业提供财务管理、人力资本管理和分析应用程序等服务,也是世界上最大的SaaS公司之一。尽管其股价在2021年后一路下行,但至今仍维持在435.10亿美元。

近日,WorkDay发布了2023财年Q2的财报,该季度内总收入为15.4亿美元,同比增长21.9%,订阅收入为13.7亿美元,比去年同期增长22.8%。

对于接下来的第三季度,Workday预计订阅收入为14.18亿美元至14.20亿美元,同比增长21%,略高于市场普遍预期的14.15亿美元。

这是本财报季仅有的几家这样做的SaaS公司。基于此,Workday当天盘中股价上涨3%,分析师纷纷给出买入评级。

一直以来,在“Copy to China”的路径下,Workday是无数国内HR SaaS服务商的对标榜样。此次强劲的第二季度业绩,无疑为一众跟随者打了个样。

对于国内风头日盛的HR SaaS行业而言,这也意味着服务商的竞争格局将更加激烈残酷。

烈火烹油的赛道

大厂裁员越狠,HR SaaS越火。尽管有些吊诡,但该现象确实已经成为业内共识。

今年以来,一直处在聚光灯下的互联网大厂频频传出裁员风声,阿里巴巴、腾讯、美团等知名企业均在其列。与此同时,HR SaaS行业传来多重利好消息。

先看二级市场,7月11日HR SaaS老牌玩家北森,第二次向港交所递交了更新版的招股书,冲击赛道第一股;一个月后,HCM云服务商CDP集团也于8月31日再次递交招股书。

产品层面,今年5月金蝶宣布推出面向大型、超大型企业的HR SaaS产品——金蝶星瀚人力云;与此同时,5月25日,字节跳动推出企业级人才管理系统飞书People;HR SaaS服务商Moka在8月10全面上线Moka People智能化人力资源管理系统,等等。

对于上述现象,用友研究院院长吕建伟在其文章中戏谑道:很多风险投资人瞎忽悠说中国这一轮企业服务热潮,主要是中国人口红利消失(晚婚晚育、少子化、老龄化)、中国经济新常态(不能跑马圈地了,只能内卷,需要精细化控制成本提高效率了),所以很多风险投资人推导出来,这需要HR SaaS啊。

“这都什么逻辑,就不能老实说一句:我们是看不懂中国企业应用,我们还是America Copy to China的照抄投资套路?”

作为业内专家,吕老师的推论讳莫如深,但当下用该逻辑作为HR SaaS行业火热的逻辑支撑点,确实有一定合理之处。

当前社会背景下,艾瑞咨询在《中国人力资源数字化研究报告》中对人力资源管理提出三大核心痛点:

1、疫情导致企业停工,大量劳动用工关系亟待处理。同时,人员流动受阻、可用人力不足和用人成本升高等问题涌现;

2、人口老龄化程度不断上升的同时,人口总量进入零人口波动增长时期,人力资源行业面临长期结构性用人压力;

3、90后、00后成为就业主力军,“钱”途并非首要考虑因素。

疫情常态化、人口老龄化以及择业观变化等多重社会因素,为人力资源数字化提供了快速生长的环境。

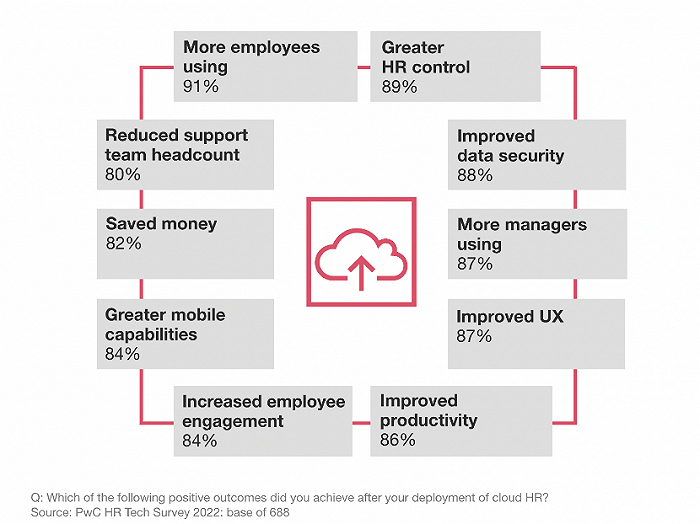

普华永道《2022 年人力资源技术调查》显示,将人力资源管理迁移到云端对许多公司具有吸引力。数据显示,已经实施此类举措的企业对以下结果感到满意:89%的受访者谈到更好的人力资源控制;86%的人表示生产力有所提高。

HR SaaS作为企业管理工具之一,与人力资源数字化关系密切,叠加其它工具协助企业在生产、管理、运营、供应链等各个环节提效,从而带动数字化经济的快速发展。

总之,在数字化转型的催动下,HR SaaS行业快速发展。并且从侧面来看,赛道进入快速发展期的一个表象是,阶段性的共识已经诞生。

首先是大客户。2013年,北森在国内最早一批转型中大型客户时,行业中大部分人还是坚定地认为做SaaS就要做小客户。

为此,北森内外部还曾遭到不少质疑。直至其主要高层去美国拜访一线SaaS公司,进行“心理按摩”后,才坚定做大客户的决心。

当下,SaaS行业开始普遍服务中大型、超大型客户。从付费意愿上来讲,大企业的付费能力和意愿都会更强,在现阶段向大企业倾斜是一个非常普遍的做法。

直接作用到运营层面,大客化策略的好处是,持续发展品牌头部客户,能够有效提升ARPU,改善流失率。

在大客户的基础上,专属于HR SaaS行业的概念“一体化”出现。“我也不知道为什么,在HR SaaS领域,一体化这个概念突然就火了。”北森CEO纪伟国曾在一次采访中表述道。

目前,从商业模式上来看,国内 HR SaaS 市场大致分为两大类,分别是一体化和单模块。一体化HR SaaS包含了人事、薪酬、假勤、招聘等多个产品模块,单模块则聚焦于某一垂直领域。

对于赛道中大多数玩家来说,一体化是当前国内厂商发力的主流方向。一体化为何成为赛道共识?一个关键因素是,大客户才是一体化产品的买家。

是时候降降虚火了

当一个行业基本面发生改变时,资本的嗅觉最为灵敏,它总是要向投资收益最好的产业和最有潜力的行业聚集。

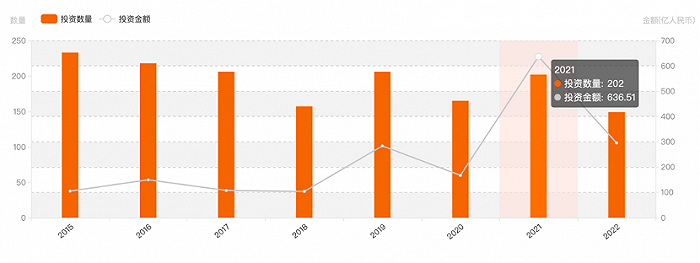

根据IT桔子数据显示,2015年国内企业服务赛道人力资源板块投资事件数量突增,此后三年,融资次数逐渐回落。

直到2019年,人力资源板块投资数量和金额达到峰值,经2020年短暂回落后,2021年投资数量有所回升,投资金额则创历史新高。这符合HR SaaS行业春天到来的表现。

但进入2022年,截至目前,人力资源板块不论投资数量还是投资金额都有所下降。尽管一般在接近年末的几个月内,融资事件较为集中,这先按下不表。

再从融资轮次的分布来看,根据艾瑞咨询的数据,A轮及以前的融资笔数占比由2015的91.3%,下降至2020年的47.8%,2020年B轮及以后的融资比例增加。

例如,2021年末Moka宣布完成C轮1亿美元融资;薪人薪事在今年5月完成3亿元D1轮股权融资;6月社宝科技完成2.7亿元C轮融资。

HR SaaS企业融资轮次的后移,较前几年相比非常明显,意味着市场由萌芽期逐步转向成熟阶段,而成熟正是衰老的前一阶段。

据《东四十条资本》发现,当谈到近期绝对不会看的项目,多家机构都提到了格局稳定的HR SaaS,电子签,采购SaaS等。之所以突然沦落为资本市场“弃儿”,原因在于:

“在上述的领域中,几乎所有投资人都清楚了解,已经没有让人特别好奇的点了,不管是市场格局还是市场上各个玩家的估值情况,现在甚至未来可能遇到的困难、挑战,都心知肚明。所有投资人都不好奇了。第二,这些赛道也没有新的公司或者没有新的打法出来,能够吸引投资者的关注。”

确实,当一体化、大客化的共识诞生后,也就意味着行业暂时没有了新故事可讲。

上述种种动作,无不诉说着HR SaaS降虚火的过程正在发生。这与企业的表现脱不了关系,一时的市场风向让众多标的登上舞台,但企业的基本面才是生存之根本。

具体而言,拿已经走得相对靠前的标的来说,根据灼识咨询的数据,在2020年前五大云端HCM解决方案提供商中,北森是按收入计的最大提供商,市场份额为12.0%。

但作为一家成立20年的公司,在二次上市之际,北森仍未能交出盈利答卷。

招股书显示,截至2022年3月31日止三个年度,北森控股的净亏损分别为12.67亿元、9.40亿元和19.08亿元,累计亏损约41亿元。

北森尚未盈利的主要原因之一,是大客户定制化的高交付成本,且产品推出初期销售成本也高。

以2022财年为例,其研发开支为2.58亿元,占同期收入38.0%;销售及营销开支达3.31亿元,占收入的比重48.7%,加上超2亿元的一般及行政开支,已超过同期6.80亿元收入。

与此同时,上市在即的北森被曝出大规模毁约应届生。据新浪科技报道,北森在今年5月进行了裁员,对2022届校招应届生进行大规模毁约。而官方在脉脉平台声明称,有关应届生被毁约的帖文及评论信息不实。

另一家也在竞逐“中国HCM SaaS第一股”的老牌企业,CDP集团同样有不少待解的难题。

亏损问题不必多说。招股书显示,CDP集团2019-2021年,分别实现收入8.18亿元,10.18亿元,13.05亿元。同期亏损净额为4.15亿元、2.55亿元,4.33亿元。

比较致命的是,CDP集团收入的绝大部分由毛利率不足2%的劳动力管理业务所贡献,2021年该业务收入占比高达80%;而整合SaaS+业务占比仅两成左右。从业务估值角度来看,投资者能否对此买账还是个未知数。

综上,一些赛道的热门标的,尽管在资本的推波助澜下披上了一层金装,但基本面跟不上,降虚火就成了必然。

写在最后

过去几年,SaaS行业接受了冰火两重天的洗礼。

从一开始的备受追捧,到在2021年11月以后的极大反转,SaaS上市公司的估值倍数有了较大的回撤,这里不用过多赘述。

HR SaaS头牌WorkDay也受影响,今年迄今为止下跌近40%,其股价自2021年11月30日的307.81美元高位开始下滑,直至2022年7月的134.10美元谷底后,才有所回升。

对于此次回撤,正如众多投资人所述,SaaS不会“崩盘”,只会回归常态。市场冷静之后,只会让SaaS企业回归正常估值。

回到本篇文章讨论的议题,事实上在2021年下半年,中国SaaS行业的“虚火”就已经开始消退,市场、资本、用户逐渐回归到理性阶段。

以投资遇冷为标志,2022年那些盈利能力不佳的SaaS厂商,将迎来至暗时刻。不同领域、不同规模的SaaS厂商均出现倒闭现象,不少项目在接近交易的节点会受到市场快速调整的影响。

显然,对于那些基本面不稳的HR SaaS服务商而言,这无疑是致命的。

参考资料:

牛透社《百亿级市场下,HR SaaS 能否乘风而起》

阿朱说《我是不明白,中国HR应用赛道为啥这么火?》

东四十条资本《VC不骗VC:企业服务投资,过时了?》

智通财经《亮点与不足同样明显,CDP集团作为HCM SaaS+第一平台或难有高估值》

评论