文|科技说

创新固然是一家科技企业赖以维系的最根本要素,这是毫无疑义的,不过我们也不能将所有成绩都归因于创新,这其实是有“过分拟合”嫌疑的。另一方面,投资者如果夸大企业经营基本面成绩,笃定好企业就是好投资标的,那往往是不够客观,按此思路去寻找其他标的很可能迎来惨痛教训。

基于上述分析,本文我们就旨在对苹果创新之外的“财技”入手,研究除基本面外苹果市值如何能有今时之成绩,这极有可能是苹果的模仿者们最为缺失的。

苹果有“财技”

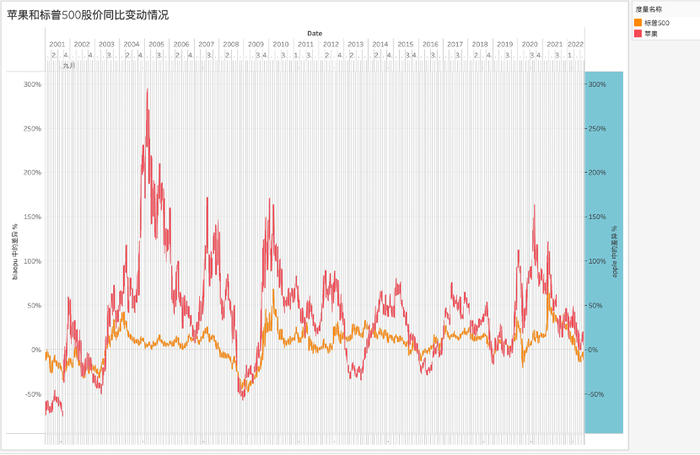

为客观评判苹果在资本市场中表现,我们计算其每日股价同比变动情况,并与标普500做对比,见下图

过去20余年可谓是苹果大放异彩的20年,绝大多数时间大比例跑赢标普500,投资苹果真是一笔好买卖。

2010财年苹果净利润约为140亿美元,2021财年该数字为947亿美元,年度复合增长率约为17%,明显逊于上图的同比增长。

在一个长周期内市值膨胀速度远超基本面,显然这里是用了“财技”的。

对于苹果这般成熟企业,我们往往用市盈率作为估值标准,于是每股价格=EPS*P/E(eps为每股盈利 ,P/E为市盈率),且其中P/E= (1-b)/(wacc-g),g=ROE*b(roe为净资产收益率,b为收益留存,g为增长率),wacc为加权平均资本成本,这也就可以看到若要调节每股价格,从财务方面可以有以下改进空间:

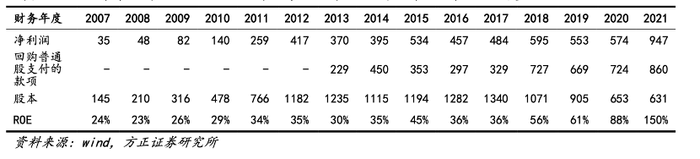

1.提高EPS,主要通过回购,利润增长加之普通股回购双重因素,可以快速改善每股盈利状况;

2.增加g,以提高ROE改善增长率;

3.压缩wacc,可通过提高负债比实现。

以上所有手段都直指回购和股息政策。

在过去的10年间,苹果进行了动辄百亿美元以上的回购,可谓是美股市场一大亮点,其高明之处在于不仅改善了EPS表现,且通过降低权益规模(流通股本减少),可以迅速优化ROE表现,增长率也随之增长,对应前文公式,股价溢价就进入了快轨道。

不过对于苹果,其回购策略与一般企业又有比较大区别(股息政策相对稳定,本文我们主要聚焦回购政策):

一般企业回购多用自有现金,而苹果则主要是通过发债募资;

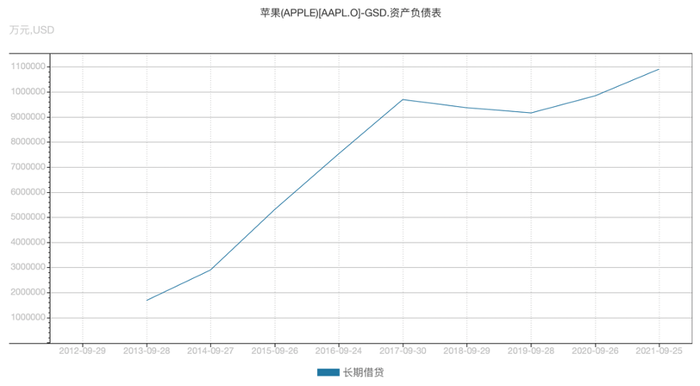

自2013年开始,苹果开始发行债券,其后呈指数级上升,这恰与回购周期一致,可以非常确切地说苹果回购资金主要是靠发债获得。

这又是为何呢?

主要由于美国的“汇回税”。跨国公司将资金汇回美国本地需要缴纳35%的额外税率,出于避税目的跨国公司就会选择将资金留在海外,但时间久了,海外资金越来越多,企业再投资效率越加低下,手中储备的资金就会拖累ROE和ROA的表现。

于是苹果就陷入了两难,一方面确实需要改善ROE,这是公司股东的一大诉求,但另一方面出于避税考虑又不想将资金汇回美国本土,额外的税负对企业无疑是负担。于是就采取了发债来解决上述问题。

苹果经营基本面良好,债券评级信用高,发债成本也就偏低,通过资本结构的调整优化可以改善wacc,且将所融资金进行回购又可以减少流通股数,进而改善ROE,对苹果着实是一个划算的做法。

不过在上图中我们也注意到,进入2017年之后长期借贷债务开始有所回落,这主要是当年川普政府为鼓励企业回流,下调了“汇回税率”,苹果开始将资金汇回美国本土,对债券融资需求自然也就随之降低。

总而言之,苹果在使用回购这一资本市场惯用的“财技”时,乃是走了最为便捷的道路,通过债务融资筹得回购资金,用最低的成本撬动了更大市值,也就吸引了基于长期价值的投资者,典型代表巴菲特。

为何不学苹果?

那么问题就来了,既然苹果此“财技”如此有效,但中概股公司为何鲜有使用呢?迄今为止,中概股公司采取回购策略的不在少数,但回购与发放股息同时采用乃是寥寥(腾讯算是其中一家,但股息支付率要远低于美国同类企业)。这又是为何?

过去的十余年,是中国消费类互联网的黄金年代,深受全球资本市场青睐,市场总量急剧扩张,投资机会可谓遍地都是,当然也要感谢高速增长的中国经济对外资的吸引,为中国企业带来便利的融资机会。

这也就使得中国企业更倾向于将利润全部留存,以进行再投资,以再投资收益反哺投资者,在产业的高速发展周期内,资本的溢价能力极高,这也成就了中概企业走高的一大有利因素,投资性收益跃升,为投资者带来利好预期。

除此之外,我们仍然要指出的行业中确实也存在着非常明显的“委托代理风险”,股东将企业经营委托给管理层(在AB股制度下管理层实质上兼得治理权和控制权),无论是出于权力欲抑或是过分自信,管理层都希望可以掌控更多资金,投入更多产业。于是中概企业越加膨胀,人员越来越庞杂,其背后固然有舆论所批判的“无序扩张”,不过从根本上说更多是制度的缺失,管理层与股东责权不一致,道德问题之下,企业更追求速度,而忽视经营质量。

在中国市场谈论ROE这些指标往往被冠以“迂腐”,并嘲笑这不符合中国企业的特殊性,企业更追求速度,市场在一个乐观环境下也倾向于以市销率给予定价,在此背景之下,企业怎会为了维护ROE而反馈现金给市场投资者呢?

当中概企业股价连续下挫之后,管理层意识到需要稳定市值(这也有管理层自身财富挂钩因素)纷纷采取回购策略,其目的只在于维护市值,而非形成机制示好市场,这也就形成了中概股特有的现象。

一方面企业忙着回购,但另一边股息政策仍然极为保守。将回购仅仅视为应激性手段,待市场好转,企业就会关闭此通道,重新将资金掌握在自己手中,宁愿资金在“烂项目”中空耗,也不发股息给市场,管理层权力欲,虚荣心都得到满足,这背后都是投资者在买单:ROE和ROIC双杀,企业内部腐败接连。

中概宜收起自信

从经营层面去看,苹果确实受益于创新机制,不过若结合资本市场表现,苹果今时与其“财技”密不可分。简单来说,在核心主赛道保持足够的竞争优势时,对扩张抱以审慎态度,将资金回馈资本市场以获得高溢价。

在苹果大手笔回购中,市净率稳步增长,即便剔除2020年全球放水因素,企业市净率也仍然是非常可观的,反观中概股企业,如阿里巴巴市净率最高点也只是接近10倍,腾讯则在2010年有过高达25倍的历史,其后也多在10倍之下,如今两家企业市净率均不超过4倍。对于投资者而言,权益的市值溢价能力大打折扣,就会抑制投资热情。

受全球低息以及外资风险投资公司对中国市场的看好,中概企业更多倾向于权益融资(亦有金融机构经营机制所限,对新兴行业贷款偏保守的原因),甚至在多轮融资之后出现IPO与前轮融资价格的倒挂,加之边际效应递减等客观经济规律,企业经营质量开始均值回购,总利润增速下行,拖累股东回报率。

这其中再加上些内部治理问题,企业经营质量便会急转直下,且病急乱投医,随便上项目,行业便遭遇系统性的信心崩塌风险。

基于此,我们对中概股有以下建议:

按住扩张和表现自己治理企业能力的膨胀小心灵,敬畏市场,莫忘初心。

企业存在的意义是为股东和社会创造财富,而非管理层个人英雄主义的实现。在一个顺风顺水的周期内,企业成功概率高,管理层难免将运气视为能力,于是盲目扩张,任意上马项目,一旦出现资金问题要么投资者买单,要么寄希望于再融资。

这些其实已经超出了企业管理的能力,过去几年我们也见到了太多的大企业管理层贪腐事件,最后都是投资者买单,当企业再纠结于市场低估企业时,还是要扪心自问:自己是否珍视投资者。

过去几年智能汽车大热,无数笃定苹果会早早上马项目,但迄今为止企业对此仍然相对保守,在手机硬件等优势地位同时,还在极力改善投资者关系,市场并未因为苹果没上马汽车项目而失望,反而因为回购和高额股息在市场剧烈下挫中给予市场信心。

库克作为产品经理或许不如乔布斯,但在企业经营的稳定性方面其实是优于前任的,这也是我们对苹果的真实看法,而这些也恰是中概的管理层所缺乏的。

评论