文 | 蓝鲸教育 祁青

全通教育,一家出道即巅峰的公司。上市仅一年有余,股价直冲至379.69元,打破了当时A股的历史纪录。

高光属于过去,如今的全通教育早已黯淡无光。“双减”落地一年有余,全通教育的转型之路,却似乎挂上了标识——“此路不通”。

全线滑坡的业绩

上半年,全通教育的业绩几乎全面滑坡。

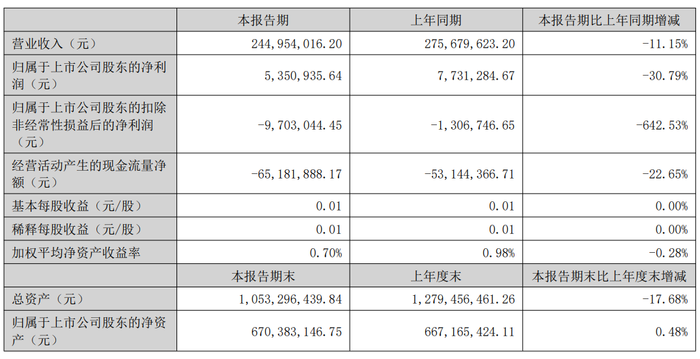

报告期内,全通教育营收2.45亿元,较上年同期的2.76亿元减少了11.15%。

利润方面,上半年其净利润为535.09万元,较比上年同期的773.13万元减少了30.79%。

财报数据显示,上半年全通教育非经常性收益共计1505.4万元,其中股权投资处置收益(或包括已计提的资产减值准备的冲销部分)为1088.08万元;政府补助191.45万元;冲回前期确认的股权激励费用等共计345.32万元。

而扣除上述非经常性损益后,全通教育上半年净亏损970.30万元,与上年同期相比,亏损同比扩大642.53%。

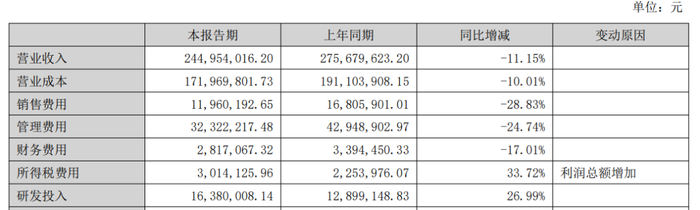

从费用开支上看,由于人工费用、办公费用、交通差旅费用、折旧及摊销费用等均有所减少,全通教育上半年各项费用及成本均有明显下降。

上半年,全通教育销售费用为1196.02万元,同比减少28.83%;管理费用为3232.22万元,同比减少28.83%;财务费用为281.71万元,同比减少17.01%。研发费用同比有所增长,同比增加26.99%至1638万元。

对于业务转型,早在2021年报中,全通教育便表示,2022年,其将保持渠道与服务运营竞争力,积极寻求基础业务的转型方式。携手运营商共同推动教育产品优化及服务升级,满足教师及家长在互联网即时通讯背景下、形式多样的新需求。在“双减”政策推进过程中,其将以提前布局的“课后服务业务”作为重点业务,提升课后服务水平和质量。

同时,全通教育也将向教师自主学习、产教融合方向探索。年内,旗下“全通继教”将继续为基础教育的各级教师培训行政主管部门提供教师培训服务解决方案,包括培训方案设计、课程资源整合、平台支持服务、培训组织管理等服务内容。还将探索教师自主选学模式,继续为各学科各层次的教师人群提供主题课程包提供自主选择。

此外,全通教育还将进一步拓展智慧教育平台功能、丰富平台资源和场景,打造基于智慧感知的环境与综合信息服务平台。

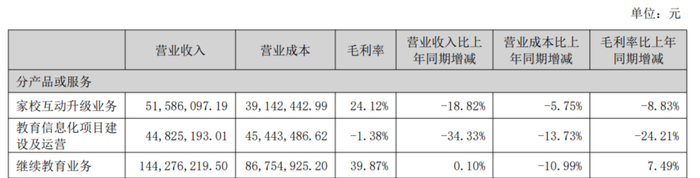

从分业务来看,继续教育业务依然是营收贡献最高的业务,报告期内共营收1.44亿元,同比增长0.1%,占总营收比重为58.9%;教育信息化项目建设与运营业务营收4482.52万元,同比减少34.33%,占总营收比重为18.3%;家校互动升级业务营收5158.61万元,同比减少18.82%,占总营收的21.06%。

全通教育坦言,教育信息化项目建设与运营业务以及家校互动升级业务似乎拖垮了业绩。

半年报中,全通教育解释道,教育信息化项目受到客户招投标时间节点影响,存在无规律波动特点。其中,教育信息化平台相关项目,过程复杂、周期较长,多数在下半年验收交付。部分教育信息化项目,也受到疫情不同程度的影响,上述原因导致教育信息化项目收入同比减少约 2300 万元。另外,因行业技术升级及客户需求的变化,家校互动升级业务收入同比持续下降。

除了营收利润全面下滑,全通教育的现金流也开始缩减。

截至报告期末,全通教育募资活动产生的现金流量净额为-1.22亿元,较比去年同期的-8783.63万元扩大了39.94%。而相关现金流出增加主要原因为偿还银行借款。偿还银行借款也使得全通教育的货币资金减少了37.45%,仅余3.18亿元。截至报告期末,全通教育现金及现金等价物余额为3.1亿元,同比减少了5.16%。

层出不穷的风险

汇总此前报道,今年以来,全通教育多次出售旗下公司股权。

今年1月,全通教育宣布,拟将其持有的智园控股有限公司24.24%股权,出售给M&S Glory Limited,本次出售标的资产的价格为人民币2200万元。

据悉,此次转让交易前,全通教育通过旗下全资公司全通教育基础投资公司持有智园控股24.24%股权。转让完成后,其将不再持有智园控股股权。

对于此次出售智园控股股份的理由,全通教育表示,此举是基于对公司未来的发展战略规划和业务布局的综合考虑,收回投资,减少投资损失,有利于实现公司战略聚焦,增强公司可持续发展能力。

今年7月,其全资子公司全通教育基础设施投资管理有限公司将持有的天津全通51%的股权出售给张忠阳,交易价格为510万元。而据公告显示,受让方张忠阳就职于天津全通。

公告中,全通教育表示,截至2022年上半年,天津全通净资产为546.35万元,2021年净亏损227万元,2022年上半年净亏损123万元。全通教育认为,天津全通业务短期内难以实现较大扭转,因而公司决定出售天津全通51%的股权,减少投资损失。

投资损失究竟给全通教育带来了多大的风险?在半年报的最开始,全通教育便列出了其面临的多项风险,其中商誉减值风险居于首位。

全通教育表示,截至报告期末,公司商誉账面价值为 9775.20 万元,占报告期末归属于上市公司股东的净资产的比例为 14.58%,主要系公司收购济南网融、广西慧谷、上海闻曦、河北皇典、全通继教、杭州思讯等公司带来的商誉。若在未来经营中,并购的有关子公司不能较好地实现收益,将会存在商誉减值的风险,从而对公司经营业绩产生不利影响。

与此同时,全通教育还面临着应收账款余额较高的风险。

全通教育坦言,截至报告期末,公司营收账款余额为1.96亿元,占期末总资产的18.59%。而公司教育信息化项目类业务涉及从合同签订到项目验收需要经历硬件采购、软件开发与测试、硬件安装及系统集成、项目交付验收等多个环节、部分客户付款审批流程时间较长。

对此,全通教育表示,该业务性质导致公司的应收账款周转速度较慢,应收账款余额较大。若未来受宏观经济环境变化导致客户违约的情况,应收账款余额较大,将使公司面临一定的坏账风险,同时可能直接影响到公司的资金周转速度和经营业绩。

另外,全通教育也表示,受科学技术和国家政策影响,公司所处的教育信息服务行业正在发生演变。随着AI、虚拟现实技术、5G、云计算等创新技术不断应用;国家密集出台的相关行业政策,为行业发展指明了新方向的同时,也为公司发展提出了新要求。

未来,如果公司在激烈的行业竞争格局中,未能准确把握行业、信息技术发展趋势,迭代产品与市场的匹配程度,将会给公司的健康发展带来阻碍。

此外,随着行业内竞争加剧,全通教育还面临着核心人员流失的风险。若关键人才流失将会导致公司协调资源和解决问题的能力降低,影响公司业务流程的顺利运转,在一定程度上影响公司业务的稳定性和发展的持续性。

营收利润不断下滑,转型业务拖累业绩;投资损失不断增加,人员流失风险激增……想要打破发展困局,全通教育仍任重道远。

评论