文|无冕财经 陈欣苗

编辑|陈涧

迫于生计,做惯了大佬的房企们,也要下场打工了。

这份工叫“代建”,意思类似于制造业的“代工”,不用投入拿地和建设成本,房企变身“乙方”,赚管理费。这不是什么新业务,只是在过往并非主流,但现在火了。

包括碧桂园、万科、华润等头部房企,均将代建业务摆上了台面,诸如“掘金万亿蓝海”“未来新机遇”等,冠在了这个业务的头上。

已上市的头部代建公司绿城管理(9979.HK),今年以来股价涨了35.94%,其管理层更是在多个场合吹捧代建的前景,称现下为该业务的“黄金年代”。

这个总收入规模仅百亿出头的行业,怎么就热起来了?

40多家品牌房企入局

在房地产行业,代建不是新鲜词汇,本也只是一项不起眼的衍生业务。

说起代建,大多数人也只能想起绿城管理、中原建业(09982.HK),这唯二两家专注代建的上市企业。

先厘清代建的概念。

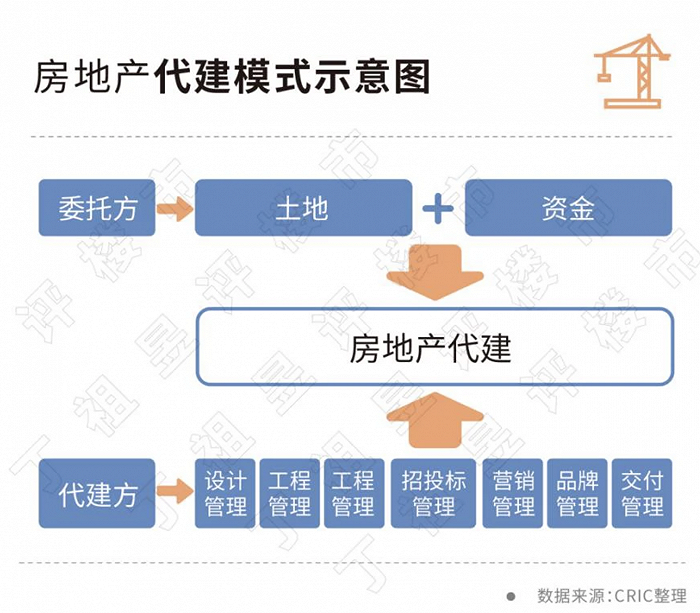

所谓代建,指的是由拥有土地的委托方发起诉求,由具备项目开发建设经验的代建方承接,提供项目定位、规划设计、工程管理、成本管理、招投标管理、营销管理、品牌管理、交付管理等开发全过程服务。

房地产代建模式,图片来自“丁祖昱评楼市”

代建方通常是品牌房企,充当的是“服务供应商”的角色,即“乙方”,一般按照销售额抽取一定比例的管理费,无需承担项目从拿地到开发建设所需的巨额资金成本。

“代建这个概念一直都有,但基本不会单独剥离出来作为一项业务。单从体量上讲,代建的市场规模比地产开发小太多了,不显眼,并且两者相比,代建的收益远不如自己拿地开发,房企都忙着投多点项目赚多点钱。”一位业内人士对无冕财经研究员(ID:wumiancaijing)表示。

他举例称,一个营收10亿的房地产项目,就算净利率只有10%,也会有1个亿的利润。而如果只代建这个项目,按4个点来算(行业收费比例3%-5%),收入仅4000万,就算净利率50%,利润也只有2000万。“代建的利润率高,但利润的绝对值不高。”他表示。

可此一时彼一时,代建还是“火”了。

“代建第一股”绿城管理的CEO李军直接喊出:在行业大佬争论“青铜年代”还是“黑铁时代”的时候,代建已迎来“黄金年代”,而绿城管理是核心的收益者。

是不是“黄金”,现在下结论尚且过早,但这个赛道确实越来越挤。

碧桂园、龙湖、旭辉、华润等头部房企,纷纷在业绩会上提及了代建。

“宇宙房企”碧桂园就说,未来希望在代管代建市场上进一步发力,今年初起,其已组建专业的操盘团队,向市场承接各类项目的代管代建服务;华润置地也将成立代建集团,不仅做代建,还做代运营;旭辉亦专门成立了代建业务平台“旭辉建管”。

据不完全统计,目前发展代建业务的品牌房企已超过40家,既有大型房企,亦有当代置业、朗诗、雅居乐等中小型房企.

“说到底还是环境使然,现在自己拿地开发,风险比以前大得多:有钱拿地的房企不多,并且拿了地,也不一定卖得动,最终能不能赚到钱都存在变数。反观代建,虽然赚的少,但省去投资环节,相对风险还是小,刚好房企自身也有开发和管理经验。”上述业内人士表示。

在他看来,房企下场做代建,就像本来创业当老板,改行去给别人打工,只能说是“赚一点是一点,贴补家用”,如果完全转型为代建,公司的营收规模会下降特别多。

代建的生意多起来了

既然房企纷纷盯上了代建这块蛋糕,那市场需求在哪?

一般,按委托方分类,代建可分为政府代建、商业代建、资方代建。这当中,服务中小房企的商业代建是市场主流。

其余两类,政府代建是与政府部门合作,承担保障性住房、公共服务配套等的建设管理和服务,资方代建则是为缺乏操盘团队/经验的金融机构提供服务。

而这轮暴雷潮下,代建的市场风向也随之改变。

其一,是土拍市场上出现的地方型国企,包括城投公司、产业型集团等,这些多扮演 “托底”的角色,开发意愿和能力有限,这为部分房企提供代建的机会。

尤其是城投平台,据国金证券研报,自去年起,城投平台及国企成为拿地主力,其中城投拿地比例从2021年第一批土拍的11.6%最高提升至2021年第三批的52%,至今5轮集中供地,拿地总金额达8915亿元。

其二是政府代建。“十四五”期间,将筹建650万套保障性租赁住房,这其中便蕴含代建需求。

万科、华润、绿城管理等,不约而同重视起这一块。比如绿城管理,今年上半年政府代建收入同比大增73.51%至3.81亿元,在商业代建整体下滑情况下,拉动营收整体增长了16.4%。

绿城管理靠政府代建提升营收增长,图片来自观点指数

其管理层在中期业绩会上表示,政府代建业务不受市场影响,在房地产行业下行时,政府反而会加大保障性租赁住房建设,这部分业务出现逆周期爆发,公司会继续加大对政府代建的拓展力度。

这两种是增量层面的机会。除此之外,房企们还打起了纾困类项目的主意。

在这轮危机中,不少AMC、信托等金融机构,被迫成为“项目主”,但自身并不擅长开发,除转手卖出,也可能引入代建方经营及销售,最终实现资金退出,这便导致资方代建需求的增加。

此外则是代建原开发主体无力再建设的烂尾项目。

在这点上,碧桂园已有“打算”。其管理层在8月18日的投资者电话会议中透露,公司已接到了一些政府订单,河南省政府希望在政府投资平台完成对问题项目的收购和债务清理后,由碧桂园代管代建代销。

绿城管理亦认为,为纾困类项目提供代建服务将是未来2-3年的市场机会点。目前其已有来自恒大江阴项目、奥园广州云和公馆项目等出险房企项目的代建订单。

想要赚钱不容易

动机有了,需求也增加了,但代建这摊生意,并不好做。

单是从“甲方”到“乙方”这个角色的转变,就容易衍生出“费时费力,沟通成本高”这个问题。擅长快周转的房企,内部标准化不成问题,但当做起代建,就要去适应不同委托方的不同需求,且“甲方爸爸”的角色,往往善变,需求动态调整。

惯于当家作主、赚快钱的房企,对于这样的角色设定,难免会有磨合期。

而上面提到的存量需求,即金融机构及暴雷房企手中的项目,多不是“净货”,问题也是参差不齐,且项目背后涉及多方利益,包括原开发商、可能不止一个的资方、总包方、政府等等,这些都会为代建推进带来变数。

据亿瀚智库分析,此类项目往往背后关系错综复杂,尽管代建方可通过合作协议对合作金额进行事先约定,提前将违约事件发生带来的损失降到最低,但代建费用最终能否顺利支付,仍存在不确定性。

这当中还涉及到另一个关键问题。

说到底,引入代建方,终极目标还是把项目盘活,把房子给卖掉,实现资金回流,这点对于资金紧张的房企,以及想要最终回收债权并拿回收益的金融机构而言,尤为重要。

以往,地产景气度高,代建方正是打着自个的产品和品牌优势,给缺乏知名度的中小开发商带来产品溢价,促进销售回款,双方互利。典型代表正是绿城管理。

可如今市场下行,这套逻辑也似乎行不通了。地产和代建,本就是同气连枝,难有独立行情。预期减弱之下,代建方能从中拿走的管理费,又能高到哪去?

此前6月,绿城管理代建的一个项目,便因房子卖不出去,委托方河北德融直接一封举报信将其推上风口浪尖。

河北德融称,到去年底,项目回款才9393余万元,远低于承诺的21亿元回款指标,目标完成率4.47%,且已连续5个月销售为零。且为开发此项目,河北德融还向绿城管理的母公司绿城中国(03900.HK)借了6亿元,初始年化利息为16%,后调整为14%。

河北德融将其告上法庭,要求解除代建合同,绿城双倍返还已支付的500万元代建定金,并赔偿经济损失6.7亿元。

孰是孰非有待法院判定,但绿城此次“翻车”,恰说明代建这门生意越发不好做了。

同样的逻辑,被盯上的城投拿地带来的代建增量,或也是“伪”需求。

“市场未见向好前,城投平台托市拿地动工或开盘入市的可能性较小,加上目前一直在强化的政府隐性债务管理,城投平台更现实的选择,是充分发挥托市拿地后的地块的融资价值。”西政资本分析称,代建合作微乎其微,有也是直接由城投平台的关联方或直接招标后委托国央企施工单位建设。

至于政府项目,相对利润率较低,参与者以国企和大型民企为主,要分一杯羹并不容易。

尽头是“极致内卷”?

难归难。但这并不妨碍代建被追捧为“下一个万亿蓝海市场”。

“地产代建还处在蓝海的持续期,因为整个行业的蛋糕还是在做大,渗透率在提高,需求在放量。”金地管理副总经理王英臣表示。

李军亦表示,国内代建业务刚刚起步,未来是星辰大海。

应该说,代建行业本身仍处于一个初级阶段,从低渗透率、增速出发来看,它确实有潜力。

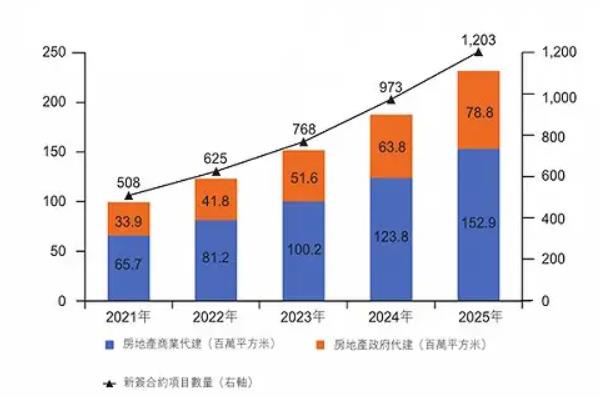

据中指研究院数据,2010年-2020年10年间,国内代建单年新签合约项目数及建筑面积,年符合增速均超24%,总收入由2015年的27.4亿元增至2019年的90.6亿元,年复合增速达34.9%。

其预计,到2025年,行业总收入将进一步增长至316.7亿元,2019年-2025年,复合增速为23.2%。

中国房地产代建市场预测,数据来自中指研究院

稍微对比一下就知道,300亿出头的营收,还是全行业,这一数字,在动辄千亿营收的房企面前,小巫见大巫。

“本质上,代建的市场规模依赖于房地产行业的规模。现在的代建,就像是‘暂时性’的市场。新爆发的需求,比如烂尾项目的代建、不良资产的处置等,都是处理完了就没了,正经拿新项目找房企来代建的几乎没有。”上述业内人士表示,在房地产未来增量有限的情况下,他并不看好代建的持续增长。

可形势严峻,大家一同往这挤,开启“有江湖地位才有话语权”的故事,又会如何?

“这么小的份额,如果大家都进来,那也就头部的代建商能活下来。并且,以往代建利润率高,只是因为竞争不大,那几家专门做代建的,日子就过得挺舒服。当大家都来抢这个蛋糕,竞争激烈,开始‘卷’了,利润率也会很快下降,到时候大家都不好过。”上述业内人士表示。

设计|岚昇

实习生|谢加

评论