文|蓝鲸教育 祁青

宣布剥离K12业务一年后,一起教育发布了2022年上半年业绩。

第二季度实现营收1.34亿元,超收入指引上限11.2%;连续三个季度实现Non-GAAP口径下正向盈利……期内业绩可谓亮眼。

一起教育巨轮已成功转向?

急速缩水的规模

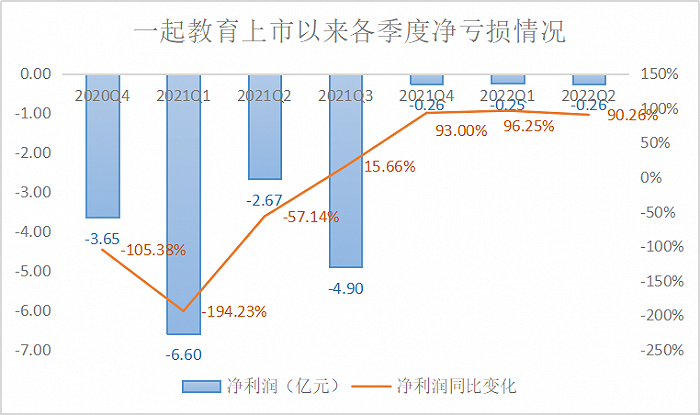

本期财报中最为亮眼的是显著收窄的亏损。

2022年第二季度,一起教育净亏损2640万元,较上年同期净亏损的2.67亿元大幅收窄90.26%。上半年,一起教育共录得净亏损5120万元,较2021年上半年的9.26亿元净亏损收窄了94.47%。

非美国通用会计准则(Non-GAAP)下,一起作业宣布其已连续第三个季度实现正向盈利。第二季度,不包括3010万元的股权激励费用,在Non-GAAP口径下调整后的净利润为360万元,上年同期净亏损为2.18亿元,同比扭亏为盈。上半年,不包括股权激励费用人民币6470万元,调整后的净利润为1350万元,高于上年同期调整后净亏损的8.07亿元。

对于报告期内业绩,一起作业在财报中表示:SaaS业务在2022年第二季度的收入贡献度稳步提升,增长引擎已切换为更加良性可持续的新业务模式。”

然而,新业务模式发展究竟如何呢?或许从营收变化上,可以窥出端倪。

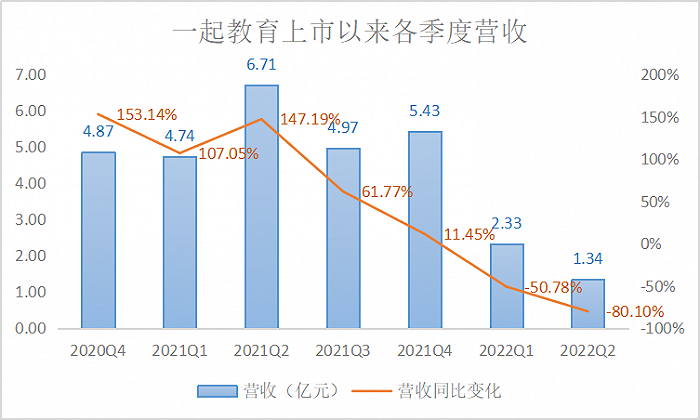

第二季度,一起教育营收1.34亿元,较上年同期的6.71亿元同比减少80.1%;上半年共营收3.67亿元,较上年同期的11.45亿元同比减少68%。

回溯往年数据可以发现,自宣布停止K12学科辅导服务之后,一起教育的营收已连续三季度明显下滑。

自2021年7月“双减”政策落地以来,一起教育营收再不复往日的增长,而是逐渐回落至2021年第三季度的61.77%,再到2021年第四季度的11.45%。直至进入2022年度,其营收已然出现显著的负增长。

2022年的第一、二季度,一起教育营收环比分别下降了57.09%、42.49%。可见,转型校内信息化的SaaS业务虽已进展半年,但其所带来的业绩贡献效果仍微乎其微。

尽管校内教学软件即服务(SaaS)业务真如一起教育所言“贡献了二季度营收的净增长”,但以目前的发展速度与规模,想要填补剥离K12业务所带来的空白,恐怕仍难如愿。

仍显乏力的未来

如若说新业务仍未开花结果,一起教育又是如何实现亏损大幅减少的?

众所周知,在线K12学科辅导始终存在盈利难题,获客烧钱、跑马圈地,在线K12营销大战之后,徒留一片狼藉。几乎All in K12的一起教育也难逃亏损。

财务数据显示,一起教育科技在上市前三年(即2018年、2019年、2020年)已分别亏损6.56亿元、9.64亿、13.40亿元,再加上2021年上半年亏损的9.26亿元,三年半期间已累计亏损38.86亿元。

而今,抛开连年巨亏的K12业务,一起教育的盈利压力得到显著纾解。

究其原因,主要是自上述业务剥离之后,不用再加入“广告大战”,不用再“烧钱获客”,一起教育的各项费用开支明显减少。

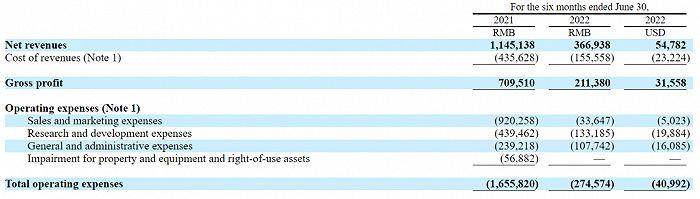

2022年第二季度,一起教育总运营费用同比减少了85.2%。其中销售及营销费用为1165万元,同比减少96.2%;研发费用为3570.9万元,同比减少84.4%;一般及行政开支为5644.1万元,同比减少48.5%。

而汇总整个上半年的数据来看,一起教育收入成本同比减少64.29%,总运营费用同比减少83.42%。其中,销售及营销费用共计3364.7万元,同比减少96.34%;研发费用为1.33亿元,同比减少69.69%;一般及行政开支共计1.08亿元,同比减少54.96%。

然而,亏损收窄依赖费用“节流”而非新业务“开源”,终究不是长久之计。做大主营业务势必需要投入,但一起教育手中的余粮并不多。

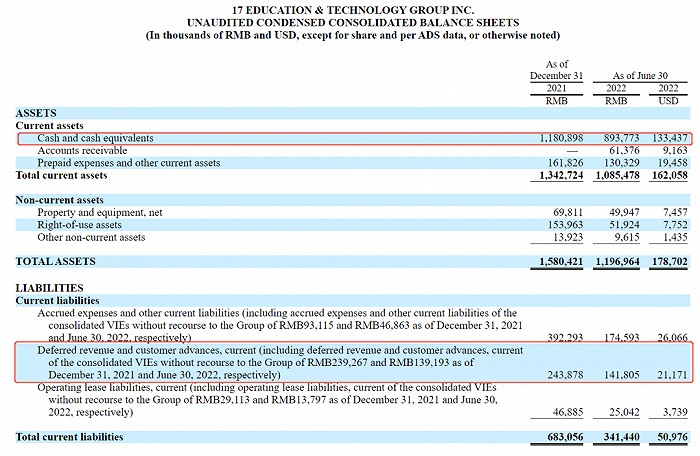

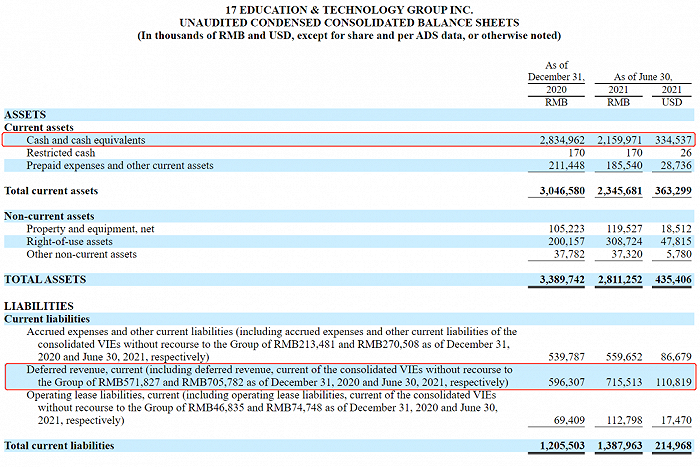

截至2022年6月30日,一起教育持有现金及现金等价物8.94亿元,而在截至2021年6月30日,一起教育手中持有的现金及现金等价物为21.6亿元。同比大幅减少近13亿元,而这还是在各项费用都在同比大幅缩减的情况下,可以看到剥离了K12业务之后,一起教育经营已遭受巨大冲击。

而目前,一起教育大举发展的校内教学软件即服务(SaaS)业务,也很依赖研发技术,更因为合作的是校内合作商,毛利低、回款慢已成为行业共识。

第二季度,一起教育毛利润为6970万元,同比下降83.5%;毛利率为52.2%,而2021年同期为63%。

若说对于已然收缩的业务规模而言,一起教育手中的现金依旧充裕的话。那么递延收入的进一步下降则似乎更明显地反映了一起教育未来将要面临的困难。

截至2022年6月30日,一起教育的递延收入为1.42亿元,较比截至2021年6月30日的7.16亿元同比减少了80.18%;而对比截至2021年末的2.44亿元也减少了41.85%。

看似亮眼的财报背后,一起教育的隐忧依然很重。

转型成功?断言尚早

本季度的业绩,也带来了对于一起教育“转型成功”的断言。

有人士指出,一起教育在剥离K12业务之后亏损有明显收窄,新业务在今年二季度的收入贡献度稳步提升,可以说明一起教育已经转型成功。

而在财报中,一起教育也表示,今年二季度,一起教育科技在上海成功交付了“闵行区基于智能作业的精准教学与自适应学习系统项目”;由一起教育科技协同全国智慧教育示范区上海市闵行区研发的“闵智作业”和“闵晓数”智慧笔也在上海正式发布。而随着SaaS业务在全国教育高地上海闵行区形成的良好示范效应,一起教育科技正在稳步推进全国更多地区数字化教学业务,助力地方教育数字化转型升级。

再加上9月1日开学之际,教育部部长怀进鹏在二十国集团(G20)教育部长会议上倡导,要共同促进优质数字化教育资源共享共建,合力推进教育数字化转型和绿色转型。这也使得一起教育似乎看到了曙光。

然而自“双减”后转型大潮奔涌而来,教育信息化这一“蓝海”赛道早已风起云涌。前网易有道旗下“有道优课”开始探索AI智慧化教育、联想发布智慧教育互动大屏、科大讯飞中标武汉智慧教育项目、松鼠Ai联合阿里云和联想打造智慧教育课堂等等,厮杀已愈演愈烈。

而被连年亏损拖累的一起教育,未来不仅要面临激烈竞争,而且还要承受巨大的资金投入压力。

如今,新业务并未实现营收盈利规模的快速扩大。反之,在成本费用明显减少的情况下,毛利率下降、现金流缩水、递延收入减少……一起教育转型成功,断言尚早。

评论