记者 |

刚刚于9月14日结束的澳门博彩牌照投标再一次掀起外界对澳门博彩业的关注。而在前一天,9月13日晚间,博彩巨头银河娱乐集团发布半年报。

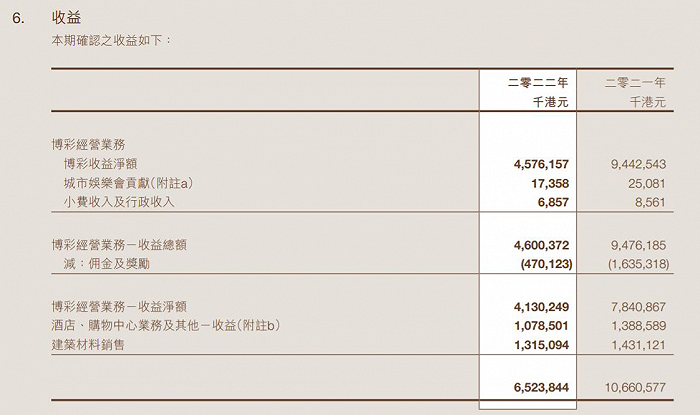

上半年,集团实现营收65.24亿港元,按年下跌39%;净赢率正常化后经调整EBITDA为1.64亿港元,按年下跌91%,不到去年同期的十分之一;归母净亏损为8.50亿港元,对比2021年上半年为溢利9.47亿港元。

过去12个月,银河娱乐经调整EBITDA为17亿港元,按年下跌16%,按季下跌47%。

博彩收入下跌超50%

官网显示,银河娱乐总部位于香港,主要业务包括度假城、酒店及博彩,于澳门经营三个旗舰项目:综合度假城澳门银河、五星级酒店澳门星际酒店和度假城澳门百老汇。

上半年期间,由于澳门疫情爆发和实施旅游限制,当地旅游和博彩业都受到负面影响。上半年,访澳旅客350万人次,同比降12%;内地游客310万人次,同比降12%。

二季度,访澳旅客进一步下跌至160万人次,按年下跌27%,按季下跌15%。来自内地的旅客为140万人次,按年下跌29%,按季下跌18%。

博彩业务随着游客数量的减少大幅下滑。根据博彩监察协调局数据,上半年澳门博彩营收为255亿港元,同比降46%;其中二季度82亿港元,按年下跌67%,按季下跌52%。

缺少内地游客作为支撑,加上去年以来“洗米华”事件和博彩法修订等事件影响,澳门整体博彩业务收入大幅下滑,也使银河娱乐处于“寒冬”。

上半年,公司博彩营收为47.74亿港元,按年下跌51%。其中,中场博彩收益总额为38.17亿港元,按年下跌35%,转码博彩收益总额为7.19亿港元,按年下跌79%。

第二季度,公司博彩收益总额为13.94亿港元,按年下跌72%,按季下跌59%。

报告期内,澳门银河博彩收益总额为39.45亿港元,去年同期为71.46亿港元,同比下滑44.79%;澳门星级酒店仅6.31亿港元,去年同期达到22.96亿港元,同比下滑72.52%。

值得注意的是,在半年报的博彩数据中,去年的数据反映中介人贵宾厅及自营公司贵宾厅之总和,而到今年仅为反映自营公司贵宾厅。中介人贵宾厅的退场也是博彩行业入冬的重要因素。

失去博彩业增长的支撑,上述两家酒店均陷入亏损状态。作为集团最大的收益及盈利贡献来源,澳门银河实现营收45亿港元,按年下跌38%。经调整EBITDA为5.36亿港元,按年下跌68%;经调整EBITDA利润率从2021年上半年23%大幅下滑至今年上半年12%,几乎“打了五折”。

澳门星际酒店经营成绩跌得更惨重。上半年,澳门星际酒店营收为6.44亿港元,按年下跌67%,经调整EBITDA亏损2.16亿港元。

酒店入住率持续下滑,导致亏损缺口不断扩大。澳门银河旗下酒店于上半年及第二季度的入住率分别为33%和28%,澳门星际酒店分别为42%和33%。

二季度,澳门银河和澳门星级酒店经调整EBITDA利润率均为负数,这也导致集团经调整EBITDA亏损3.84亿港元。

博彩业务成本居高不下

相比之下,另一度假城澳门百老汇表现比较乐观。1-6月,澳门百老汇营收为3100万港元,对比2021年上半年为2900万港元;经调整EBITDA为亏损3600万港元,对比2021年上半年亏损4300万港元,亏损正在减小。

虽然营收和净利润呈上升趋势,但澳门百老汇规模较小,营收甚至不到前面两家酒店的零头,对整体业绩拉升作用“杯水车薪”。

上半年,澳门百老汇曾作为黄码人士健康管理酒店,即使如此入住率依然偏低,上半年及第二季度酒店入住率分别为28%和32%。

之所以收益和经调整EBITDA比起去年同期有所好转,在于澳门百老汇几乎没有博彩业务。上半年依靠酒店餐饮和商场获得收入。不过,自2021年上半年到目前为止,该酒店仍持续处于亏损中。

报告期内,银河娱乐营收主要来自净博彩、非博彩和建筑材料业务。其中,净博彩占了大头。

不过,净博彩营收占比正在减小。2021年上半年,净博彩营收78.41亿港元,占比超过73%。上半年,净博彩营收41.3亿港元,占比63.3%。第二季度这一占比一度下滑至50.66%。

应当注意的是,非博彩业务也因净博彩下滑而下降,呈现“唇亡齿寒”之势。第二季度,净博彩按年下滑69.18%,非博彩业务下滑42.35%。

以澳门银河为例,第二季度净博彩业务营收10.16亿港元,下滑67%。酒店餐饮和商场营收也大打折扣,分别为1.75亿港元和2.44亿港元,同比下滑43%和42.32%。

二季度,澳门星级酒店净博彩业务1.98亿港元,降幅达77.63%。酒店餐饮和商场分别下滑57.5%、28.57%。

虽然创收和利润暴跌,但是博彩业务成本仍然居高不下。报告期内,公司已成功申请并已获批准延长博彩牌照批给期限至今年12月底,也因此需要支付4700万澳门元(约4563万港元)的溢价金和不少于16.3亿澳门元(约15.8亿港元)的银行担保。

报告期内,应付澳门政府之博彩税及应付承建商之建筑款项高达36.31亿港元,同比增长3.95%;另外,业务应付账款达25.32亿港元。

上半年,博彩牌照摊销费用达5253.7万港元,去年同期为5273.2万港元。

非博彩业务成为新的增长极

9月14日,新一轮澳门博彩牌照招标截止,共有7家公司参与竞标,尽管大环境下行,博彩业的竞争依旧白热化。

行业环境的变化,也让银河娱乐把目光投向不占优势的非博彩业务。今年6月26日起,公司停止经营利澳娱乐场以及总统娱乐场。“从而优化集团的营运规模。所有与博彩工作相关的员工已获调配到我们旗下其他物业。”半年报表示。

早在2004年,银河娱乐吕志和父子大举买入路氹土地并建起度假酒店群,非博彩业务成为公司新的增长极。而18年后,随着贵宾厅业务和中介人模式风险逐渐显露,加上疫情冲击,非博彩业务成了分量更重的筹码。

2012至2018年,银河娱乐的非博彩占比从3%上升至7%。由于博彩业务持续低迷,今年上半年这一占比达到16.54%。

目前,公司路氹第三期已经基本竣工,项目为酒店大楼澳门银河莱佛士,第四期仍在建设中。

根据半年报,第三及四期项目聚焦在非博彩业务,主要针对MICE、娱乐和适合家庭旅客的设施,此外亦包括博彩。其中,第四期工程主要针对高端阶层,以高质素及更宽敞的客房为主。

内地游客依然是需求增长的重要来源。“我们透过路凼第三及四期项目,准备好迎接未来内地对休闲和旅游的需求增长。”银河娱乐表示。

大湾区或将成为银河娱乐拓展市场的又一“风水宝地”。银娱继续推进在横琴发展世界级度假胜地的概念规划,计划打造成以低层建筑物为主的低密度度假胜地,与澳门的高密度项目形成互补。

随着将会连接南沙及珠海的新广州地铁18号南延线开始钻探,广东和澳门的联系也将更密切。

2021年上半年,公司市值达到2704.95亿港元。截至今年上半年,为2041.49亿港元。近一年时间,公司市值蒸发将近700亿港元。

评论