文|财经无忌 虚渊玄

前段时间,贵州台盘的“村BA”火了,接地气的民众体育比赛成为了抖音热门话题,同时让台盘篮球场成为了全国自媒体打卡点与篮球爱好者的“朝圣地”。

作为篮球比赛最重要的器械,篮球架是必不可少的,也是体育器械产业中重要的细分赛道。只要你打过篮球,或者上过体育课,可能都会听过或见过“金陵体育”这个牌子。

这家诞生于1987年的体育器材企业,通过几十年的努力,已经成为以球类器材为主的体育器材细分赛道龙头企业之一,并于2017年成功登陆A股主板。

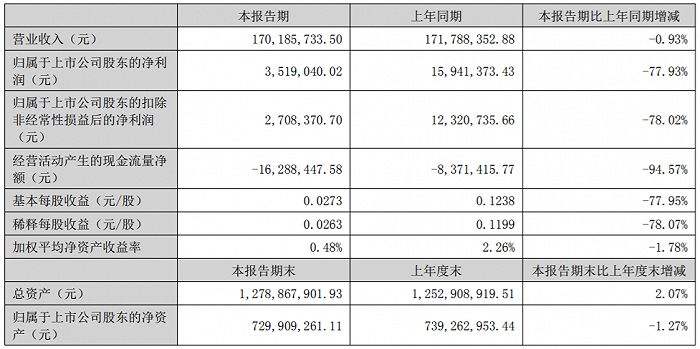

根据金陵体育(300651.SZ)2022年上半年财报,金陵体育上半年实现营收1.7亿元,同比减少0.93%;归属于上市公司股东的净利润约352万元,同比减少77.93%;基本每股收益0.0273元,同比减少77.95%。

深耕体育器材行业多年的金陵体育,已经逐渐实现了自己在体育产业的版图布局。

不过,上市后的金陵体育,并未在资本市场的加持下,积极拓展自己的“第二曲线”,仍然围绕自己原有的熟悉领域深耕。

市场不会等待,金陵体育“原地踏步”的同时,投资人却随之而去,这家外号“篮球架之王”的民营企业何以至此?

01 核心业务过度依赖,走不出篮球场

作为国内成立较早的体育器材供应商,金陵体育成立几十年以来,通过积极为各项球类及综合类赛供应比赛器械及提供赛事服务保障让品牌在行业深深扎根。

从NBA中国赛到CBA、从奥运会到亚运会,从国际田联钻石联赛到国际排球联赛,多项国内外重大赛事都能看到金陵体育的身影。

行业地位毋庸置疑,因此金陵体育在2017年成功登陆A股主板成为“体育器械第一股”顺理成章。

不过,上市之后的金陵体育仍未摆脱对原有核心业务的依赖。

根据公开资料显示,金陵体育的核心业务一直是球类器材。

公司上市前,2013年至2016年间,球类器材的营收占比从38%上升到了60%。

近三年,该项业务仍是金陵体育的主要产业,2019-2021年,球类器材实现营收1.98亿元、1.8亿元和2.305亿元,营收占比分别为39.63%、40.09%和42.11%。

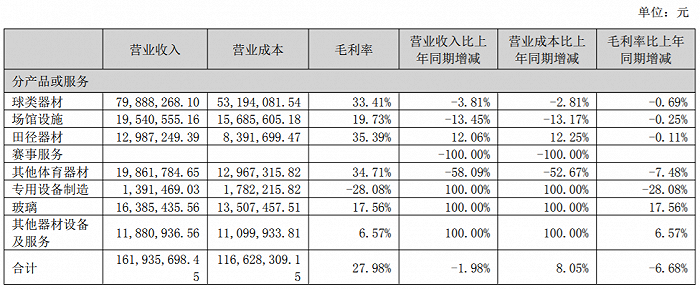

最新的半年报显示,球类器材实现营收7989万元,营收占比提升到了46.99%。

核心产业的营收占比逐渐回到了上市前的水平,也从侧面体现出金陵体育在企业“第二曲线”开发上的迟滞。

众所周知,篮球架产品的生产成本受上游钢铁、玻璃等原材料价格波动影响较大。

近半年来受到外部环境变化影响,原材料价格普涨,对金陵体育的生产成本也造成了一定影响。

半年报显示,金陵体育上半年的营业成本为1.19亿元,同比增长8.44%。对此,报告给出的解释是“原材料采购价格上涨”。

球类器材业务成本上涨的同时,收入同比却下降了3.81%。

此外,赛事服务业务对金陵体育来说也是比较重要的一环。

但由于疫情的影响,很多大型赛事取消或延后,对金陵体育的营收造成了不小的影响。

比如原定于今年9月在杭州举行的亚运会就因疫情推迟到明年,而金陵体育正是本届亚运会官方球类和田径项目赛事器材供应商。

金陵体育2021年年报显示,赛事服务为金陵体育带来了4728万元的收入,毛利率高达60.69%。

营收项目缺失及收入放缓也让二级市场对金陵体育逐渐丧失了信心。这一点从半年报“每股收益同比减少77.95%”就能反应出来。

更糟糕的是,金陵体育的高层也“骚操作”不断,让二级市场对金陵体育的信心一降再降。

今年6月1日、2日、6日连续三个交易日内日收盘价涨跌幅偏离值累计达到±30%。为此,金陵体育于6月6日晚间发布公告称“经核查,公司实际控制人不存在应披露而未披露的重大事项。”

就在6月1日,金陵体育的控股股东、一致行动人李剑锋与李剑刚分别减持了其所有的金陵转债1.93万张与28.93万张。

5月日27日,金陵体育的三位董事也对其所持的公司股份进行了减持。

02 接班人带着金陵体育向前跨了一步,但不大

不过,金陵体育能够成功登陆A股主板,除了品牌已有的行业认可度之外,公司创始人早早地让接班人上位也让彼时的资本市场对金陵体育的明天有着不一样的憧憬。

生于1985年的李家次子李剑刚2009年刚从澳大利亚墨尔本大学金融专业毕业,就被父亲安排进了金陵体育的不同部门轮岗学习,熟悉企业的生产管理流程,以便早日接班。

“留洋派”的李剑刚在与“本土派”的父亲进行过几次“交手”后,逐渐获得了李春荣的认可,并在2013年代表公司和国际排联主席Graca正式签署了合作协议。

在接受媒体采访时,李剑刚曾表示,“我们的目标是做国际上的知名品牌,虽然这一目标任重而道远,但我愿意为此付出我全部的心血。”

为此,李剑刚充满信心,并在2015年就对资本市场发起了冲击。

不过首次冲击上市并不成功,主要原因是资本市场认为金陵体育在经营模式上稍显落后。

由于金陵体育的主要客户集中于政府、学校、体育赛事组织单位等G端或B端客户,因此,外界普遍认为以直销为主营模式的金陵体育的议价权能力不足,毛利易被压缩。

此外,这类客户存在结款方式特殊、周期长的特点,为金陵体育应收账款的及时回收与存货周转率造成了不小的压力。

这也形成了一种不良的循环。低议价力导致毛利率不高,同时长回款周期导致现金流不足,这也进一步制约了金陵体育的发展脚步。

因此,看到问题的李剑刚在2015年首次冲击资本市场之后便对公司的经营模式进行了改革。增加了对应收账款更为“友好”的经销商模式的比例。

招股书显示,2014-2016年,金陵体育直销模式占主营业务收入的比重分别为72.56%、67.95%、59.81%;经销模式占比分别为27.44%、32.05%、40.19%。

改变了经营模式的金陵体育营收改观显著,球类器材收入占比高于直销模式时的收入占比,报告期内,球类器材毛利分别为41.1%、52.51%、55.33%,高于公司的主营业务毛利。

接班人的果断助力金陵体育成功上市。

不过,家族企业的性质还是深刻在金陵体育的DNA里。

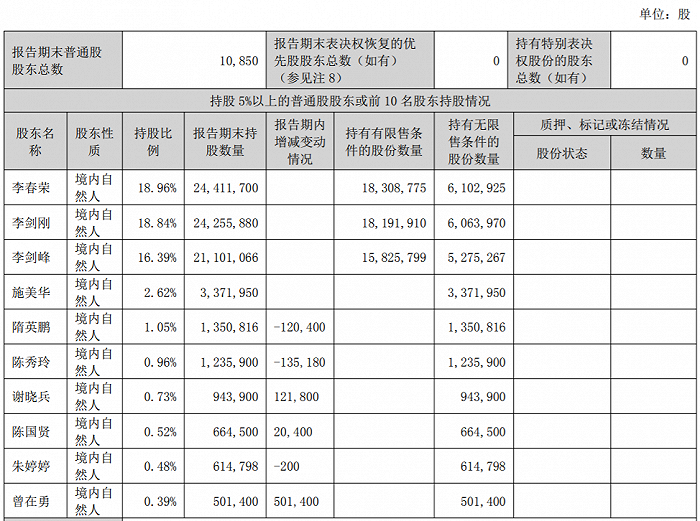

根据半年报显示,金陵体育前四大股东分别是创始人李春荣(18.96%)、总经理李剑刚(18.84%)、长子李剑锋(16.39%)以及李春荣的配偶施美华(2.62%)。

一家四口合计持股56.81%,而在上市前,该数据为86.10%。

上市后,金陵体育确实在通向现代化企业的路上不断前进,但实权在握的李春荣至今仍未真正“放手”,71岁的他仍作为公司实控人决定这金陵体育的前进方向。

03 选择“躺平”,老品牌不选择讲新故事?

对于金陵体育是否在“原地踏步”,除了作纵向比对之外,通过同行业竞争对手的情况,我们也能看出一二。

泰山体育(全称山东泰山体育产业集团)1978年成立,从手工缝制体育垫子起步,历经40余年的发展,现在的泰山体育涉及高端体育器材、负离子人造草坪、碳纤维自行车、智能冰雪装备、智慧健身装备及体育工程等多个领域。

在泰山体育官网上,财经无忌发现,借助北京冬奥为冰雪运动带来的热度,泰山体育紧跟时事,成立了冰雪项目研发小组,并投资近亿元,设计研发了大数据滑雪模拟机、具有自润滑功能高分子冰板、可移动式滑雪跳台设施。

2021年,泰山体育参与研制的国产雪蜡车交付国家体育总局,完成了北京冬奥的赛事服务与保障任务。

相比泰山体育,金陵体育在“追时髦”方面无疑有着不小的差距。

面对是否参与冰雪项目的提问,金陵体育在去年11月投资者互动时就给与了否定的答复。

来势汹汹的元宇宙也于金陵体育“绝缘”:同样在去年11月,公司在投资者互动平台否认了企业有意向参与VR/AR云体育游戏及元宇宙+体育概念。

而针对今年大热的“飞盘”,金陵体育也于近日表示公司并未有任何相关业务。

不过,金陵体育也在不断拓展自己的商业边界。

去年7月,金陵体育与法国ABEO合资成立海南金奥。ABEO目前在巴黎证券交易所上市,是国际市场上领先的B2B体育和休闲设备公司产品范围将覆盖攀岩、蹦床、更衣室、团体运动(如篮球、体操)等。

今年6月,公司表示营业范围拟增加汽车新车销售;电车销售,道路货物运输(不含危险货物)。

针对新增加的业务范围,金陵体育给出的解释是“公司汽车销售主要是针对体育运动方面的运动康复保障车”。

此外,根据最新的半年报和2021年年报显示,金陵体育在营收项目中比往年多出了“玻璃”、“其他器材及服务”与“专项设备制造”等项目。

其中,“专项设备制造”在去年的年报中显示收入为-15.88万元,半年报显示收入为139万元,收入明显增长,但毛利率却是-28.08%。

具体何为“专项设备制造”,金陵体育并未在半年报中详述。

除了与ABEO的合作打破了金陵体育往常的业务范畴之外,到头来,“篮球架之王”还是围着自己的“一亩三分地”在转悠。

当然,做专做精并没有问题,而且金陵体育对自身的定位似乎也有“认识”:在接连否认自身参与冰雪运动项目与有意元宇宙之后,公司大方“承认”公司属于中小企业。

我们常说,人最怕对自己的没有清晰的认识。对于企业而言,同理。

但是作为一家有着近40年历史的企业,并在行业里占据了头部地位,而且对于新生代接班人的培养也颇为重视的情况下,金陵体育似乎未能把握住上市的机会,对公司原有的业务进行”升级换代“,反而在外部环境变幻的情况下原有业务开始下滑,企业经营如逆水行舟,不进则退。

不可否认的是,作为一家老牌的体育器械研发、制造、销售商,金陵体育凭借多年的行业沉淀,为中国体育产业的发展带来了质的变化,也将自己推向了更为瞩目的舞台。

正如刚刚去世的日本“经营之神”稻盛和夫所言,“专心致志于一行一业,不腻烦、不焦躁,埋头苦干,你的人生就会开出美丽的花,结出丰硕的果实。”

而在现代管理学之父彼得·德鲁克看来,“创新就是创造资源”。

面对中国体育产业巨大的增量空间,金陵体育是否有勇气实现对企业的“创造性破坏”,用更多的创新去说好资本市场的故事,对金陵体育与李剑刚的“世界知名体育品牌”的梦想而言,至关重要。

截止9月15日发稿,金陵体育报收每股21.90元,录得近四年来最低收盘,与去年1月最高点57.48元每股相比暴跌超过50%,总市值28.20亿元,均远低于行业均值63.24亿元与中值39.75亿元。

评论