文|港股解码 慧泽李

锂电板块新公司上市的故事还在延续,8月29日,天力锂能(301152.SZ)在创业板上市成功,这家公司的主业是小动力锂电池材料。

但,新能源汽车的动力电池的红利怎能忍心错过呢,在继续保持小动力锂电池应用领域领先地位的同时,公司计划进一步扩大在新能源汽车领域动力电池材料的市场份额,搭建锂电产业链一体化发展格局。

“上市以后,我们将主攻两条赛道,一条是磷酸铁锂,一条是三元材料的。”天力锂能董事长、总经理王瑞庆表示。前面的磷酸铁锂正是冲着下游的储能赛道。

天力锂能上市后股价下行,不过从9月9日起,至9月15日已实现四连涨。

锂电板块的个股股价异动的诱因往往是扩产计划的发布、签订大单、发布定增计划等。

天力锂能的这次股价上涨或许也与扩产公告相关。

01 大手笔扩产,消化得了吗?

9月14日,天力锂能公告,公司董事会、监事会审议通过了其拟使用超募资金及闲置募集资金进行投资的相关议案。

天力锂能称,公司拟使用额度不超过2亿元超募资金及闲置募集资金进行投资“年产一万吨电池级碳酸锂项目”;使用额度不超过3.87亿元超募资金投资“年产2万吨磷酸铁锂项目”。

这2万吨磷酸铁锂项目极有可能是为了迎接下游储能行业的电池,因为储能行业对电池的安全性要求更高,磷酸铁锂电池力压三元高镍电池而成为首选。

此外,天力锂能拟使用不超过人民币8亿元超募资金及闲置募集资金进行现金管理,使用期限为自董事会审议通过之日起12个月内;

为提高募集资金的使用效率,降低公司财务费用,维护公司和股东的利益,拟使用不超过6亿元的闲置募集资金暂时补充流动资金,使用期限为自董事会审议通过之日起12个月内。

这并非今年的首次扩产,此前公司IPO发行新股3050万股,募资15.5亿元,为的正是淮北三元正极材料、新乡三元正极材料的投产。据披露,两个项目达产后合计可以实现年产高镍三元材料产品1.36万吨。

尽管公司挥舞拳脚,大规模扩产的豪迈却与较低的产能利用率有些不匹配。

2019~2021年,公司三元材料产能利用率分别为 78.16%、84.22%和 51.71%,并不饱和且愈发走低。

这样波动明显的产能利用率能否消化得了大举的产能扩张呢?的确是个疑问。

关于产能利用率表现不佳的主要原因,官方给出的说法是2021年7月新乡发生暴雨和洪灾,主要生产设备发生毁损,新七街厂区出现了临时性停产,生产线于11月底才修复完成,导致当年自产的产量较低。

02 小动力锂电池下游行业现状

尽管公司信誓旦旦要转型到新能源汽车赛道,但目前来看天力锂能的主打业务的领域依然是小动力锂电池方面,对标的下游是电动自行车与电动工具。

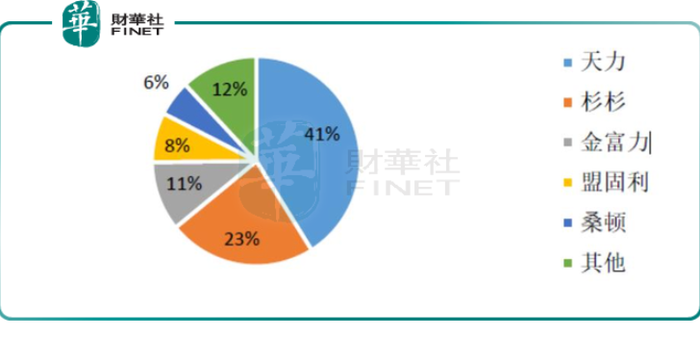

高工产研(GGII)数据显示,2020年公司三元材料出货量为行业第八名,市场占有率为5.67%;但公司在电动自行车与电动工具锂电池领域三元材料出货量处于行业第一名,市场占有率高达41%。(如下图所示,数据来源:GGII)

那么,电动自行车与电动工具这两大行业前景如何呢?

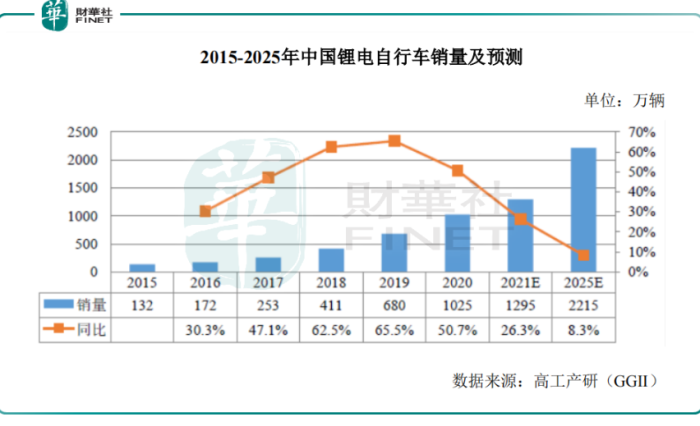

高工产研(GGII)数据显示,2020 年我国电动自行车完成产量 3800 万辆,同比增长 5.3%。而由于我国电动自行车以铅酸电池为主,随着锂电池技术的成熟与成本的下降,电动自行车领域锂电池对铅酸电池的替代进程将进一步加快,锂电池在电动自行车领域的市场份额将逐步提升。2020 年中国锂电自行车销量达到 1025 万辆,同比增长 50.7%。未来随着锂电池价格的下降,具有性能优势及轻量化等特点的锂电池将会对铅酸电池呈现替代趋势,锂电自行车市场空间巨大。高工产研(GGII)预计到2025年,中国锂电自行车销量将达2215万辆。

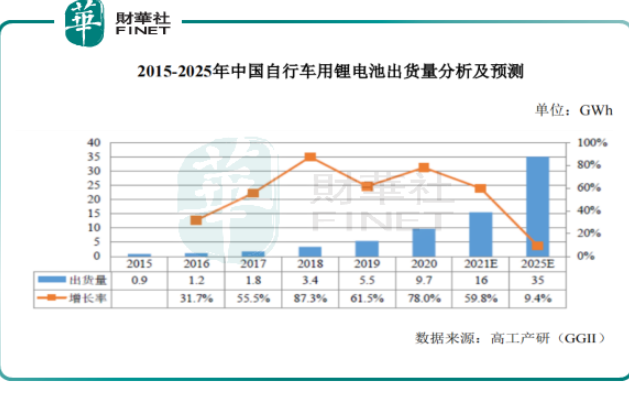

受疫情导致出行方式改变,消费者对于电动自行车需求增长,2020年锂电自行车用锂电池市场出货量9.7GWh,同比增长78%。

未来,随着国内共享市场规模提升,行业标准化、规范化逐渐完善,以及锂电池替代铅酸加速,GGII 预测,到 2025 年中国锂电轻型车用锂电池出货量将达到 35GWh。

由于价格不断下降以及性能、环保方面的优势,锂电池在电动自行车领域被越来越广泛地运用,对上游三元材料的需求也相应增长。

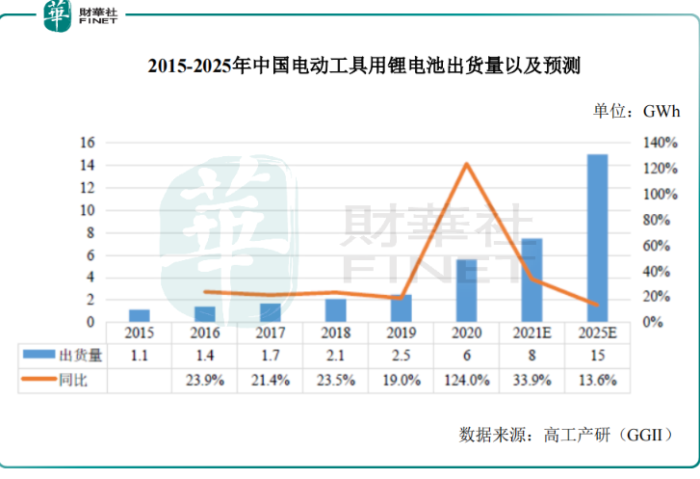

电动工具方面,2020 年,中国电动工具锂电池出货量达到 5.6GWh,同比增长 124%。高工产研(GGII)预测,2025 年出货量达 15GWh。

传统业务的前景比较明朗,加之又在新能源汽车动力电池领域发力,按理说公司的业绩应该表现较好,但客观来看却一般,甚至有些风险隐患。

03 客户集中度高、毛利低、应收账款攀升

2019~2021近三年,天力锂能实现营业收入分别为10.12亿元、12.43亿元、16.63亿元,复合增长率为28.20%;对应的归母净利润分别为 7140.33万元、5711.91万元、8485万元;扣非后净利润分别为7462.28万元、5389.80万元和10833.86万元,复合增长率为20.48%存在波动。

2020年的业绩出现较大的滑坡,或许与疫情有关,公司暂未做过多阐述。

纵观公司的业绩状况,有三大隐患值得警惕。

其一是,客户集中度高。

天力锂能的前五大客户销售金额占当期营业收入的比例分别为 58.22%、63.71%、53.54%,客户集中度相对较高,这是一大风险点。

其二是,毛利率水平较低。

2019~2021近三年,天力锂能的主营业务毛利率分别为16.33%、11.67%、13.45%,低于正极材料行业的毛利水平。

关于毛利较低的原因,官方的解释是主要受原材料价格波动、客户需求变化、下游行业价格传导、市场竞争加剧等因素的影响。

尤其是2020年受疫情及新能源汽车补贴退坡政策等影响,三元材料行业需求不旺,行业整体产能利用率偏低,叠加竞争加剧,抑制了产品的销售价格,毛利率维持在较低水平。

其三是,应收账款逐年增长。

天力锂能的应收账款余额分别为 4.73亿元、5.97亿元、6.23亿元,公司应收账款金额增长较快。

当然,这虽说明公司的订单量是稳固提高的,但一旦相关客户的经营状况发生重大不利变化,存在应收账款回款速度变慢或者应收账款不能及时收回而形成坏账的风险。

公司近三年的经营活动产生的现金流量净额分别为6601.68万元、-4124.22万元、-1.44亿元,均低于同期净利润水平,且出现了连续两年为负的情况。

2019~2021年,公司产品在电动汽车领域的销售比例分别为 11.23%、1.72%和 7.75%,贡献度依然很低,说明公司在电动汽车锂电池正极材料领域依然是新手,市场还没打开。

在新能源汽车领域,公司已经成功向部分客户供货,并开发了星恒电源、蜂巢能源、中航锂电、横店东磁、鹏辉能源等重点客户。

在以上动力电池客户阵营中,并未见宁德时代、比亚迪、国轩高科、中创新航等大佬的身影,随着公司的产能的落地,体量上去后,能否敲开这些大佬的大门,是影响其资本市场估值的关键因素。

评论