记者|张乔遇

新冠肺炎疫情爆发以来,不少从事生物试剂和体外诊断试剂的研发、生产、销售的生物科技企业进军新冠病毒核酸检测领域,收入大增。

近日,一家生物试剂和体外诊断试剂领域公司——北京全式金生物技术股份有限公司(简称:全式金)向上交所科创板递交了招股书,国泰君安系保荐机构。

全式金由一批中科院动物研究所动物学专业的博士研究生于2006年注册设立。在新冠肺炎疫情最严重的两年,全式金通过切入新冠相关产品,不仅弥补原来产品收入下滑的影响,还顺势递交了科创板招股书。

不过,随着不少国家采购新冠相关产品绿色通道关闭,公司来自境外的新冠相关产品的销售在2022年遭遇重挫。2022年1-6月,全式金境外新冠相关业务收入为0万元,收入和毛利同比下降2449.99万元和1930.10万元。

2021年,全式金还大手笔现金分红9800万元,超出当期净利润7577.25万元。发行前,三名实控人辛文、黄大卫、范建国合计控制着全式金88.25%的股权,这也意味着,这9800万元几乎全部进了三人的口袋。

“套现”后,全式金还计划IPO募资10亿元,是2021年总资产的6余倍。

新冠药绿色通道关闭,境外新冠业务遇阻

全式金是一家主要从事分子生物学、细胞生物学、蛋白类生物试剂和体外诊断试剂的研发、生产、销售的生物科技企业。产品应用在生命科学研究、医学研究、新药研发、技术服务、诊断等领域。

2019年至2021年,全式金营业收入分别为1.10亿元、1.40亿元和2.30亿元,三年收入复合增长率为44.67%。

全式金主要采用直销为主、经销为辅的销售模式,2021年超60%收入为直销给客户的收入,直销客户主要系工业客户和科研客户两类。

2020年新冠疫情爆发,国内高等院校、科研院所的正常运转受到影响,对于全式金在科研客户的收入影响明显。2020年全式金对于科研客户的直销收入为3675.79万元,相较于2019年4777.47万元收入下滑29.97%,2021年,公司直销科研客户收入4718.37万元,有所提高但仍不及2019年。

但公司顺势切人生产新冠检测相关产品以及作为新冠检测试剂生产原料的生物试剂市场,通过在境内销售新冠检测试剂原料,在境外销售新冠检测试剂原料和试剂盒从而弥补了科研客户收入下滑的损失,使得收入、业绩快速增长。

据招股书披露,2020年、2021年全式金新冠相关产品收入分别为4305.24万元和9757.32万元,占主营业务收入的比例分别高达30.92%和42.59%。公司新冠相关产品不仅内销,部分还销往了阿根廷等海外市场。

2020年、2021年,阿根廷客户AP-Biotech S.R.L分别为全式金贡献1970.26万元、4662.66万元收入,一跃成为公司第一大客户,占总收入的比重分别为14.05%和20.31%。

但新冠业务具有持续性吗?

界面新闻记者注意到,2020年由于新冠疫情爆发,部分国家设置的进口绿色通道认可全式金已取得的CE证书,这意味着,公司无需额外取得当地注册、许可或备案文件即可销售至该国家。随着全球疫苗接种的逐步普及,相关行业政策发生变化,境外多数国家和地区已放开新冠疫情管控。

全式金新冠相关产品因阿根廷绿色通道关闭无法继续销售,根据最近一轮问询函的回复,2022年1-6月,全式金境外新冠相关业务收入为0万元,收入和毛利同比下降2449.99万元和1930.10万元。

全式金同时表示:即便公司后续在阿根廷完成了新冠检测试剂的注册工作,境外新冠相关收入、毛利也可能较2021年度的5057.30万元、3988.92万元出现较大幅度的下滑。对于未来,公司表示:存在经营业绩存在增速放缓、下滑,甚至下滑超过50%的风险。

市占率低,销售费用高企

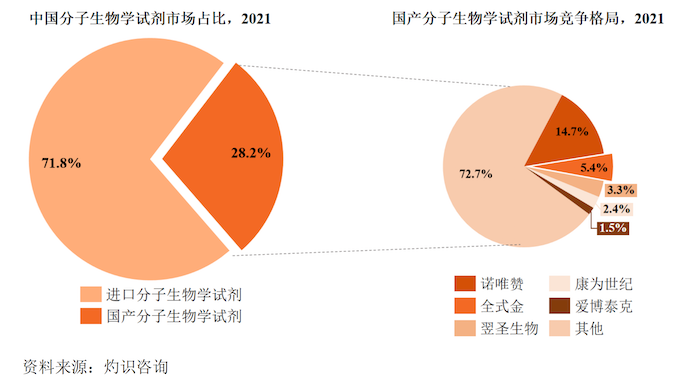

由于我国自主品牌生物试剂生产企业起步较晚,国产企业的技术水平、产品质量及品牌知名度等与进口企业存在一定差距,这就导致客户在选择科研试剂时更倾向于品牌知名度更高的进口品牌,进口试剂无论在科研用户还是工业用户端都仍占据较大的市场份额。

根据中国科学院第三方科研服务平台“喀斯玛”的统计,截至2020年底,承担重要课题项目的中科院院属96家机构的进口生物试剂交易额占比高达83%,即便在2020年新冠疫情情况下,国内仍有72%的生物试剂交易依赖进口。根据灼识咨询数据,2021年全式金的分子生物学试剂在国产品牌中占有5.4%的市场份额,市占率较低。

在此情况下,公司销售费用率维持在较高水平。

招股书显示,2019年至2021年,全式金的销售费用分别为4384.60万元、3803.26万元和4846.46万元,占营业收入的比重分别为39.97%、27.13%和21.11%。

同行业可比公司诺唯赞、百普赛斯、义翘神舟和康为世纪同期的销售费用率分别为28.33%、10.93%和14.05%,对比之下,全式金销售费用显著高于行业。另一方面,全式金的销售费用率也高于同期研发费用率15.32%、13.87%和12.42%。

截至2021年,全式金共有329名员工,其中销售人员150人,占比45.59%,研发人员81人,占比24.62%。公司销售费用最主要的构成为销售人员薪酬费用,2021年,全式金销售人员大幅上涨,销售人员从前两年不到15万/年的收入水平提升至20.72万元/年,接近研发人员2021年的平均工资22.14万元。

此外,2019年,全式金董事、监事、高级管理人员及核心技术人员的薪酬总额为587.28万元,占当期利润总额的比例高达51.38%。

上市前大额分红,募资额是总资产6倍

2019年至2021年三年,全式金均有进行现金分红。2019年及2020年现金分红金额分别为500万元、540万元,2021年,公司现金分红金额高达9800万元。

需要指出的是,同期全式金扣非后归母净利润分别为1090.15万元、3122.47万元和7556.53万元,2021年全式金的分红金额超过了当期扣非后归母净利润。

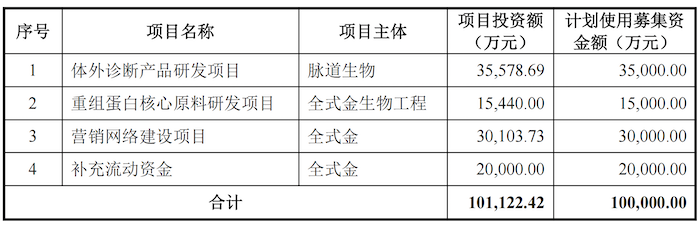

此轮上市,全式金计划募集资金10亿元,用于体外诊断产品研发、重组蛋白核心原料研发、营销网络建设以及补充流动资金等。

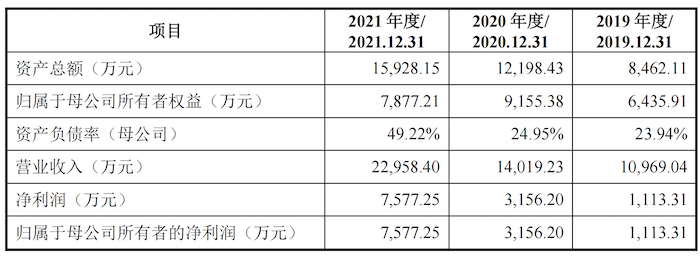

截至2021年,全式金的资产总额仅1.59亿元,归属于母公司的所有者权益为7877.21万元,资产负债率为49.22%,按此计算,公司募集的10亿资金是总资产的6倍。

此外,公司租赁的部分房产尚未办理房屋租赁备案手续,未办理房屋租赁备案手续的租赁房产面积占发行人房产租赁总面积的比例为63.04%。

目前而言,全式金所在的生物试剂领域暂未出现统一的行业监管政策和标准,尚无特定特定生产和服务资质的要求、产品上市也无注册要求。全式金持有的国内医疗器械证书主要是提取试剂等的一类医疗器械备案,新冠检测试剂尚未在国内注册。如未来国家出台相关举措进行监督和规范,或将对公司生产经营造成不利影响。

评论