文|FDL数食主张 Little Zhong

美国作家戴维·考特莱特《上瘾五百年:烟、酒、咖啡和鸦片的历史》里面提到,植物学者早就注意到,能够使人产生快感的植物往往比提供主食植物扩散得更快,扩散幅度也更大。

茶,世界三大非酒精类饮料之首,被“茶圣”陆羽称之为“饮啄以活”的人类生存第一要义所在。茶文化和饮茶习俗历史悠久,几千年来,饮茶的习惯一直在中华文明中延续着,并以“润物细无声”的方式逐渐传播到世界各地。

但由于各地民族和地区的生活方式和饮食文化存在差异,因此世界各地也发展出了不同的茶文化,比如潮汕的工夫茶、日本的茶道、英国的下午茶、东南亚的奶茶等等。

近年,伴随着经济、社会环境、科技文化、互联网及电商平台的快速发展,在全世界范围内,从茶人的价值观到社交活动、从饮茶环境到饮茶器具、从饮茶功能到烹茶技术等等各个环节都在时代进化中发生转变。

尤其在后疫情时代下,消费端的需求转变也进一步刺激着传统的茶饮产业向更丰富的姿态迭代升级。纵观当下整个茶饮料细分市场,不仅包括了以茶叶、茶包为代表的传统纯茶市场,还有以调味茶饮料、复合(混)茶饮料为代表的预包装茶饮,近两年来,更有主打“无糖”、“养生”、“便捷”等概念的新式茶饮品不断进入消费大众的视野中。

茶饮市场可谓热闹非凡!那么作为一种传统的饮品,茶饮料是如何完成从初期发展到当下由“量”向“质”的转变?本文将通过中国茶饮料行业的商业版图,分析当前中国茶饮市场的新浪潮与未来的创新发展。

茶饮文艺复兴1.0:即饮茶饮料拉开中国茶饮市场序幕

茶文化自唐宋兴起,如今已有约四千多年的历史,并已成为人们日常生活中不可或缺的一部分。从整个产业链条上看,目前我国茶行业主要包括现制茶饮、即饮茶以及茶叶、茶包及茶粉五大类。

作为茶的故乡,我国不仅是产茶大户,在消费端,中国茶饮消费量更是位列全球前列。Euromonitor数据显示,茶饮料已成为我国第三大饮料类,仅次于碳酸饮料和纯净水,市场规模占饮料整体规模近20%。根据《2021中国茶饮市场报告》, 2020年中国茶饮市场规模达4033亿人民币,近五年复合增长率7.2%,预计到2025年,茶饮市场总规模将达到7645亿人民币。

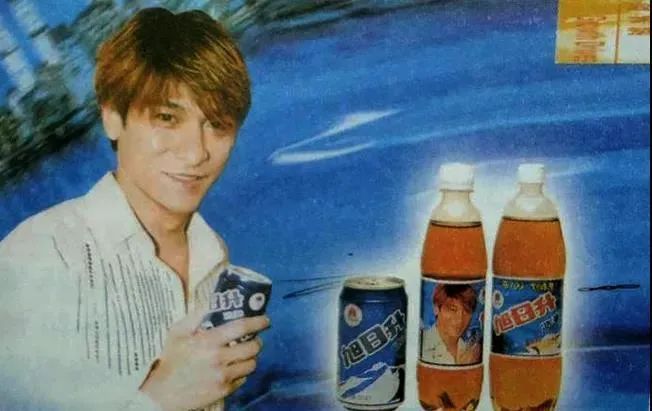

资料显示,我国的茶饮料市场起步于20世纪90年代。1993年,河北中社新旭食品科技有限公司(简称“旭日升”)推出一个全新的“冰红茶”概念,它的特点是在茶饮料中充入碳酸,并邀请了刘德华作为其品牌代言人,自此正式拉开了中国内地预制调味茶饮市场的序幕。

图源:普洱茶网

1998年,统一、康师傅的冰红茶也相继进入中国大陆市场后,使得中国茶饮料市场初具规模。随后的2004年—2009年,百事可乐、可口可乐、农夫山泉、娃哈哈等饮料巨头纷纷全力跟进,我国茶饮料市场正式进入快速发展期。

图源:淘宝@康师傅饮品旗舰店

但从2010年开始,随着人们生活水平不断提高,消费者健康意识的增强,他们的需求开始从好喝向健康的方向转移,开始注重茶饮料的天然、少糖、健康等因素,调味茶饮市场开始增长乏力,茶饮料市场也因此进入结构性调整阶段。

茶饮文艺复兴2.0:健康消费风潮推动茶饮料迎来质变

针对消费者健康需求升级及饮用习惯的变化,品牌们纷纷在市场洞察中着手改变,并试图通过技术革新、概念叠加、品质升级、跨界联名等方式寻求突破。

2011年,中国茶饮市场迎来重要的转折,农夫山泉率先推出不添加香精、色素的无糖茶饮“东方树叶”,通过还原茶叶原本的味道刷新人们对茶饮的认知,并推动无糖茶饮在市场迅速增长。

图源:@农夫山泉官方-东方树叶

此后几年,随着90后、00年轻一代逐渐成为市场消费主力军,这一批“既要又要也要”的年轻消费者不再满足于单一的品类和口味,更重视产品的创新和融合,在此背景下,中国茶饮料市场又经历了新一轮的创新升级,主流茶饮开始向年轻消费者拓展,各种果茶、健康功能茶、口味创新茶如雨后春笋般崛起。

2015年,统一集团初上市的全新创新商品,以冷萃取工艺推出清爽不苦涩的冷泡茶“小茗同学”,以差异化的产品,成为当年年轻人最青睐的饮料;而农夫山泉2016年推出的茶π更是表现出众,作为专为90后、00后年轻消费群体设计的轻茶饮料,其“自成一派”的定位和风格,迅速成为2016度最热销的饮料单品之一。

除了以上几款在市场表现亮眼的产品外,2016年,元气森林推出的“燃茶”也在无糖市场里快速生长,并成为其第一款在市场上取得成功的产品。2021年3月,农夫山泉再次发力,在东方树叶上市十年后再推出青柑普洱、玄米茶两种新口味茶饮。

图源:@元气森林官方

近年,伴随着茶饮产业规模不断扩容与市场竞争加剧,不仅出现了以喜茶、奈雪的茶为代表的等新式现制茶饮品牌,还出现了以CHALI茶里、茶小空为代表的新式袋泡茶玩家。此外,在健康,养生消费趋势下,更有如好望水、一整根、柠檬共和国等为代表的新锐饮品类品牌开始进入茶饮行业细分的产品竞争中。

可以看到,经过多年的发展,我国的茶饮料市场已经开始由注重“量”转向注重“质”。但随着中国茶饮进入多元化发展阶段,这也就意味着,各大饮料品牌更加需要差异化竞争,也需要抢占更多的市场。

茶文艺复兴3.0:新品牌如何让年轻人都爱上喝茶?

茶,有着极强的社交属性,同时,茶的提神、健康等营养功能以及成瘾性决定茶的消费属性。然而茶的优势虽然很大,但如果没有引起新生代年轻人的诉求与情感共鸣,就无法做到品类焕新。

想要抓住年轻人,仅仅依靠情怀远远不够。

在面对剧烈变化的中国消费市场,对于传统老业务来说,眼下最重要的,或许是如何抓住年轻消费者的个性化需求,进行从产品到营销模式的创新。

那么,品牌应该如何找到全新的入口,释放下一波市场热潮?或许我们能从以下几个趋势变化和案例中看出一二。

1、袋泡茶饮

在中国,饮茶注重一个“品”字。

“品茶”不但是鉴别茶的优劣,也带有神思遐想和领略饮茶情趣之意。择雅静之处,泡上一壶浓茶,可以消除疲劳、涤烦益思、振奋精神,也可以细啜慢饮,使精神世界升华到高尚的艺术境界,饮用器具也与此相配合,更显文化感和仪式感。

但近两年,随着生活、工作节奏加快,以及开放型办公室的普及,大城市白领们很难享有“泡茶”的闲暇时间和场所。

正如必胜客、肯德基教会了中国人炸鸡和披萨的吃法,1992年,立顿用方便的袋泡茶,让中国人知道不用经历“烫杯、温水冲泡、复泡”种种复杂的过程就能喝到一杯茶,并成为中国消费者心中“袋泡茶”的代名词,让袋泡茶成了咖啡之外,消费者在工作之余最便捷、快捷的茶饮选择。同时也为本土袋泡茶品牌的崛起,培养了成长土壤。

图源:@立顿官方

目前,中国本土袋泡茶品牌大概可分为5类玩家:

第一类是袋泡茶品牌,茶里、茶小空及Chabiubiu、一刻等茶包、茶粉产品;

第二类是国外老牌茶饮品牌,如立顿、川宁、Whittard、TEAZEN等品牌的红茶、绿茶、花果茶等;

第三类是本土传统茶企,如八马、大益及天福,都已推出自己的袋泡茶产品;

第四类是本土老字号,如同仁堂、胡庆余堂、雷允上和吴裕泰,它们也推出了红豆薏仁茶,桑葚枸杞茶等功能茶区别于其他袋泡茶;

第五类是新式茶饮品牌,如喜茶、奈雪的茶、茶颜悦色等在新式茶饮业务之外,同时也增加了袋泡茶业务。

近两年,随着年轻一代消费者越来越成熟,需求越来越多样化,袋泡茶品牌不再仅仅于简单的袋泡茶产品,开始从茶品种、口味、形态、拼配方式上不断生成创意,不同的茶企,凭借产品特色、营销方式以及品牌定位的差异性来持续吸引新一代消费者。

2、发酵茶饮

发酵,几乎贯穿每一个人的日常饮食。人类从很早开始便熟练运用传统发酵技术制作或保存食品,茶作为一种长久流淌于中国文明中的文化,是民间和文人都需要的产物,而为了方便存储和携带,发酵技术在茶行业中一直扮演着十分重要的地位。

按照发酵程度及制作过程,茶叶主要分为不发酵茶、半发酵茶以及全发酵茶三种,其中包括绿茶(不发酵)、白茶(微发酵)、黄茶(轻发酵)、青茶(乌龙茶,半发酵)、红茶(完全发酵)、黑茶(完全发酵、后发酵)六大基本茶类。

而近年,随着工艺进步以及消费者对健康、天然、具备功能性的产品的需求不断增大,新式发酵茶饮也成为了饮料行业的创新突破口,其中以康普茶为代表的发酵产品广受消费者的欢迎。

康普茶是一款源自中国古代,由红茶或绿茶作为原料,添加糖分,经过7-10天自然发酵制成的带气泡饮品。在发酵过程中,康普茶会产生一种由酵母和细菌组成的共生菌母(Symbiotic Culture of Bacteria and Yeast,SCOBY),简称红茶菌,这些微生物产生的有机酸、活性酶、氨基酸和多酚有助于促进肠道内双歧杆菌生长,改善人体肠道菌群。

数据显示,全球康普茶市场平均每年增长35%(CAGR 2015-2019)。据Grand View Research,预计到2025年,康普茶的全球市场份额有望增长至54.5亿美元,在产品创新、消费者健康意识等因素的驱动下,预测期内以23%的复合年增长率持续扩大。

目前,康普茶市场仍在继续保持两位数的增长。在康普茶这个新赛道中,众多品牌通过投资或开发新产品线,可口可乐、百事、星巴克等饮料巨头也为开拓康普茶市场做好准备。康普茶在大众生活中的渗透率也在不断加深。

3、新式茶饮

数据显示,随着互联网成长起来的新一代消费主力军,他们拥有与以往消费者不同的消费偏好。他们不再是满足日常生活需要,而更多的是追求个性化、颜值、品质以及情感价值等附加体验。

在年轻消费群体和消费升级的推动下,云水翻腾的茶饮大盘中,新式茶饮凭借高颜值、多样口感、新鲜现制、拥有“情绪价值”等特点,成为当下最受年轻消费者欢迎、增长速度最快、潜力最大的赛道。面对利好的发展前景和消费前景,当前新式茶饮的火爆引来众多入局者。

图源:有意思报告

根据企查查公布的《近十年茶饮品牌投融资数据报告》显示,2016年至2021年上半年,茶饮品牌投融资事件共78起,其中奈雪的茶、喜茶等头部品牌完成多轮融资,古茗、七分甜、伏小桃等腰部品牌也获得了资本青睐。在资本和市场的共同催化下,各新式茶饮品牌如雨后春笋般冒出,相关企业注册量飞速增长,单2021年前4个月就达到了2.84万家,千亿市场已成现实。

其实,国内茶饮市场(特指奶茶)起步很晚,直到20世纪90年代才有了第一杯珍珠奶茶,与咖啡的差距不是一星半点。在经历多年的迭代升级后,2016年前后,奈雪的茶、喜茶等品牌开启并引领了主打天然原料、优质茶叶的新式茶饮,仅5年就让整个茶饮市场的经营理念和主打品类发生了翻天覆地的变化。

纵观新式茶饮的发展,口味、原材料等一直是消费者们不断追求的要素。近两年,为打破同质化的局面,新式茶饮品牌也踩准了年轻用户的需求,在产品口味和品质上这两大消费者心智重要组成上创新,同时还将正宗茶叶采用萃取等方式,加上鲜乳、水果及其他辅料的添加,为消费者带来更丰富的茶饮体验感。

4、养生茶饮

自古就讲求养生的中国人,近两年在吃上面有了一些新变化。2019年,健康中国行动推进委员会发布《健康中国行动》,健康和养生被提升到国家层面推进。可以说,中国也开始步入全民养生的时代。

据《2017-2022中国健康养生行业市场发展现状及投资前景预测报告》中的数据显示,当前我国健康养生市场规模已经超过万亿元,平均每位城市常住居民年均花费超过1000元用于健康养生。随着消费者对于健康管理意识的增强,养生理念得以加速流行。

而作为养生的重要组成部分,养生食品成为人们追求健康的“刚需”。从简单的“喝水要喝凉白开”到“奶茶咖啡配枸杞”,“喝出来”的健康,已经成为了刻在国人骨子里的DNA。

年轻人对养生的“新刚需”,也推动着传统养生赛道的创新发展,新式养生茶饮品牌则是其中之一。受到中国传统茶文化影响,中国消费者对于茶饮有着天生偏好,而茶饮中的健康成分、科学效用和文化内涵,被消费者认为可以起到对身心的良好调节作用,与健康和养生有着密不可分的联系。随着夏枯草、一整根等养生茶饮产品的火爆,作为细分品牌之一的新式养生茶饮也再次得到了大众的关注。

图源:@一整根

其实对于养生茶饮这一概念,消费者们并不陌生。国货品牌王老吉、加多宝的凉茶就是最为常见的养生茶饮。但与它们相比,新式养生茶饮在功效上更加细分、更加针对当下消费者的养生需求,在形式、种类、功效上也更加多样。

同时,越来越多的新兴品牌通过瞄准年轻消费者对国潮的热爱,推崇“保温杯里泡枸杞”的即时养生,开始在的品类赛道上做差异化的细分,打造出既具滋补功效,又符合现代年轻人生活方式的国潮养生茶饮,将养身渗透到消费者生活的细节中。

文化影响瘾品使用,瘾品使用也影响文化。

同样《上瘾五百年》一书中提到:第二次世界大战过后,美国妇女发现香烟不只是输送瘾品的媒介,而且是件有用的道具。她们想向外宣示自己的女性魅力时,可以用含义多样的香烟来凸显自己的独立、友善,以及把香烟在烟灰缸中用力按熄表示自己的愤怒或不屑。喝茶这件事也是如此,当你有时间煮茶也就意味着当下的状态较为安定和舒适。

在我国,茶文化一直活在中年人的茶盏里,活在人情往来的推拉中。然而随着国潮文化的兴起和消费观念的转变,茶饮料也发展出较以往更好的基础,越来越多的消费者开始选择方便、快捷的茶饮料作为一种生活方式。

而随着茶饮产业规模扩容与市场竞争加剧,新式茶饮品牌对茶叶本身的独特的感情和信念感也让茶饮行业进入到更加多元化的发展阶段。未来,茶饮还会不会给年轻一代带来的更高吸引力?茶饮行业又会不会出现更多的品类和品牌?我们仍然充满无限的期待!

参考来源:

1.夏枯草、一整根......新式养生茶饮为何如此火爆?-成功营销

2.不发酵茶、半发酵茶、全发酵、后发酵茶的区别 -约喝茶

3.“茶饮之王”立顿被抛弃,爱喝茶的都鄙视袋泡茶?-第一财经商业数据中心

4.健康风口之下,发酵饮料成为新潮流-饮料行业网

5.打败袋泡茶的,只能是瓶装茶?-FBIF食品饮料创新

6.8家新式茶饮品牌,竞争格局大盘点!秋天第一杯点谁好呢?-数英

7.中国茶文化的历史演变及社会功能 -猛虎文化

8.中国饮料发展简史-纳食

9.中国袋泡茶江湖暗战-斑马消费

10.「一整根」红了,「养生饮」也该熟了-新消费Daily

11.遍地开花的茶室,是纯茶的出路吗?--BBB研究所

评论