文|新经济e线

9月16日晚间,沪深交易所发布公告称,经中国证监会批准,包括中证500ETF期权和创业板ETF期权在内的3只ETF期权将于9月19日上市交易。其中,上交所合约标的为南方中证500ETF(510500),深交所合约标的为嘉实中证500ETF(159922)。创业板ETF期权标的则花落易方达创业板ETF(159915)。

来源:上交所

新经济e线获悉,此次场内ETF期权新品种的扩容节奏为历史最快。2022年9月2日,证监会宣布启动上交所中证500 ETF期权、深交所中证500 ETF以及创业板ETF期权品种上市工作。此次场内衍生品新品种的推出距离前一次中证1000衍生品推出仅不到3个月时间。

业内认为,随着上交所、深交所中证500ETF期权与深交所创业板ETF期权一同上市,将在产品风格上初步形成全面覆盖创新成长、中小市值、大盘蓝筹特征的ETF期权产品体系,更大范围地发挥期权功能作用,为衍生品市场投资者对冲套保提供了全面、完善的配套工具体系。

统计数据表明,截至2022年8月底,创业板和中证500 的指数市值分别为3.1万亿和6.29 万亿,成分股总市值分别为6.18万亿和11.78万亿。在创业板ETF期权和中证500ETF期权推出后,场内ETF 期权的市值覆盖度将接近七成,达到69.89%。

丰富场内衍生品市场策略

新经济e线注意到,本次同时推出中证500和创业板指两个宽基指数的ETF期权新品种上市,将进一步完善和丰富场内衍生品市场策略。上交所表示,此次新增的上交所中证500ETF期权品种,对丰富股票市场风险管理工具、完善我国资本市场产品结构和功能、提升服务实体经济能力具有重要意义。

回溯历史,我国最早的场内ETF期权为上证50ETF期权,上市于2015年2月9日,该期权的正式上市交易标志着我国资本市场实现了场内股票期权“零”的突破。随后,在2019年12月,证监会进一步扩大了股票期权的试点范围,上交所、深交所相继上市了挂钩标的为嘉实沪深300ETF与华泰柏瑞沪深300ETF的沪深300ETF期权,对场内期权品种进行了进一步的完善。

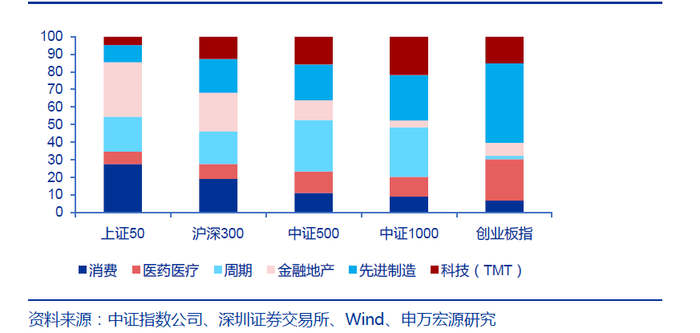

5只指数风格对比(数据取自2022年8月31日)

截至目前,上证50、沪深300、中证1000均有场内交易的期权(或ETF期权)和期货合约,中证500股指期货也已经上市运行7年之久,本次推出的两只中证500 ETF期权将填补上述四个宽基指数衍生品市场的空白。鉴于创业板指与上述指数有差异化的行业风格特征,为投资者参与高成长、高波动板块提供了有力的衍生工具。

从指数产品线视角来看,沪深300现已拥有ETF 期权、股指期权和股指期货,产品线最完整;上证50和中证500有ETF期权和股指期货,但无股指期权;中证1000有股指期货和股指期权,但无ETF期权;创业板指仅有ETF 期权。

对场内衍生品市场而言,新期权品种的上市有望带来更多的套利机会。目前市场主流套利策略主要交易围绕单个品种的不同合约展开,不同品种内套利组合的构建相对独立。此次同时上市两个指数的ETF 期权,在原有品种套利机会的基础上有望带来增量的独立套利机会,有望扩大套利类产品的市场容量,一定程度上缓解套利策略的竞争压力,打开期权套利类产品的收益空间。

从中证500ETF和创业板ETF两大指数收益风险特征来看,中证500年化收益、波动率分别为6.5%和25.3%,处于中高水平;创业板指年化收益、波动率分别为12.2%和30.4%,处于最高水平。显然,中证500ETF和创业板ETF,与此前上市的期权标的指数具有不同的行业风格特征。相较指数收益率和波动率相关性,创业板指与其他各大指数的相关性较低,差异化显著。

对此,有市场人士认为,创业板ETF期权隐含波动率将整体高于中证1000,中证500 ETF隐含波动率位于沪深300与中证100之间,更接近中证1000。创业板ETF更高的隐含波动率意味着期权费相对偏高,因此相比于其他指数ETF,震荡市中创业板指的备兑看涨策略有望带来更多增强收益。

招商证券一份研报则表示,中证500ETF期权的上市能够进一步满足当前市场投资者的对冲需求。自股指期货推出以来,相关合约提供给了投资者对冲股票市场beta的途径,而合约的贴水水平在供需的维度反应出了市场投资者的对冲需求强度。除股指期货外,融券卖出ETF的方式也同样能够起到对冲beta的作用。截至2022年8月,中证500ETF的融券余额节节攀升,其总规模约在160亿水平,远远超过了上证50和沪深300的3种ETF产品融券规模的总和,也进一步反应出了市场对于500指数的对冲需求强烈。

可见,中证500ETF期权的上市,能够精确地匹配到市场内投资者的相关需求,通过做空认购ETF期权、做多认沽ETF期权等方式,投资者将获得更多样的对冲套保手段。

提升标的ETF流动性和规模

此外,有统计数据显示,对于场内ETF而言,期权新品种上市交易会提升标的ETF的流动性,成交额与基金规模均有大幅增加。从上市以来期权合约的日均持仓量与成交额可以看出,ETF期权的交易热度在过去几年已明显攀升。

在上市初期,上证50ETF(510050)期权的日均成交额不足3亿元、持仓量不足50万张,而在2015至2018年,产品的成交活跃度持续提升,在最高峰时,合约的日均持仓量与成交额分别达到了452万张与24亿元。自2019年以来,随着上交所及深交所沪深300ETF期权的问世,50ETF期权的成交有所回落,并最终企稳在日成交10到15亿元、持仓250到300万张附近。

相比之下,沪深交易所的300ETF期权的交易情况则相对平稳,最近3年的成交与持仓变化较小。具体来说,上交所300ETF期权的日均成交与持仓量约在15亿元与200万张左右、深交所300ETF期权的日均成交与持仓量约在2亿元与35万张左右。从规模占比上看,上交所300ETF期权的权重要明显高于深交所期权。

而上证50ETF期权成交与持仓量所对应的名义本金同样呈现出逐步向上的增长态势,在最高峰时段曾分别撬动日均价值近1200亿、1350亿的权益现货头寸,但近几年来基本维持在800亿、1000亿的水平,市场对期权交易的整体需求较为稳定。

据新经济e线了解,整体来看,期权上市后ETF成交额的绝对值和比重均有明显的提升,上市1年后上证50ETF与两只沪深300 ETF日均成交额同比提升184%和66%,日均规模分别同比提升了53.9%和13.9%。从绝对规模增量来看,上市后1年ETF绝对规模也均有明显的提升,上证50 ETF与沪深300 ETF分别提升了53.9%和13.9%。

截至2022 年9 月2 日,上证50ETF 期权持仓量超过252 万张,上交所沪深300ETF 持仓量约192 万张,深交所沪深300ETF 持仓量约33 万张,且三种ETF 期权认购持仓量均高于认沽持仓量;上证50ETF期权成交量约194 万张,上交所沪深300ETF 成交量约157 万张,深交所沪深300ETF 成交量约23 万张,三品种ETF 期权认沽成交量与认购持仓量的比值分别为93.25%、100.44%、92.99%。

根据标的ETF 当天收盘价估计ETF 期权成交面值,50ETF 期权成交面值约533亿元,上交所300ETF 期权成交面值约641 亿元,深交所300ETF 期权成交面值约94亿元。在过去一个月中,以上三种ETF 期权持仓量均值分别为249.26 万张、189.14 万张、31.55 万张,ETF 期权成交量量均值分别为181.54 万张、158.08 万张、23.72 万张,成交面值均值分别为506.28 亿元、662.25 亿元、99.46 亿元。

另据上海证券交易所股票期权市场发展报告,2021年ETF期权合约累计成交10.97亿张,其中认购期权5.91亿张,认沽期权5.06亿张,日均成交451.60万张,日均持仓500.42万张。累计成交面值46.03万亿元,日均成交面值1894.32亿元,累计权利金成交8233.28亿元,日均权利金成交33.88亿元。

从海外成熟的资本市场看,ETF期权主要被机构和个人投资者广泛用来进行方向性交易、风险对冲以及套利等。由于期货期权等金融衍生产品可以带动基础资产的交易需求,因此,本次获批上市的中证500ETF期权、创业板ETF期权将有助于提高中证 500ETF与创业板ETF的交易活跃度。

评论