文|蓝鲸教育 一晖

“教育”二字对华夏视听可能有着重要意义。最初,华夏视听教育提交招股书时,用的名字是“华夏视听传媒”,但没能成功上市。随后更新招股书把传媒改成了教育,登陆了资本市场。

最近几年,在影视寒冬中,教育已经成了华夏视听的绝对支柱。

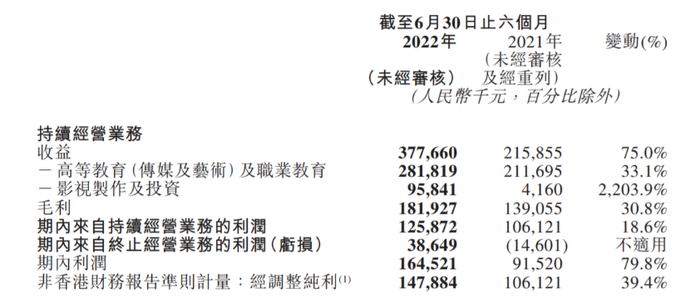

日前,华夏视听教育发布上半年业绩:营收3.78亿元,其中高等教育(传媒及艺术)及职业教育业务占比达75%。

断臂的业务

上半年,华夏视听教育的各项业绩都有不错的表现。

营收同比增长75%,毛利1.82亿元、同比增长30.8%。持续经营的净利润1.25亿元,同比增长18.6%。期内利润1.65亿元,同比增长79.8%。经调整纯利1.48亿元,同比增长39.4%。

主要数据均实现同比增长,一定程度上提振了资本市场对华夏视听的信心。在8月28日发布盈利警告前后,华夏视听教育的股价明显增长,9月1日股价上涨12.4%。

但正如同股价在随后的下滑,华夏视听教育的这份财报,并没有改变公司的基本面——全靠教育业务支撑。

本季度,教育业务依然是华夏视听的绝对主力。来自高等教育及职业教育的收入为2.82亿元,同比增长33.1%、占营收比重接近四分之三。而遥想上市初,华夏视听教育是影视+教育双主业公司,并且两大业务有密切的内在联系。影视制作配合高等教育,让华夏视听教育形成了“前店后厂”的独特模式,资本市场甚至将其类比为香港曾经的TVB与“无线电视艺员训练班”模式。

但2020年疫情袭来,影视行业陷入寒冬,华夏视听教育随即失去了其中一个主力——影视。

由于影视制作与发行具有一定的时间差,2020年华夏视听教育的影视制作及投资业务收入尚且占比54.1%;到2021年,影视业务占比直接骤降到18.2%。本季度虽然有所回升,但占比依然只有25.4%。

影视业务的断崖式下滑,导致华夏视听教育只能依赖教育业务。

最近两年,华夏视听教育的主要动向几乎都集中在教育板块。2020年3月,旗下大学由独立学院转设成新校名为南京传媒学院的民办高等教育机构。2021年,华夏视听教育与若干独立第三方订立购买协议,收购奥林匹克学院的全部控股权益,总代价为4.5亿元。

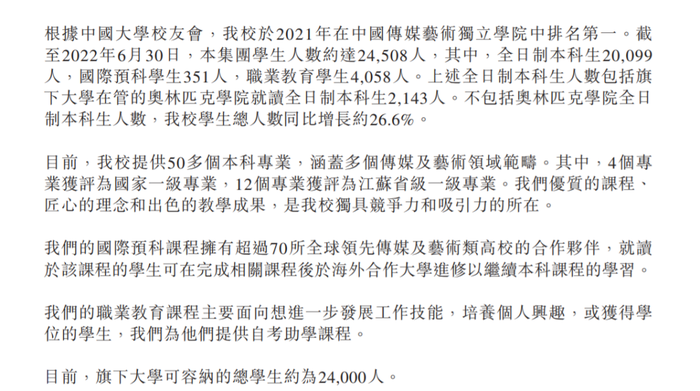

从业绩看,教育业务非常稳健,且华夏视听教育虽然完成了转设但并不担忧生源问题。截至2022年6月30日,集团学生人数约24508人。但目前,旗下大学可容纳的总学生数约为24000人,说明学校已经处于饱和状态。

教育业务的稳健,让华夏视听教育没有进一步坠落。但由于影视业务的颓势,2022年上半年,华夏视听教育的营收虽然同比增长,但比2019年和2020年同期都有所下滑。

华夏视听教育上市初讲的故事并没有讲成功。仅靠教育业务,与其他民办高校的经营模式相差无几,标的的稀缺性大打折扣。

那么,其影视业务有多低迷?

惨淡的影视制作及投资

相比于2021年,今年上半年华夏视听教育的影视制作及投资业务已经有了改善。

上半年,影视制作及投资业务营收9584.1万元,同比增长超22倍。并不是这项业务有多好,而是去年的表现过于惨淡。去年上半年这项业务的收入只有416万元,而在2020年,这项业务的收入高达4.27亿元。足以看出疫情期间,影视制作及投资行业的惨淡。

根据财报,上半年华夏视听教育只有一部剧带来了收入。即首轮发行电视剧《新居之约》(集团投资55%)产生收益,而在去年上半年,华夏视听教育甚至没有首轮发行电视剧确认收益。

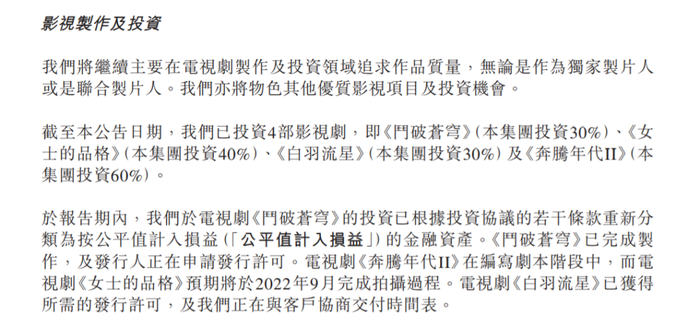

影视制作及投资业务预计在接下来也都以投资为主。根据财报,目前华夏视听教育已投资4部影视剧,即《斗破苍穹》(集团投资30%)、《女士的品格》(集团投资40%)、《白羽流星》(集团投资30%)及《奔腾年代II》(集团投资60%)。

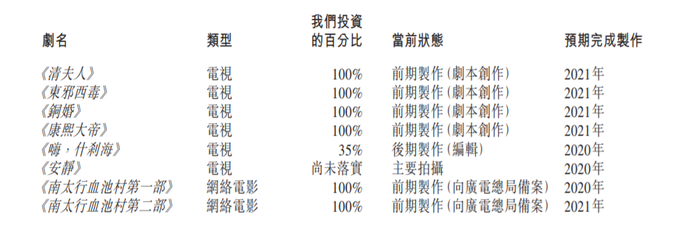

对比上市初,《清夫人》、《东邪西毒》、《铜婚》、《康熙大帝》等剧集,华夏视听教育都是100%投资。这也意味着,现阶段华夏视听教育对影视业务十分谨慎。

从进度来说,短期内影视业务带来的收入可能依然有限。目前,《斗破苍穹》已完成制作,及发行人正在申请发行许可。电视剧《奔腾年代II》在编写剧本阶段中,而电视剧《女士的品格》预期将于2022年9月完成拍摄过程。电视剧《白羽流星》已获得所需的发行许可。短期内,最有可能带来收入的只有《斗破苍穹》和《白羽流星》,但这两部剧华夏视听教育的投资比例只有30%。

不仅如此,在影视产业,华夏视听教育的眼光难言优秀。上半年带来收入的《新居之约》,豆瓣评分只有5.6分。上市以来,华夏视听教育交付的作品,几乎都很难达到及格的6分。没有出色的作品,往往很难获得更高的收益和关注度,难以对长线收入的增长带来积极影响。

影视业务低迷的状态下,华夏视听教育也没有在新业务上有所起色。

灰头土脸的水木源

今年上半年,华夏视听教育剥离了传媒及艺术培训业务。

最引人注意的当属水木源。2020年12月华夏视听教育宣布,其全资附属公司碧城艺术咨询( 南京 ) 有限公司以总代价3亿元,收购美术艺考培训机构水木源100%股权。彼时,这项业务讲出了全生命周期的故事。

然而这笔收购非常短命。财报显示,今年3月28日华夏视听教育与水木源创始人及其联营公司订立解除协议,并于4月12日将水木源全部股权转让至水木源创始人及其联营公司。

另外,华夏视听还在今年3月关停了在北京的传媒及艺术培训中心——华夏视听艺术成长中心。这一中心同样运营时间非常短:于2021年9月启用,主要为3-12岁的儿童提供戏剧、音乐、舞蹈和美术课程。

对于剥离业务、关停中心的原因,华夏视听教育表示,考虑监管规定日趋严格及COVID-19状况不确定因素对经营、业绩及表现的潜在影响。但实际上,对于非学科类培训,监管并未就资本化运作、线下培训作出明确的禁止性要求。将相关业务终止,无疑是让原本就单薄的业务面临更大的挑战。

放眼未来,传媒及艺术培训业务基本停止;影视业务处于低迷状态,一时间难以看到恢复往日增长的机会;只剩下教育业务苦苦支撑。断臂的华夏视听教育,虽然上半年业绩有所企稳,但依然看不到走出谷底的前景。

评论