文|品牌数读

曾经火热的新消费品牌,在2022年突然熄火。墨茉点心局裁员,茶颜悦色、海底捞关店等消息抢占眼球。

在美妆品类,眼妆品牌悦瞳的撤退也书写了另一个品类创新线下遇挫的典型样本。

悦瞳是一个美妆品牌,主打软磁睫毛产品,同时延伸眼线笔、美瞳等辅助眼妆产品,其母公司麦格美科技成立于2017年8月,是集产销研一体的新锐眼妆品牌公司,旗下有针对亚太市场的品牌WOSADO悦瞳和针对北美市场的LAFABS。

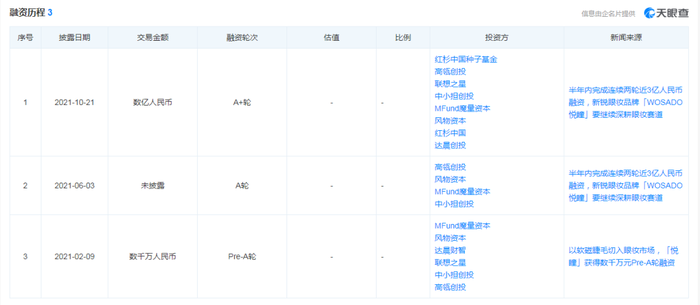

成立4年后,有投资人向美格美科技伸出了橄榄枝。2021年2月,麦格美科技完成数千万人民币Pre-A轮融资,背后有MFund魔量资本、风物资本、达晨之星、联想之星、中小担创投、高瓴创投。

同年6月和10月,悦瞳又分别完成A轮融资和A+轮融资,累计融资额近3亿人民币,投资机构中不乏红杉中国种子基金、高瓴创投等机构。

悦瞳融资历程,图源:天眼查

资本宠儿,却在线下跌了跟头。2021年10月完成A+轮融资时,报道称悦瞳已在全国一二线城市开设38家门店,平均每家店为10~15平米。悦瞳的多数门店并非是购物中心的标准店,而多集中在通道、多经点位。

近期,品牌数读走访线下购物中心时关注到,悦瞳在上海的购物中心门店大规模关店。大众点评显示,上海、北京等三个城市25家线下门店全部关闭,仅剩广州和深圳大本营的7家门店营业。

悦瞳前员工告诉品牌数读,“线下基本停掉了,(关掉了)所有不怎么赚钱的渠道,现在的主要收入依靠抖(音)店(铺)。”线上天猫和京东官方旗舰店仍在正常运营,截至发稿前,天猫旗舰店粉丝数16.9万,京东旗舰店粉丝数731,抖音店铺粉丝数69.8万。

悦瞳作为新品类的开创者,线下试水的挫败很大程度上可以归因于品类教育的不成熟,同时,门店缺乏特色吸引客流也不易。叠加疫情后购物中心客流受到强烈影响,门店“断流”,难以为继,悦瞳断臂。

从线下撤退悦瞳不会是最后一个,新消费退潮后将会有更多问题被暴露出来,而无线下基因的新消费品牌在线下也会出现坎坷。断臂之后,悦瞳们该如何自救?

开局切入红海市场

成立之初,麦格美科技的发展是全球性的,有针对亚太市场的品牌WOSADO悦瞳和针对北美市场的LAFABS。在看到睫毛产品的市场缺口后,用一款磁吸睫毛产品试水北美,得到良好的市场反馈后转回国内,并针对亚太地区的差异化需求对产品进行改良。

图源:悦瞳官博

在悦瞳最初的设想中,先以软磁睫毛产品在市场打出差异化,进而用丰富的眼妆产品,如眼线笔、美瞳等产品,打造产品矩阵。软磁睫毛产品的供应链是悦瞳的竞争优势,其母公司是国内唯一一家拥有完备软磁睫毛生产线的企业,拥有8项国内外磁性假睫毛发明专利。

根据赢商网此前报道,2021年首次融资时,悦瞳已进入抖音、拼多多、京东等电商平台,2021年发力线下渠道,北京欧美汇门店已经开业,面积12㎡左右。全年计划至少开设门店50家,全部直营,覆盖华东、华南、西南1~2线城市的B类购物中心,同时品牌也会通过联名活动以快闪店的形式进入A类商圈。

创始人赵威盛曾对媒体预估,美睫行业一直被巨头忽视,零胶睫毛的用户除了原有胶粘假睫毛用户,还有种植睫毛的用户,保守估计零胶睫毛在国内有400亿左右市场。

但在这两年但销售中,用来引流的软磁睫毛产品出现了质疑的声音,从悦瞳天猫旗舰店的评论来看,有“不自然”、“初试不熟悉”、“容易滑落”、“不完全贴合”、“有异物感”等等评价。但总的来说,肯定的声音高过质疑的声音。

在两个主要的线上销售渠道上,悦瞳的天猫旗舰店销量最高的产品是“璞·系列 素颜睫”软磁磁吸睫毛,券后129元,月销1万+,抖音店铺销量最高的产品是【达人专属】悦瞳“小紫管”睫毛打底膏,原价108元,券后25.8元,已售4.2万。粗略估计下来,天猫和抖音店铺拳头产品每月能为悦瞳贡献129万和108.4万元。

同为眼妆的细分品类,美瞳也是在近两年新消费中成长起来的品类。对比美瞳品牌moody来看,moody天猫旗舰店183.8万粉丝,接近悦瞳的11倍,销量最高的是经典日抛10片装,首单券后73元,月销10万+,抖音店铺粉丝209.8万,接近悦瞳的3倍,销量最高的是【奶茶系列】半年抛1片装*2,满减后59.8元,已售34.9万+。粗略估计下来,天猫和抖音店铺拳头产品每月能为moody贡献730万和2087万元。

moody成立于2019年,成立时间比悦瞳更晚,但是从品牌声量和线上销售来看悦瞳远不及。对比美瞳品牌的快速发展,悦瞳缺少了什么?

未出圈的品类

悦瞳主要针对胶粘假睫毛和嫁接睫毛的市场,消费者可选择美宝莲等品牌的产品,或者在美甲美睫、美容院等场所解决这一需求。

睫毛品牌过于细分,少有品牌敢于在线下大规模开店,要么品牌拓展品类开美妆店,诸如完美日记、NARS、MAC等品牌,或者进驻屈臣氏此类的集合店,或者在美甲美睫等生活服务类门店销售产品。

从大众点评的评论来看,部分消费者会进悦瞳的门店是因为门店提供的化妆服务,部分是自然客流,部分是因为线上种草去线下体验。通过化妆服务为门店引流确实产生了效果,但评价中对悦瞳这一品牌或者门店形象并无过多着墨,说明在品类教育上,门店产生的效果有限。

为教育市场和打响品牌,悦瞳曾借助过明星的影响力。2021年6月,悦瞳官宣周也为代言人,彼时周也因为大热剧《山河令》聚集了关注度;2022年5月,悦瞳官宣白鹿为代言人,白鹿为新生代备受关注的女演员之一。在明星上的投入产出比对于市场的教育产生的效果难以量化,但是渠道显然没有撑到市场教育成熟的时候。

图源:悦瞳官微

同时,软磁睫毛赛道玩家稀缺,悦瞳孤掌难鸣。百度搜索上“软磁睫毛”,主要搜索结果指向悦瞳,在“睫毛品牌”的词条下,有优家UPLUS(主打胶粘型假睫毛)、透蜜(主打胶粘型假睫毛)、美肤语(主打胶粘型假睫毛)、阿拉慧(主打胶粘型假睫毛)、松下(主打睫毛卷翘器)等品牌,软磁睫毛产品并不在搜索排名前列,更不用说孤军奋战的悦瞳。

而压倒悦瞳门店的最后一颗稻草,不外疫情影响了购物中心客流。上海、深圳疫情反复,悦瞳集中开店的一线城市购物中心客流受到严重影响。此外,传统的美甲美睫门店在购物中心里也在逐渐失势。

根据赢商大数据,在重点检测的7个城市(佛山、长沙、苏州、成都、天津、泉州、西安)5万方购物中心的门店开关店数据中,美甲美睫眉秀品类关闭了113家门店,新开53家,开关店比(比值=开店数/关店数)为0.47。

此前赢商云智库文章中总结“2022H1购物中心十大失意品类”中,0.47的开关店比夹在惨烈指数TOP1和TOP2。(本文的数据统计范围是重点7个城市,赢商云智库文章数据统计范围是重点12个城市,所以数据不完全相同。)

图源:赢商云智库

要求一个初创品牌完成品类教育,谈何容易。

柳暗花明

但悦瞳现在碰到的问题并不新鲜。

一个完整的眼妆需要眼线、眼影、美瞳和睫毛四个方面的产品,而眼影、眼线等品类发展历史久,国内外品牌对市场的教育已经成熟。而美瞳虽然市场大,但在2019年至2021年两年内赶上风口才完成了品类破圈,moody、4iNLOOK、miomi米欧米、COFANCY可糖等品牌在风口里也获得了品牌关注度。据青山资本数据显示,近五年,美瞳的复合年均增长值高达41%。市场研究机构Mob研究院预测,2025年,中国美瞳行业市场规模可达500亿元。

从美瞳的发展轨迹来看,在风口之前,4iNLOOK、miomi米欧米两个品牌均已成立,4iNLOOK前身是一家线上眼镜平台,代理国外的美瞳品牌,成熟后孵化自己的美瞳品牌4iNLOOK并逐渐向线下探索;米欧米开局聚焦在线下, 2013年成立品牌,2014年开业30家门店;moody在风口中创立,成立之初吸收完美日记的营销打法,小红书、B站、抖音等渠道和头部、腰部KOL、KOC合作,本月宣布和星创视界宣布达成合作,进入其线下渠道。

对于悦瞳来说,可以借鉴美瞳品牌们的渠道、营销打法。在渠道选择上,不必急于以直营单品牌店此种重资产的形式布局线下,屈臣氏、话梅、黑洞等美妆集合店乃至美甲美睫服务的门店都是可选择的渠道,帮助悦瞳捕捉到精准的用户。

而大牌的教育对教育市场也功不可没。美瞳这一概念被快速接受要感谢强生。2004年,强生公司推出一款帮助眼睛受伤的人遮盖眼睛瑕疵的医疗产品,取名“美瞳”并注册为专用商标,后在亚洲市场意外走红,2005 年,强生推出更多强化美容效果的美瞳产品。如若大牌亦能意识到软磁睫毛赛道的机遇孵化品牌,虽然产生竞争,但对悦瞳来说也能解决一部分品类教育的难题。

虽然悦瞳暂时回归了线上,但也并非坏事,如果在线上打出爆品、做出业绩,再走线下悦瞳能够更有底气。

参考文献:

1、赢商网:软磁睫毛切入眼妆赛道 麦格美科技获数千万元融资

2、36氪:36氪独家 | 半年内完成连续两轮近3亿人民币融资,新锐眼妆品牌「WOSADO悦瞳」要继续深耕眼妆赛道

评论