文|化妆品观察

日前,欧莱雅中国旗下上海美次方投资有限公司宣布对中国本土高端香水香氛品牌闻献DOCUMENTS进行少数股权投资,消息一出引发行业热议。

时间往前追溯,今年8月,另一国际美妆巨头资生堂通过旗下中国投资基金向重组胶原蛋白生物材料企业“创健医疗”出资人民币约1亿元。

一个月内,接连两大国际美妆巨头对中国企业抛出橄榄枝,且都是在中国成立投资公司后的首个风险投资,国际美妆巨头们,为何纷纷开始“抢投”中国企业?背后又在谋划着怎样一盘新“棋”局?

01 近百个,国际巨头“抢投”中国企业

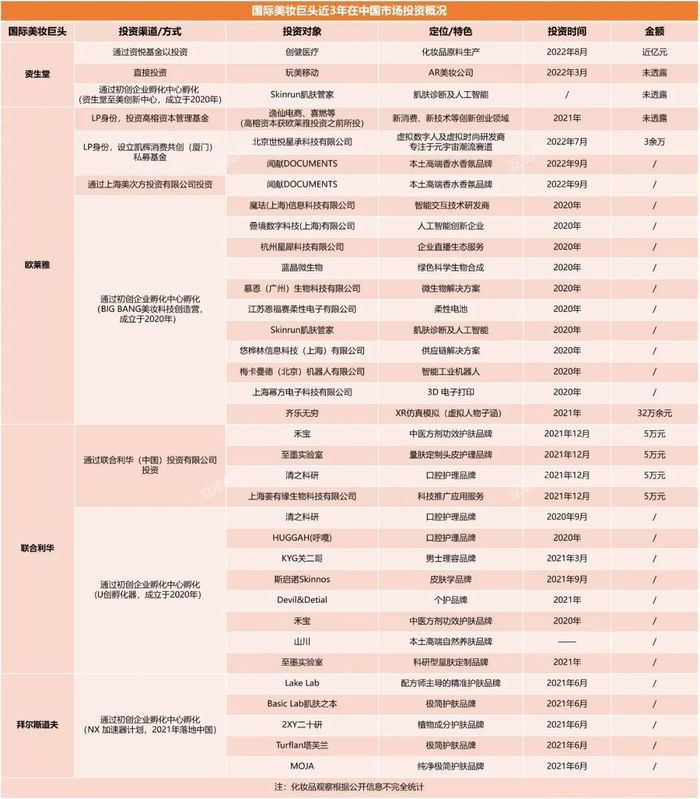

在此次投资之前,实际上欧莱雅、资生堂等国际巨头们近两年在华投资动态颇为频繁。据化妆品观察不完全统计,资生堂、欧莱雅、联合利华、拜尔斯道夫等国际美妆巨头,近3年来,通过直接或间接的方式,在中国投资或孵化了近百个项目。

其中,联合利华U创孵化器截至今年1月已经吸引了50多个美妆、个护和宠物领域的新锐品牌入孵,欧莱雅big bang美妆科技营,过去共计输出了20个项目。从数量上来看,联合利华投资总数居首,同时也是直接投资中国企业最多的国际巨头,仅2021年就通过“联合利华(中国)投资有限公司”投资了4家企业。

根据表格可以看到,欧莱雅、联合利华等国际美妆巨头们在中国市场,无论是投资方式,还是投资企业的类型,均已发生变化。

从投资方式来看,现阶段主要分为以下三大类型:

其一,以LP身份投资中国VC,从而间接投资创新企业。以欧莱雅为例,2019年-2021年,欧莱雅先后完成了对凯辉基金、高榕资本旗下基金的投资,凯辉基金今年7月投资虚拟时尚研发商“世悦星承”,欧莱雅通过嗅觉敏锐的VC机构,得以触达一些中国初创品牌。

其二,成立“孵化中心”,采用合作、孵化的方式,共同挖掘、培育中国初创企业及新锐品牌。从表格可以看出,欧莱雅、资生堂、联合利华、拜尔斯道夫均已推出了针对初创企业的孵化中心,且孵化项目不少。

其三,设立中国CVC,直接下场投资。今年5月,欧莱雅和资生堂先后成立“上海美次方投资有限公司”和 “资悦基金”,美次方重点投资对象是美妆初创品牌、美妆突破性技术项目以及美妆新技术服务方面具有潜力的企业,而资悦基金则是聚焦美妆、健康等前沿市场新兴品牌及上下游相关技术公司的投资机会,目前两大巨头的“中国首投”都已落地。

而从这些巨头们投资或孵化的项目来看,也呈现出新的“偏好”:

一是青睐“美妆科技”类项目。例如,欧莱雅BIG BANG美妆科技创造营的孵化对象主要集中在人工智能、直播生态、虚拟人物、智慧供应链、肌肤检测技术和生物合成技术等方面掌握前沿技术的新锐初创企业。资生堂今年3月投资的玩美移动,也是一家提供AR、AI和Saas解决方案的行业领先的美容科技公司。

二是具有明显差异性或者在原料、研发等方面具有高增长潜力的初创企业、品牌,成为国际美妆巨头的投资重点。

从上表可以看出,从上游原料生产企业、高新技术企业,到各类宣称拥有独特成分或者高效配方的品牌,这些在细分领域拥有独特优势的企业和品牌相继都得到了巨头们的投资。如在重组胶原蛋白生物材料领域建立了强竞争壁垒的创健医疗,以及主打中医方剂功效护肤品牌禾宝,在各自赛道均有突出差异性和优势。

02 从“粗暴收割”走向“生态系统构建”

对比欧莱雅、资生堂曾经在中国市场的动作,可以看到,这些国际美妆巨头在中国市场的“投资逻辑”和“玩法”已经变了。

一方面,国际巨头们倾向于选择规则较小、但潜力十足的早期创业项目,从外界眼中的“短视收割”转向为初创企业赋能。

“以往外资巨头投资中国品牌,大多是‘雪藏式’收购,比如欧莱雅收购小护士,收购之后小护士销声匿迹,当时很多人认为,欧莱雅收购是借助小护士的销售渠道让卡尼尔等大众产品的销路成倍数扩大;但现在欧莱雅从闻献发展早期就投资入局,明显不是看渠道资源,而是意在品牌附加值。”业内人士崇明(化名)指出。

棋兆资本执行事务合伙人杨九阳也表示,近两年,中国美妆新锐品牌展现出了对年轻消费群体的敏锐洞察和极强的号召力,让一众国际美妆巨头们意识到,在中国市场还有一批中小品牌能够抓住渠道或是媒体变革的机会快速成长起来。“对于巨头们而言,一些细分品类品牌可以与其构成补充关系,同时这些中小品牌可以获得巨头们从研发到品宣全体系的扶持,这对于双方来讲都是一个互利互惠的形式。”

在另一资深投资人看来,从并购到投资这一变化合乎市场规律。“成熟国际美妆集团,要想把一个品牌从‘1’做到‘100’很容易,但现在它们更关注从 ‘0-1’的过程。”该投资人士坦言,新锐品牌们所挖掘占据的垂直细分市场,能够丰富国际美妆巨头们的品牌布局,帮助它们快速反应,在激烈的市场竞争中抢占先机。

另一方面,先孵化后投资,从品牌延伸至生态系统构建,开始以长期发展的眼光和完整培育链路来扶持中国初创企业的发展。

国际巨头们在中国通过“VC、初创企业孵化中心,中国投资公司(基金)”三种方式进行投资,且品牌及上下游相关公司均是投资重点,这意味着国际巨头们已经布局了完整的投资链路。

上述资深投资人在采访中透露,孵化中心在整个投资链路上处于更靠前的位置,它要做的事情是“千里挑百”,而投资公司是“百里挑一”。换言之,孵化中心相当于一个“孵蛋容器”,而投资公司则承担着“饲养小鸡”的任务。

如中医方剂功效护肤品牌禾宝、口腔个护品牌清之科研,均先进入联合利华U创孵化器获得其扶持和资源赋能,后又获得联合利华(中国)投资有限公司的资金投资。

“之前五到十年,巨头们更多地依靠财务投资人对品牌进行投资,没有参与新兴品牌的成长,这种偏向流量的打法不具备可持续性。”杨九阳分析道,“目前来看,巨头们采取自有基金投资孵化的方式,可以更好地在研发供应链、渠道等方面进行赋能,对于中小品牌而言,效果其实会更好。”

03 国际美妆巨头在中国下“新”棋

“欧莱雅、资生堂在中国‘首投’项目相继落地,除了中国市场的战略重要性外,另一个原因是一些中国品牌的消费者关系也是这些国际巨头所欠缺的,通过投资新品牌,国际巨头们正在重新理解中国消费者。”崇明指出。

事实上,国际巨头们投资逻辑变动的背后,本质上是中国美妆消费市场的变化,而基于中国市场变化,国际巨头们正在重新布置“棋局”。

首先是消费渠道的迁移。从2010年之后,传统线下商超作为护肤品销售的主要渠道,在全球范围内一直处于衰退的趋势,而电商渠道则呈现爆发式增长,并且伴随着直播电商近两年的迅猛发展,化妆品线上销售占比进一步提升。

在消费者转向线上时,品牌们的目光也由此转变。GUCCI、NIKE、宝洁等业内外巨头,纷纷在2014年前后启动了数字化转型的战略,与数字化时代的消费者建立起全新的关系。这说明传统企业借助数字化手段转变成“消费者为中心”、迎合年轻一代的需求,才是未来的趋势。

从这个角度来看,欧莱雅和资生堂,它们选择投资对象实际上也是在顺应美妆消费渠道的变化。如果说欧莱雅早前收购小护士、美即,是在传统线下销售模式下对线下网点的进攻;那么现在转向投资科技类项目,也是美妆消费转向线上的真实反映。

如资生堂投资的玩美移动,欧莱雅Big bang美妆科技营孵化项目选定的杭州星犀科技有限公司以及叠境数字科技(上海)有限公司等,无一例外在直播、AR等数字化工具服务上有所长,“国际巨头们投资这类企业,说明它们关注点从传统线下网点转向直播、电商等线上渠道。”崇明表示。

其次是全新的消费者行为触发了消费价值的转变,消费者更青睐于安全、且有效的产品,也更加认可个性化、有独特价值主张的品牌。

一位长期关注美妆的投资人凯文(化名)在采访中表示,新一代的消费者更注重悦己;并且,年轻消费者购物决策已经逐渐由性价比驱动成长为品牌驱动,他们对品牌价值的成熟认可度也让巨头们在投资时更加看重品牌附加值,“欧莱雅投资闻献就是典型的案例”。

“中国拥有着全球最考究的需求最复杂多元的消费者群体。”欧莱雅北亚总裁及中国首席执行官费博瑞在回应投资闻献时曾说到。在这些美妆巨头们选择投资标的的考量之中,被投资品牌的差异化竞争优势,特别是对年轻消费群体的号召力,成为重要标准。

譬如联合利华投资的品牌中,无论是中医方剂功效护肤品牌禾宝、还是科研型量肤定制品牌至墨实验室,都是定位明晰的功效型护肤品牌,同时也能满足了细分消费群体更个性化的需求。

值得一提的是,国际巨头们在投资中国品牌的逻辑,实际上是国际美妆巨头全球投资战略在中国的落地。“它们在中国的资本运作几乎与在全球的投资策略一脉相承。”凯文表示。

但这仍然是中国美妆产业走向成熟的一个标志。在凯文看来,不仅是国际美妆巨头,本土头部美妆企业也开始了美妆产业投资布局,例如贝泰妮投资底妆品牌方里 FUNNY ELVES以及自家股东红杉中国。“可以预见,当中国的资本机构、创业者都已进入较为成熟的发展阶段,‘内生外延’双轮驱动模式将会越来越常见,中国美妆产业也必将迎来新的格局。”

评论