文|偲睿洞察 寇敏

编辑|Emma

不到一年,元宇宙社交让全球都见证了一场风口,从火速出圈到人人唾弃的过程:

出圈之时,Roblox作为元宇宙社交第一股成功上市,国内元宇宙概念股龙头天下秀推出“虹宇宙”APP,发布不到两个月,股价飞涨73%;一点资讯的“啫喱”一度成为击败“微信”的希望……先行者打样,百度、腾讯、字节跳动等大厂纷纷跟进,抢占元宇宙社交风口。甚至,Sensor Tower报告显示,自“元宇宙”概念爆发以来,平均每天都会新增一个“元宇宙”APP。

然而,风口还没来得及进一步发酵,天下秀股价一去不返,从11月高点后一路向下,截止现在跌回了虹宇宙发布前的股价;爆火的啫喱因为卡顿及摄取隐私等问题,惨提下架;百度希壤从出布至今,都处于一片吐槽声中……从出圈到哑火,元宇宙社交仅用了不到一年时间。

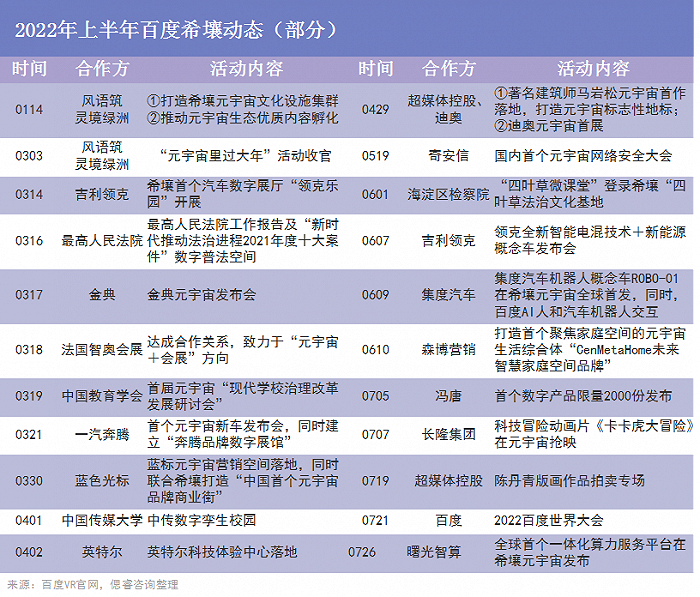

然而,令人诧异的是,被喷得最惨的希壤,近半年却在各种场合疯狂刷存在感,新闻不断。从1月至今,平均每月希壤都至少有四五条动态爆出,甚至3月份连续一周每天都有动态更新,且其合作方都是领克、金典等大客户。

抱着期待,偲睿咨询重新打开希壤APP,老实说,用户体验并不比一年前好到哪里去。

那么,时隔近一年,C端用户体验依旧是槽点,希壤究竟在做什么?与B端大客户动作频频背后,希壤打的是什么主意?

01 虚晃一枪,转头瞄准B端

去年12月,希壤刚发布,收获网友一片差评,比如,登录后突然响起的超大声BGM,找不到按钮关掉;比如,卡模穿墙,粗劣感满满;又比如,虚拟人物移动时,像漂浮在空中一样,相当不真实……说好的元宇宙超真实体验呢?

直到今天,当我们下载体验时,许多小问题依旧没有明显改善:

首先不得不说,希壤世界有自己的“喧闹”和“安静”。喧闹在,网友之前提到的登录后,超大音量背景音乐还存在,而且,依旧找不到音量键,(在办公室、咖啡馆等公共场合,十分容易引起周围人的目光注视);安静在于,希壤世界的“人烟稀少”,放眼望去,也就四五个人的样子。

随后,我们尝试四处走动,画面没有明显的卡顿,但是,人物移动相当笨拙(和纵享丝滑的手游对比),比如,莫名卡在楼梯拐角,或者走在池塘边,就不受控制地停顿,有种“不太聪明”的感觉。

点开左上角地图,可以一眼找到英伟达、英特尔、一汽、领克、兰宇宙等大厂位置,不愧是科技最前沿的“元宇宙世界”。

(希壤平台地图截图(部分) 图源:希壤PC端应用)

进入英伟达展馆,整体设计和当前各大主题博物馆的VR展览相似,不同的是,现实展馆的文字展板变成了希壤世界中,可以随时点击的各种动态视频和网页,同时,在希壤世界参观,可以以虚拟人物形象进入,而不是靠VR展馆中一个光秃秃的鼠标光点移动,增加了一丝沉浸式体验感。

但是,整个希壤世界,没有游戏体验,用户能做的只是参观浏览各个企业数字馆,如果没有强烈的了解欲,应该很难沉下心在希壤逗留。

另外值得一提的是,运行希壤对设备要求还很高,用普通的办公笔记本在希壤世界溜达20分钟,就有“起飞”(噪声和发烫)之势……

可以说,时隔一年,希壤还是没有明显改善C端用户体验,或者说,它似乎主动搁置了C端社交。希壤很明显另有所指——B端营销合作。

盘点近半年百度希壤的动态,可以发现,希壤与各大B端客户联名合作动作频频,行程表排得是相当满。甚至从3月14日到21日,连续一周时间,希壤元宇宙世界都热闹非凡:

其合作伙伴,既有吉利、一汽、迪奥、英特尔等一众大牌,分布在金融、汽车、快消、网络安全等重点行业,也囊括了学术、宣讲、政务等领域的模式创新。

而在7月份的2022年百度世界大会上,官方也正式表明——元宇宙会议一直以来都是海内外元宇宙创新的重要应用场景,也将是希壤持续发力的重点领域。

此外,希壤还将进一步开放SDK,支持中小商家在元宇宙平台搭建内容。这是继去年平台发布后的另一个重大行动,也就是聚焦B端服务,而非C端。

(百度希壤战略动态 图源:百度希壤官网)

其实,早在希壤B端战略重点明确之前,各大厂商的元宇宙平台就对B端有所谋划:

比如,微软开局就将元宇宙视角定在了企业级B端,并将元宇宙会议软件定义为:和个人PC一般不得不购买的、能提高效率的产品和服务;

又比如,Meta地平线发布之际,就框定了三大空间,将B端和C端并列——Horizon Home(亲密社交)、Horizon Worlds(陌生人社交互动)、HorizonWorkrooms(工作场景的会议模式);

甚至,凭借元宇宙社交成功上市的Roblox从去年开始,也将B端电商和广告列为第二成长曲线,而且在最近收购了游戏化虚拟社交活动平台TriplePlay。

……

总之,一句话,在用户纷纷吐槽元宇宙体验拉胯之时,希壤却上演了虚晃一枪的戏码,在B端发力起来,而且,进展势头相当凶猛。

02 Roblox从C到B,希壤从B到C

打造一个繁荣,并且能赚到钱的元宇宙,B、C端缺一不可。

正常运作的逻辑,和物质世界社交娱乐软件相同,比如抖音——当用户足够多,盘子足够大时,就能用庞大的流量创造更多赚钱的姿势,广告、电商、本地生活等等。

元宇宙社交第一股Roblox也是这样做的:

2004年成立的Roblox是一个能让开发者和创作者建造3D体验场景和游戏的平台,通过UGC内容生产模式和合理的利润分配,实现内容快速繁荣、迭代,吸引了广大用户群体。

但值得注意的是,根据2021年年报,Roblox用户平均年龄在13岁左右,其中超过50%的用户小于13岁。这也将导致,Roblox平台用户消费能力不足。

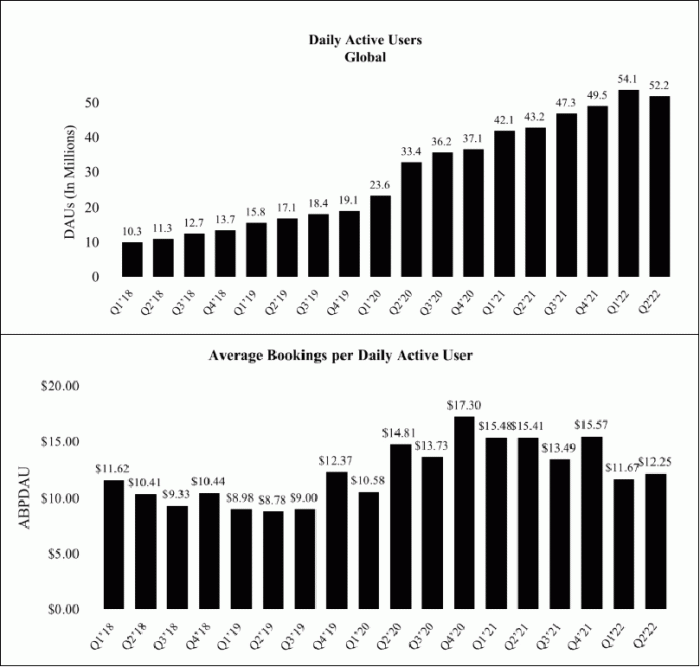

为此,Roblox近一年始终致力于“破圈”,加大内容投放——游戏之外,还联合Gucci、Nike等品牌入驻,丰富吸引高年龄层用户的内容,并在2022Q2 取得成果。Roblox 2022Q2实现营收5.91亿美元,同比增长30% ,其中DAU 出现首次下滑,但是ABPDAU却环比上涨,说明用户消费人群及消费力提升,是业绩向好的拐点。

(Roblox 2022Q DAU及ABPDAU数据 图源:Roblox季报)

其中,7月份,北美地区17-24岁男性用户DAUYoY+36%,时长YoY+49%,流水YoY+45%。

破圈背后,Roblox发展野心彰显,随即大幅加快B端业务进程:

去年,Roblox就将电商/广告视为企业第二成长曲线;

今年9月,其新收购的游戏化虚拟社交活动平台TriplePlay,是B端社交大咖,擅长为企业客户组织在线娱乐、游戏和远程聊天等各种虚拟活动,曾与德勤、毕马威合作。

简单说,Roblox采用了最常见的商业逻辑,先在C端扩展用户圈,做大流量盘,然后进行各种商业变现。

但是,回到百度希壤这边,却走了一条和Roblox相反的路:上文我们盘点了希壤这半年的动作,可以发现,希壤在C端还未起量之时,直接将战略重心转向了B端。

究其背后的原因,大概只有“不得已”:

首先,硬件体验和软件内容的共同加持才能够做大流量,但是,百度希壤都没有。

百度希壤的硬件体验就无需再拉出来吐槽一次,同时,放眼行业,似乎大家的虚拟世界硬件体验都有一定的缺陷。

内容端,现在的希壤世界,在经历了和B端客户的种种联合之后,才有一些展馆、会场可以参观浏览,但依旧略显空旷,用户登录后,又能做些什么娱乐社交呢?

那,希壤是否可以花更多的时间、人力、物力去做好这些软硬件呢?

答案不行,因为,对手没给时间,行业风口属性下,百度也不敢开局就押注太多。

一方面,Roblox已经打到了家门口,其UGC生态模式已经在北美、欧洲、亚太地区等得到检验,中国地区自然也在Roblox规划中。要知道,早在,早在2019年1月,Roblox就和腾讯成立合资公司,负责Roblox中国市场运营;

另一方面,元宇宙是个风口行业,有限“窗口期”,具有强大的不确定性。比起开局就大规模烧钱,获得不确定的“拉客”效果,百度明显更偏好“小步快跑”、“逐步迭代”的路径。

B2C的意义不言而喻:

联合B端大客户,既有利于知名度提升,还能繁荣希壤世界生态,丰富内容;

有了大客户标杆案例,进而吸引更多B端企业入驻;

B端生态壮大的同时,也能吸引更多C端用户,作为“体验者”参与。

目前来看,希壤还在B端建设早期阶段。

生态建设上,希壤世界正在逐渐复刻物质世界的繁华:

著名建筑师的地标建筑也修建好了,日常生活中逛街溜达的快消(迪奥等)、汽车(吉利领克、集度等)、家居(CenMetaHome未来智慧家庭)等商家也有了,去看个演唱会、电影,再逛个展览(冯唐不二堂)和景区(桂林象鼻山景区)……理论上,还可以和身边的熟人、陌生人探讨一番。

B端业务上,除了上文盘点的各大客户外,希壤还同步推出面向广大个人、中小商家和企业的虚拟世界服务:

在希壤官网及偲睿咨询和百度VR工作人员的沟通中,我们了解到,一是,希壤平台通过租赁场地给商家的形式收取费用,可以理解为,虚拟世界需要的门面租金;二是存在免费、小商家及企业版收费三个阶梯,其中,

免费版,适用于个人爱好者或商家,但不可以展出广告信息,账户存储空间仅10G,有10次物品三维重建服务;

高级版,适用于专业个人创作者及企业,可用于自定义品牌展示等商业化数字营销场景,同时,账户存储空间500G,100次物品三维重建服务,还可自定义联系方式(方便用户联系商家),收费标准为每个月399元,订阅时间越长,价格越优惠;

企业版,适用于大规模内容制造/定制化的企业,支持主子用户、官网嵌入等,简单说,就是可以在希壤世界搭建一个企业数字藏馆,全方位展示;

(百度希壤合作收费方案 图源:百度VR官网)

回看Roblox和希壤的路径,殊途同归:从C端到B端也好,从B端延伸到C端也罢,终究要落地到广告/电商,才是元宇宙最终盈利的奥秘。

03 B端元宇宙,还是绕不开内容

Roblox率先给出了商业化样本,百度希壤这边,从B端到C端,有多大概率能成呢?

首先,可以明确的是,B端在元宇宙存在需求。

一是来自“元宇宙会议”。

微软在一开始就押定了企业级元宇宙,将相关元素融入到爆款产品中。聊天和会议应用Microsoft Teams中,新添加了混合现实会议平台 Microsoft Mesh相关功能。

除此之外,还有“元宇宙发布会”。其“酷炫”、“前沿”的既视感,正契合了汽车、芯片、快消等品牌渴望营造高端、科技、时尚的诉求。

比如,在“希壤见证集度汽车机器人诞生”线上发布会上,众多用户以虚拟身份聚集在发布会线上,同时,从集度汽车CEO夏一平,到集度“汽车机器人”概念车,都以数字虚拟形象出现,形式十分新颖。

发布会内容也一改以往主讲人单向输出讲述的方式,而是和用户深度互动,让用户从观看者变成参与者。

(图源:百度VR官网)

看似元宇宙B端营销有一定亮点和优势,百度希壤也会因此引领元宇宙潮流,但落地到实际,效果差距不小:

最直观的体现是,希壤半年努力,B端客户渗透率不高。

上半年,排除掉企事业单位、高校及百度自己,以及风语咒和灵境绿洲两家生态建设者,其他行业客户,只有吉利领克、金典、一汽奔腾等12家,这个战绩不算太好看。

原因也不难推测,营销效果有限。

根据偲睿咨询的实际体验,现在各大B端客户在希壤入驻,更多只是企业在虚拟世界的一个“立体版数字展馆”。但即便是这些效果,也需要企业实打实付出。

以在百度希壤部署最全面的蓝色光标为例:

蓝色光标是将元宇宙营销作为公司主要战略之一,与百度希壤的合作一拍即合。而根据蓝标2022Q财报及机构调研既要,上半年,因为元宇宙业务的部署,公司研发费用为2769.46万,同比增长36.54%。此外,公司还透露,在元宇宙的一个XR影棚就需要几千万元。

如何平衡营销收益和成本?这必然需要平台方(百度希壤)、内容运营方(B端客户)以及C端用户三方共同参与努力。但当前的情况是,希壤客户稀少,缺失用户端的意见和参与,只能高度依赖平台和内容方磨合。

然而,在最新采访中,百度副总裁马杰明确表示,“百度要做的是元宇宙的基础设施,提供价值给B端的伙伴。”

换言之,至少目前百度做得更多的是“提供铲子”的活,而被百度拉来的一系列合作伙伴,目前也只能更多靠自我摸索,策划元宇宙内容。

而内容上的有限效果,又将进一步导致,短时间内希壤元宇宙营销无法出现爆款,也就很难形成爆款虹吸效应。

纵观互联网平台的每一波商业化浪潮,都是有客户掘到了第一桶金,树立了商业化“标杆案例”,然后才有更多付费用户蜂拥而上,比如,有品牌在抖音直播销量成倍上涨,就会引得更多品牌入驻,爆款背书是规模化的关键。

很显然,希壤平台还没有“爆款”背书,蓝标、领克、金典等大牌都没有从这个平台获利,何况后续中小商家的拓展呢?

事实也正是如此,目前,希壤确实没有精力和足够的人手去解决中小商家入驻:希壤给中小企业报价是2399元/年,在没有营销效果保证的情况下,很少有商家愿意爱心发电;此外,百度VR客服反馈,目前希壤商务团队人手不多,也没官方电话,仅能通过网申合作留信息反馈方式。

总得来说,从定位C端社交被喷到崩溃,到联合B端做内容,百度希壤另辟蹊径。只是,无论从C端出发,还是先着力B端,内容都是破局关键点。这需要希壤不只是做一把“铲子”,更要努力打磨多元化的内容,给用户以更丰富的体验。

评论