文|上海汽车报

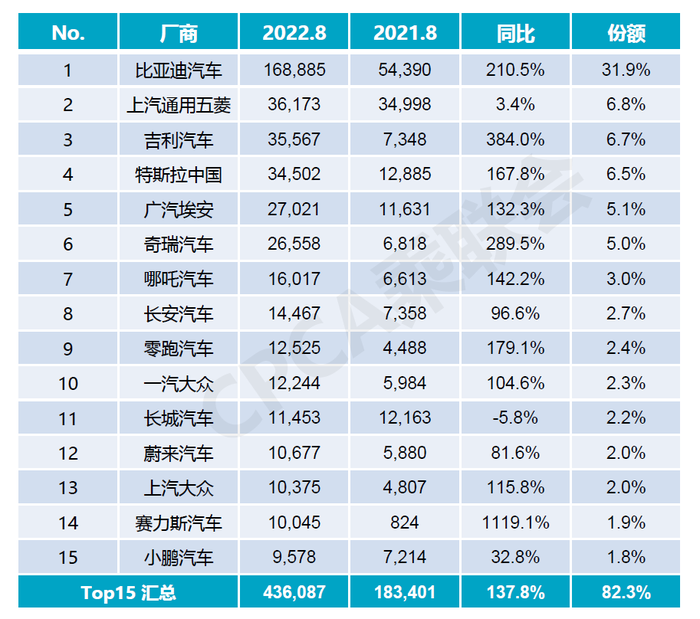

日前,乘联会发布了8月乘用车市场分析报告和8月全国新能源汽车市场分析报告。整体来看,8月国内狭义乘用车零售销量达187.06万辆,同比增长28.8%,环比增长2.9%;其中,新能源汽车零售销量为65.31万辆,市场渗透率达28.3%,再创新高,较去年同期增长了11个百分点。

然而,尽管新能源汽车市场景气度很高,车企们却是“几家欢喜几家愁”。专攻新能源汽车的比亚迪继7月份后再次赶超一汽-大众,成功登顶乘用车零售销量榜榜首;而过去公众认知中的一线造车新势力“蔚小理”,随着销量增长势头放缓,市场份额正在迅速被同行超越。

二线造车新势力向上,“蔚小理”受挤压

新能源汽车越来越火,但“蔚小理”最近却不太好过。

率先发难的是同属造车新势力的哪吒与零跑,这两家车企在过去是“蔚小理”的“小老弟”,如今却凭借遥遥领先的销量,将昔日的“老大哥们”甩在了身后。

据乘联会发布的数据,8月哪吒汽车零售销量达16017辆,零跑汽车零售销量达12525辆,分别位居新能源乘用车厂商排行榜第7、第9位,与“蔚小理”拉开了差距。

新能源汽车厂商销量排行

一边是第二梯队享受逆袭的快乐,另一边是蔚来、小鹏品尝被超越的落寞。8月份,蔚来销量为10677辆,虽然销量同比上升81.6%,但已追不上同行们动辄翻倍的增长;小鹏汽车的情况更不乐观,零售销量为9578辆,同比增幅仅为32.8%,环比有所下降。

曾经的领跑者掉队,原因可以说是相当复杂。从企业内部看,蔚来、小鹏从高端车型起步,但是高昂的定价却止不住亏损的势头,企业“造血”能力严重缺失,难以腾出手来丰富产品矩阵,进攻中低端主要消费市场;另外,“蔚小理”的技术积淀也存在不足,成本管控、供应链管理能力较弱,一旦芯片、电池等供应链出现问题,企业难以应对。

而在外部,竞争者们虎视眈眈,不仅有哪吒、零跑等二线造车新势力迎头赶超,还有吉利、长城、广汽埃安、南北大众等一众老牌车企大举发力新能源汽车市场,进一步挤压了“蔚小理”的市场份额。

理想溃败,赛力斯成为增程式新贵

相比销量还在增长的蔚来和小鹏,理想的情况显然更不理想。

8月,理想零售销量仅为4571辆,环比下降56.1%,同比下降52%,销量直接腰斩。曾放下狠话剑指库里南的理想,如今已被华为鸿蒙加持的赛力斯压过一头。8月,赛力斯零售销量达10045辆,首次迈入1万辆大关,同比大涨1277.9%。

据企业官方发布的消息,理想汽车交付量暴跌:一方面是由于理想汽车在四川绵阳的增程器工厂供应延迟,导致理想 L9 交付延期;另一方面,当前主力车型理想ONE将于10月份正式停产,让位于新品理想L8,也影响到了理想的销量。

在圈内人士看来,理想汽车销量暴跌在意料之中。理想近来风波不断,负面舆论缠身。前有理想L9媒体试驾空悬断裂,后有理想ONE让道新车降价停产,近期又遇高管套现减持,理想的口碑在近两个月内呈断崖式下滑。

当下,理想遭遇的问题本质上也是造车新势力问题的放大版。造车核心技术不足导致质量控制存在欠缺,产能不足导致产品线单薄,只能“拆东墙补西墙”,高端化的定价策略遭到产品力不足反噬,以及增程式汽车领域竞争对手赛力斯的横空出世,这一系列因素交织在一起,让理想的8月显得格外苦涩。

目前,理想L9的销量刚刚起步,理想ONE即将停产,还有铺天盖地的负面舆论可能会影响未来的新产品销量,理想恐怕要面对一段较长时间的销量空窗期。

传统车企发力转型

从8月的销量数据中可以看到,随着“蔚小理”掉队,有更多传统车企在新能源转型上取得成效。

从乘联会发布的榜单来看,在8月车企销量前10名中,传统车企已经占据7个席位,吉利、广汽埃安、奇瑞等销量均有不俗表现,一汽-大众更是成为前10名中的一支合资车企新军。

中原证券研报指出:“随着各地加快高速公路充电基础设施建设,以及开启智能网联汽车准入试点、开放测试道路、智能化产业技术迭代升级,预计未来新能源汽车的渗透率将会持续提升。”对于前两年步伐相对慢半拍的传统车企来说,目前入局依然是不错的时机。

随着我国新能源汽车市场快速发展,售价在十余万元的中低端市场消费需求开始释放。在中低端主力消费市场崛起的大环境中,精通整车生产、成本管理、供应链管理的传统车企更具有话语权。从目前广汽、长安等传统车企的新能源汽车市场布局来看,以丰富的产品矩阵抓住中低端市场并打造旗舰产品进攻高端市场,这套策略已在传统车企之间心照不宣。随着传统车企大象转身,对于在高端市场抢先发优势的造车新势力来说,接下来的竞争或许会更加激烈。

评论