文|商业评论 响马

编辑|葛伟炜

前段时间,在证券互动平台,一名投资者追问某家主营狗绳的上市公司董秘:“贵公司的宠物牵引绳项圈等产品与情趣用品高度近似,有没有进军情趣用品市场的规划?”

对于这一提问,董秘没有回避,说明公司主要产品都用于宠物之后,强调“公司目前没有进军情趣用品市场的规划”。

这么一来一往,网友直呼:“一个敢问,一个敢答。”乍看之下,投资者的提问确实有点“离谱”,但稍加分析,我们会发现,情趣用品还真是值得关注的增量市场。

据艾媒咨询发布的《2022-2023年中国情趣用品行业及消费行为调查分析报告》显示,中国情趣用品的市场规模一直保持稳定上升的态势,2022年将达到1685.3亿元。

千亿级市场吸引了众多投资者。据IT桔子近日梳理,共有至少95家投资方投资过国内情趣用品行业,头部VC机构包括红杉中国、IDG资本、高瓴投资等接连出手,搜狐、京东、网易等大厂也在该领域出击。

问题在于,资本为何会“盯上”情趣用品?它们的介入能真正助推、引爆情趣用品赛道吗?或许,答案就潜藏在行业的细枝末节中。

一门“隐秘的好生意”?

今年7月,男星易烊千玺考编一事引起轩然大波,同时他的父亲也被曝出关联了13家公司,其中涉及情趣用品等行业。

别的方面不做评价,单说在投资情趣用品这一点上,易烊千玺的父亲还是有一定眼光的。

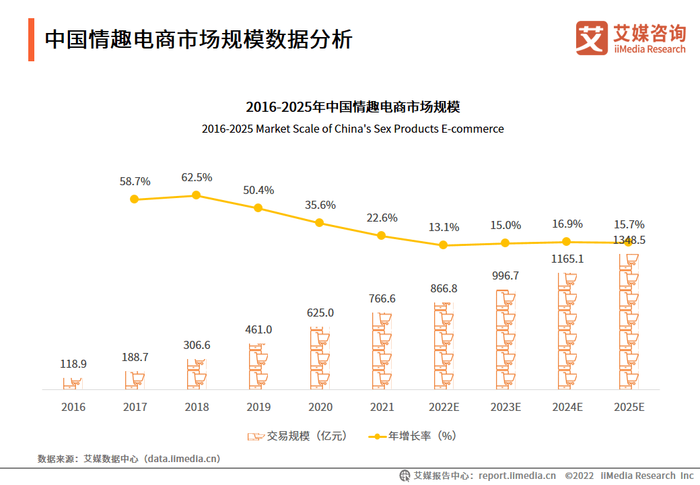

艾媒咨询上述报告显示,2016年以来,中国情趣电商市场交易规模保持增长态势。数据显示,2016年,中国情趣电商市场规模只有118.9亿元,到2021年,已经增长到766.6亿元,预计2022年达到866.8亿元,六年增长超七倍。

图源艾媒咨询

抛开电商,从整个情趣用品市场看,发展同样惊人。艾媒咨询分析称,中国情趣用品行业在成熟期后也不会迅速衰退,预计2025年市场规模将达到2081.3亿元。

节节攀升的市场规模,不只吸引了易烊千玺的父亲,更引来95家投资方。

这些投资者中,由徐小平、王强、张巍等知名投资人发起创立的娱乐工场堪称“狂热一族”,其在2014~2016年连续投资了4家情趣用品公司,包括线下体验店泡否科技、两家智能硬件研发公司连酷科技(Linkcube)和星爱科技、女性性愉悦社区连悦科技(Yummy)。

与此同时,数以万计的企业主也争先恐后地加入进来。

企查查数据称,在2020年疫情到来后,国内经营业务范围含有“情趣用品”的公司有了突飞猛进的增长,2020年的新注册公司数同比增长322%,达到3.1万家。这两年,每年情趣用品相关的公司注册数量均达到11万家以上。

赛道逐渐显得拥挤、喧嚣,本质上是两性观念、消费需求不断驱动的结果。

首先,虽然在中国,人们很少公开谈论性话题,但即便如此,“谈性色变”的时代已经远去,进入互联网时代以后,社会群体的两性观念“相对比较开放”。

观念逐渐开放的同时,对情趣用品的态度也在重塑。中研普华调研数据显示,在接受问卷调查的受访者中,只有10%以下的受访者对成人用品有排斥心理,这无疑是情趣产业发展的“利好信号”。

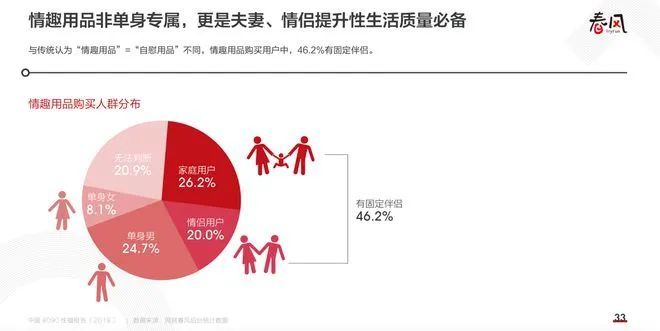

其次,用情趣用品来增加愉悦和新鲜感,并不局限于单身人群,而是全方位释放。网易旗下情趣用品品牌“网易春风”发布的《中国8090后性福报告》显示,在购买情趣用品的人群中,有固定伴侣的用户购买占比接近50%,他们由情侣和家庭用户组成,单身男女的购买比例达到32.8%。

图源网易春风

消费需求的释放,市场规模的攀升,各路资本的加码,怎么看情趣用品都是一门“隐秘的好生意”,然而竞逐其中的品牌和企业想赚钱,却比一般人想象的要难得多。

金主撒钱易,企业赚钱难

对于情趣用品这门生意,资本有一个长期观望的过程,直到2014年前后才真正引爆。

IT桔子梳理的行业数据显示,2014年,国内情趣用品行业风险投资事件达13起,相当于2011~2013年三年间同一领域投资事件的总和;2015年,这一数量增长到24起,次年也有15起之多。

在风险投资金额方面,2014年达到3.3亿元,2015年为3亿元,2016年为1亿元,整体走向与风险投资事件类似,都是呈抛物线上升、下落态势。

前面说到国内情趣用品投资的“狂热一族”娱乐工场,正是在2014~2016年跟着行业“抛物线”的节奏撒钱,而娱乐工场对情趣用品赛道的加码,也从侧面反映出情趣用品赛道当时的火热。

只是,撒钱容易赚钱难,较为典型的,当属娱乐工场投资的线下体验店泡否科技。

泡否科技背后,是一度广受关注的创业者马佳佳。2012年,马佳佳顶着美女、才女、云南省语文单科最高分、中国传媒大学毕业生等光环闯入情趣用品行业,凭借较高关注度及独立女性的价值观等因素,拿下乐博资本数百万天使轮投资后,又获得娱乐工场投资。

声量大,有助于营销,但马佳佳的线下体验店,并没有用产品留住更多人,最终一地鸡毛,于2015年关停。

泡否科技“昙花一现”,凸显行业中的品牌和企业赚钱艰难的困境。

一位业内人士向《财经天下》周刊透露:“一款售价在一百元左右的情趣用品,由于实体店铺的运营、批发、零售等各个环节都需要成本,利润就在销售环节被一层一层摊薄。”

尽管可以将情趣用品销售渠道转至线上,但网店需要保证金、服务费、运营花费等,推广开支也需要持续投入,利润仍不可避免地被摊薄。

为了能多赚钱,企业会继续挤压成本,有的剔除设计环节,直接对标、模仿竞品,有的在材质上动起了“歪心思”。

一位网友自曝,使用某品牌情趣用品后,其与用品接触的皮肤出现红点、瘙痒,他怀疑是产品材质不过关导致的。

事实上,消费者对材质的重视日益提升。艾媒咨询相关报告显示,在中国情趣用品消费诸多考虑因素中,考虑材质、手感因素的受访者2020年占到44.7%,到2022年,这一占比增长到60%。

消费者追求安全的材质及令人愉悦的产品功能,大多数品牌和企业却并未聚焦于此。结果是,既没有打响品牌知名度,也没能推出消费黏性强的产品,整个行业的盈利能力难掩疲弱。

环顾行业,可以说是“寒气”充斥:

醉清风想成为“情趣用品第一股”,却屡次冲击上市失败,且承认曾为引流而“刷单”;

他趣股份去年宣布在新三板终止挂牌,业务也转向真人社交;

爱侣健康2020年上半年亏损536万元,也在去年宣布终止挂牌;

桃花坞连年亏损,在2021年4月被实行风险警示,上个月还公告称“未弥补亏损超过实收股本总额且净资产为负”;

春水堂熬过亏损期,今年上半年扭亏为盈,净利润却仅有235.59万元;

网易春风上线一年实现1亿元销售额,但近几年再无相关信息披露,分析人士直指其“数据不够惊艳”。

这可都是中国情趣用品头部玩家,但显而易见,赚钱难就像阴云般,笼罩在每一家企业的头顶。

想催生“杜蕾斯”而不得

资本经历2014~2016年的行业“抛物线”后,对情趣用品赛道的热情逐渐冷淡,而疫情的到来及反复,让很多人只得居家,情趣用品消费重新得到重视,资本的热情再度被点燃。

数据显示,2020年,国内情趣用品行业风险投资金额为13亿元,2021年为4.1亿元,2022年截至8月为0.6亿元。

看起来,这是又一条行业投资“抛物线”,但和此前不大相同的是,这一轮投资中,已经用产品打开销量的品牌获得了更多资本的加持。

比如,曾在冈本工作的张致伟等人创办的“大人糖”2020年推出女性情趣用品“逗豆鸟”,一年销售过亿元,2021年获得IDG资本等投资的A轮2.5亿元人民币,占行业当年总投资金额超六成。IT桔子分析称,这笔融资放在整个情趣用品行业风险投资领域,“金额能够排在前三”。

不像此前一出手投资三四家,如今对某一家“下重注”,这不仅是为企业业务助力,更是为塑造品牌“加油”。

要知道,情趣用品既包括各种“玩具”、情趣服饰和内衣等,也包括避孕套,而艾媒咨询相关报告显示,避孕套是中国消费者最偏好的情趣用品类型,占比达到55.9%,且杜蕾斯是中国情趣用品消费者认知度最高的品牌,达到70.4%。

杜蕾斯可谓中国情趣用品市场的“王者”,从这个角度看,资本“盯上”赛道、重金下注,试图助推、引爆赛道,终极目的自然是催生出如杜蕾斯这样的头部品牌。

从行业发展状况看,确实不乏“亮点”,包括产业生态链越来越丰富,产品有人工智能、大数据等新技术的加持,女性情趣用品的需求得到更多聚焦等。

但正如前文所述,品牌影响力弱、利润低、安全的材质及令人愉悦的产品功能有待提升、专利保护等,仍然是悬而未决的问题。

每一项都是“难关”,需要长期深耕,以致多位业内人士称,若有人想进入这一赛道,“他们的态度往往是以劝退为主”。

可以预见,较长一段时间里,中国情趣用品行业的“混战”仍将持续下去,而如何用高质量产品赢得市场,怎样打造、淬炼、提升品牌力,考验着每一家希望走得稳行得深,有志于冲击行业头部位置的企业。

这一切意味着,资本的加持,只是“开始”。

参考资料:

1.《高瓴、搜狐、IDG……95家资方纷纷入局情趣用品项目》,IT桔子

2.《中国8090性福报告:情趣用品并非单身专属》,中商产业研究院

3.《情趣用品也不好卖了,网易们靠创新续命》,财经天下周刊

4.《2022年中国情趣用品行业趋势:互联网电商及新技术加持助推行业发展》,艾媒咨询

评论