记者|梁怡

家喻户晓的21金维他迎来上市的关键一步。

深交所官网显示,21金维他所属公司——杭州民生健康药业股份有限公司(简称;民生健康)创业板IPO将于9月23日上会,公司最早于去年12月31日获得受理,随后今年1月22日进入问询,共经历两轮问询。

根据申报材料以及问询回复,界面新闻记者梳理发现,摆在民生健康面前的主要是两大问题,一是21金维他贡献营收近9成,短期内产品结构单一的格局难以打破,未来公司的业绩第二增长点如何突破?二是过去两三年,公司与关联方存在大额的转贷、资金拆借等财务内控不规范情形,目前制定的内控措施能否有效防范公司的资金被关联方占用?

主营产品单一

上会稿显示,报告期内(2019年-2021年),民生健康的营业收入分别为3.5亿元、4.39亿元以及4.9亿元,同期净利润分别为4369.12万元、5071.86万元和7022.43万元。

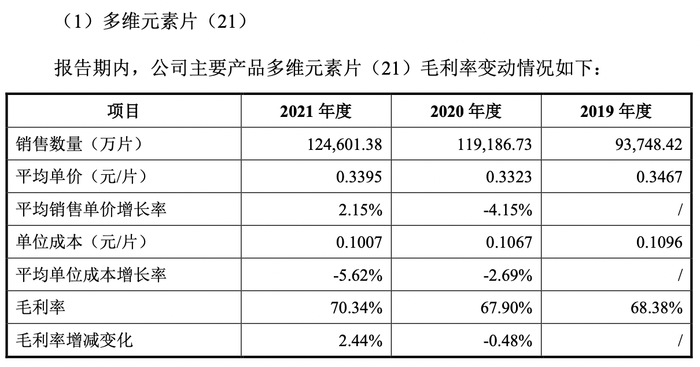

事实上,民生健康业绩增长归功于21金维他。报告期内,核心产品多维元素片(21)的销售收入分别为3.25亿元、3.96亿元和4.23亿元,占公司当期主营业务收入的比重分别为 94.39%、91.32%和86.70%,产品结构十分单一。

具体来看,报告期内,21金维他的平均售价在0.33元/片浮动,单位成本在0.11元/片浮动,整体偏向稳定,而毛利率水平也可以维持在70%左右。

事实上,深交所也就民生健康主营产品结构单一,业绩高度依赖21金维他给予重点关注。

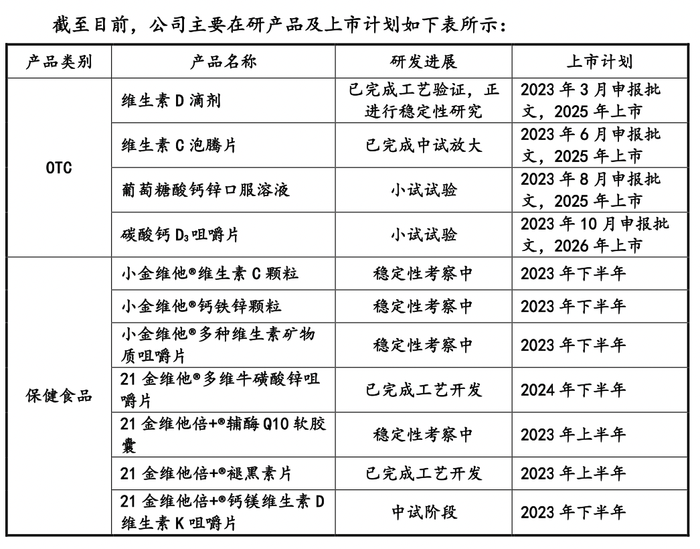

例如,在审核中心意见落实函中,监管层要求发行人结合产品结构、经营策略、主要产品市场需求及趋势、在研产品及入市计划等,进一步披露发行人应对产品结构单一风险的具体措施。

根据回复,为应对产品结构单一的风险,民生健康在产品品类丰富度、渠道体系深化、质量体系优化、研发体系提升等方面采取一系列的措施,但根据在研产品及上市计划,短期内该局面仍然难以打破。

民生健康也在上会稿中坦言,短期内,公司收入主要来源于多维元素片(21)的格局仍将持续。若该产品市场需求发生不利变化,或其竞品对公司该产品的市场份额带来较大冲击,或出现OTC产品监管政策变化等不利情形,则公司存在因产品结构单一而导致销量下滑,现有市场份额缩减,进而影响公司持续盈利能力的风险。同时,如果公司在研产品开发进度不及预期或未能形成有竞争力的产品成功上市销售,将延缓公司产品结构单一问题的改善进程,进而对公司的可持续经营带来不利影响。

而据界面新闻此前报道,民生健康过去也为打破产品单一的局面有所资本运作。

例如,为避免和减少同业竞争,民生健康于2020年12月完成对同一控制下健康科技的收购,产品体系拓展至益生菌系列。然而销售情况并不太理想,2019年-2021年,公司的益生菌系列收入为分别为1337.51万元、2382.23万元和1813.19万元,占主营业务收入的比重分别为3.88%、5.49%和3.72%。

销售费用高企

民生健康更像是一家靠销售推广拉动的公司,轻研发重销售的问题十分明显,尤其是公司的广告投入远超研发费用,其中2020年的广告费用约为研发费用的5.6倍。

2019年-2021年,民生健康的销售费用分别为1.21亿元、1.7亿元和1.85亿元,占当期营业收入的比例分别为34.52%、38.66%和37.74%,具体以广告费为主,支出金额分别为 5722.03万元、9542.58万元和9152.23万元,三年合计2.44亿元。

而相比之下,同期公司的研发费用分别为1704.12万元、1729.59万元和2406.82万元,占各期营业收入的比重分别为4.86%、3.94%和4.92%,三年合计才0.58亿元。

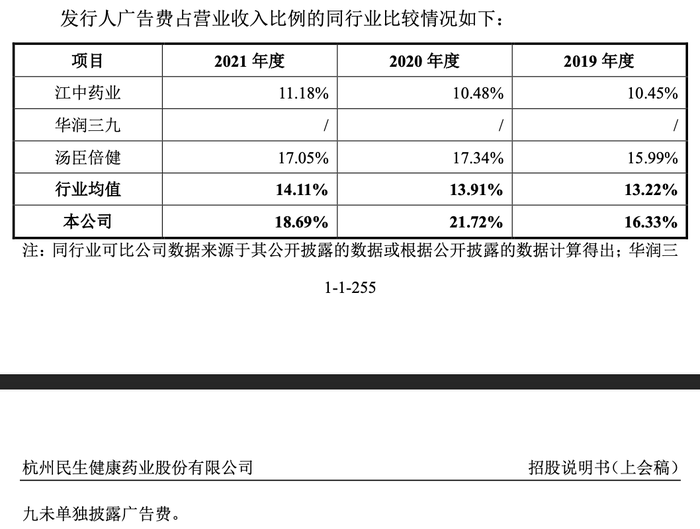

对外,报告期内民生健康的广告费用率同样高于行业平均水平。

民生健康对此表示,主要原因在于报告期内公司广告投放力度较大,同时可比公司收入规模较大,规模效应显著,导致可比公司广告费占营业收入比例较低。另外江中药业广告费用率较低在于其产品同类较多,产品线覆盖处方药、非处方药及保健品,其中处方药根据相关规定不允许在大众传播媒介进行广告宣传。

界面新闻记者还注意到,子公司健康科技于2019年4月因虚假宣传被安吉县市场监督管 理局罚款30万元,具体事由为“宣传民生普瑞宝牌益生菌颗粒产品“益生菌法国进口”、“原辅料源自法国拉曼公司”,但经查部分产品的益生菌原料来自拉曼公司下属加拿大生产工厂,除益生菌外的其他原辅料来自国内生产”。

财务内控不规范

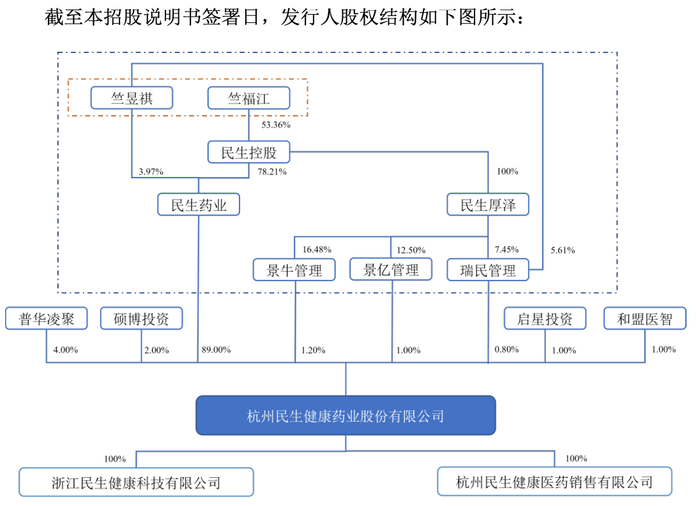

IPO前,公司控股股东民生药业直接持有公司89%的股份;实际控制人为竺福江、竺昱祺父子。竺福江担任公司董事长,通过民生药业、景牛管理、景亿管理、瑞民管理间接控制公司92%的股权;竺昱祺担任公司董事及景牛管理、景亿管理、瑞民管理的管理合伙人民生厚泽的执行董事兼总经理,持有民生药业3.97%的股份及瑞民管理5.61%的出资额。

根据申请文件及问询回复显示,报告期内,民生健康存在多项财务不规范事项,包括为控股股东转贷及提供担保、向控股股东拆借资金等。资金流水核查显示,民生控股及其控制的除公司外其他企业(简称民生控股集团)存在集团内公司互相大额转贷及内部资金拆借。

具体来看,其中公司关联方民生控股、民生药业及民生滨江为满足日常流动资金需求和贷款银行受托支付的要求,通过公司提供的资金通道取得银行贷款,2019年、2020年,金额分别为1.32亿元、2.08亿元。

另外,资金拆借方面,主要表现为民生控股向民生健康及其子公司健康科技大额借入资金,具体如下:

民生健康解释称,民生控股从公司拆入资金,主要系其贸易业务经营以及贷款资金过桥周转需要所致,单笔资金占用时间总体较短。该等行为已于股改前规范,股改后公司合规运营,不存在与关联方资金拆借的行为,不存在控股股东、实际控制人及其关联方等直接或间接占用资金的情形。

值得注意的是,财务内控的不规范也引来监管层的重点关注,2轮审核问询函以及审核中心意见落实函均对资金拆借事项进行询问。

截至上会前,监管层仍然要求结合民生控股集团的资金管理情况及规范性水平、发行人上述财务不规范事项的整改情况,说明发行人是否已建立健全财务内控制度,并结合具体制度和规定内容说明防范再次发生资金占用情形的具体措施。同时说明集团内大额往来款及理财产品具体情况,集团是否存在投资风险,是否会对发行人的独立性、内控制度的有效性形成不利影响。

评论