文|云酒团队

2022年的酒业投资,真的“冷”了吗?

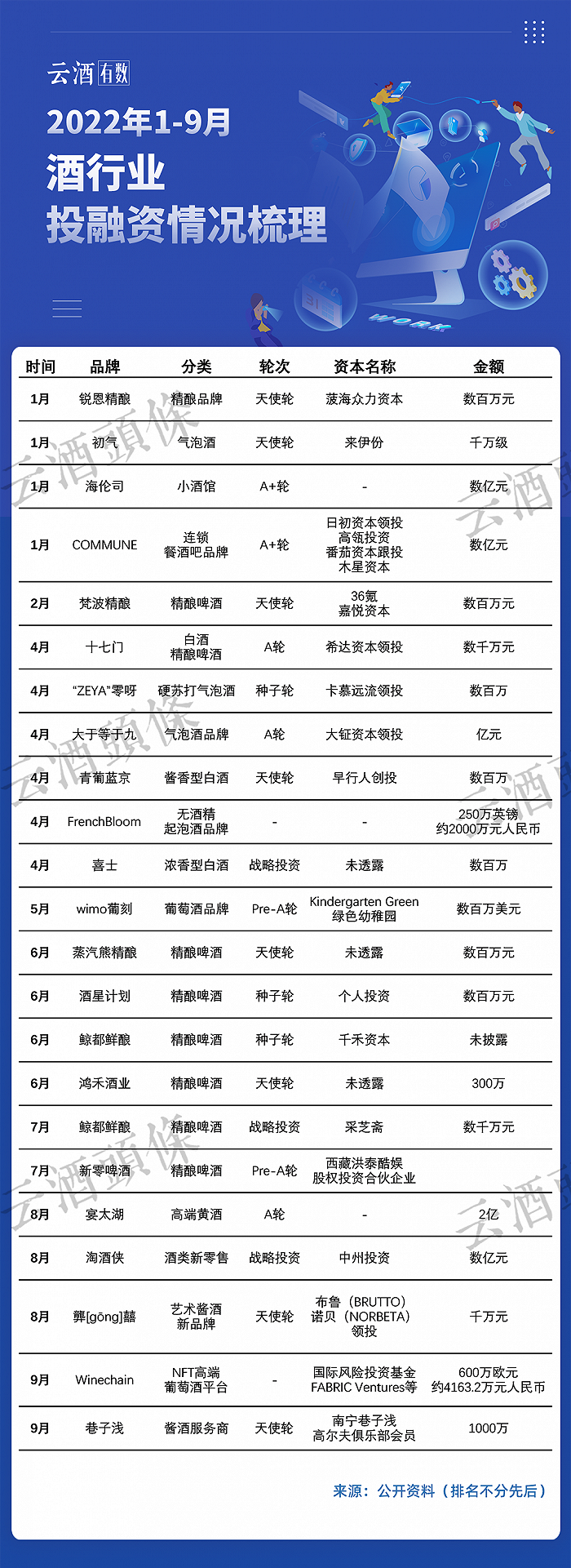

据云酒头条不完全统计,2022年以来,酒行业投融资及收并购事件高达33起,仅从披露的规模来看,金额总共已超过54亿元。(数百万元融资规模按200万元计,数千万元融资规模按1000万元计)

“精酿热”爆发

精酿赛道或将成为最热赛道。

23个投融资事件中,精酿啤酒的融资事件就有8起,融资用途主要集中于数字化和市场规模扩张。

天眼查数据显示,截至2022年9月19日,我国拥有约7000家精酿啤酒相关企业。其中成立时间在五年内的企业共有6473家,占比92.47%,成立于1年内的占比超两成。近五年,精酿啤酒企业新增注册的年平均增速达95%。

相比于往年的“大厂进场”——2017年,百威收购了精酿品牌拳击猫;2019年,嘉士伯入股京A;燕京啤酒和青岛啤酒也相继推出自营精酿品牌……今年的精酿赛道仍有资本加码、跨界精酿的趋势。

叮咚买菜推出自有精酿啤酒品牌“1972农场”,俞敏洪推出无醇精酿啤酒品牌“新零啤酒”……资本热度堪比前两年的低度潮饮。

但“有品类、无品牌”的现状仍将长期持续。头部缺失,市场增量尚有较大孵化空间,行业发展与整合或将并行。

白酒赛道战投是趋势,酱酒为“主力”

2022年酒行业10起兼并重组案例中,战略股权投资为主力,既有产业链布局的延伸,也有跨界资本以收购或者股权投资的方式涉猎酒行业,更有产业资本整合。

细分来看,酱酒是白酒赛道的“热度王”,三成并购重组事件均以酱酒企业为主。

这些品牌“最值钱”

从披露金额来看,海伦司、COMMUNE、宴太湖、淘酒侠、大于等于九等五个品牌,是资方最舍得“买单”的品牌。

从类型来看,五个品牌既有小酒馆和“餐酒融合”,也有高端黄酒品牌、新酒饮气泡酒、酒类新零售。从品类、品牌到渠道,投融资项目全产业链覆盖。

其中,大于等于九是新酒饮“超亿元融资”俱乐部一员,另外两个获亿级融资的新酒饮企业为新锐低度酒品牌MissBerry、新酒饮供应链企业赋比兴。

百万级融资是“众数”

从融资规模来看,百万级投融资事件有8起,占比超过30%;从融资轮次上看,1-9月酒行业融资主要以种子轮和天使轮为主。

这说明资本已经愈发审慎,大规模的资金都投向了更具长期价值的头部品牌中。

对于扎堆的新品牌而言,资本更关注的是商业模式是否成立,赛道是否具备成长性,伴随品牌的潜力显现,未来的投资门槛也或逐渐扩大。

资方更迭,高瓴、华润仍“坚持”

云酒大数据中心统计,2018-2021年,酒业赛道投资次数TOP5分别是经纬中国、高瓴资本、源码资本、腾讯资本与梅花创投,五大资本已披露的投资金额约26.7亿元,占所有融资金额的3.89%。

但今年,除了高瓴资本,上述其他资本并未出现在酒行业资方名单中。

过去几年,高瓴曾6次出手,位列“买买买”酒类投资榜单第一,投资项目涉及白酒与新酒饮、精酿啤酒与名酒运营商,今年则入局“餐+酒”赛道。

华润也是近两年酒业兼并重组事件中常见的“名角”。继汾酒、景芝、金种子之后,华润携手金沙,深度布局白酒行业。

业内茅台、五粮液、洋河、泸州老窖、汾酒等巨头,早已启动或加速推进产业内部的整合调整。业外也有复星、江苏综艺的频频布局,加上国际烈酒集团帝亚吉欧并购水井坊,白酒产业越来越呈现出资本推动、产业整合的趋势。

评论