文|无冕财经 郭俊宇

编辑|陈涧

浓眉大眼的星巴克有些急了。

9月14日,星巴克中国发布“2025愿景”,准备在中国市场大干一场:未来3年时间里,平均每9个小时,新开一家门店。

激进扩张背后,曾经的小字辈瑞幸,已经在中国开出了7000多家门店,在季度营收上的差距,与星巴克一举缩小至5亿元。

而中国的咖啡市场,正呈现前所未有的热闹景象,喜茶、蜜雪冰城等茶饮企业纷纷入局,连业务毫不沾边的华为、特步等都跑来掺一脚。

前不久还在持续散发“傲慢”的星巴克,能靠扩张解决后来者的猛烈攻击吗?

放下下的“傲慢”

中国年轻一代消费者,似乎越来越不会惯着星巴克了。

星巴克的傲慢跟它在中国市场的发展经历有关。1999年,星巴克在北京开出中国大陆的第一家门店,当时中国消费者还没有喝咖啡的习惯,国内也很少这样的咖啡店。

星巴克用了9年的时间,让习惯喝茶的中国人逐渐接受咖啡,并且愿意为其承担较高的品牌溢价。

在当时来说,花费30、40元买一杯星巴克,绝对算得上是一种“高端消费”了。加上星巴克门店装修风格的衬托,其“高大上”的品牌形象日益深入人心。以至于长期以来,很多人都觉得“喝星巴克”就是代表一种中产小资们的生活追求。

过去23年,星巴克通过咖啡文化启蒙,培育顾客,积累了一批忠实粉丝。财报显示,星巴克在中国有超过1800万名会员,这些会员基本上都是其忠实客户。

根据中金公司的数据,在星巴克的忠实消费者中,80后为第一大群体,占比达53%;90后消费者只占24%左右。

新一代的年轻消费者,对星巴克并没有那么忠诚,星巴克给他们留下的印象或许更多的是“傲慢”。仅在过去一年多时间里,星巴克就不止一次被网友吐槽“傲慢”。

去年8月份,星巴克曾因为“400元自助餐”事件登上了微博热搜。当时上海的一家星巴克门店推出了一款398元的套餐,一位美食博主前去体验了之后便在微博上吐槽它“又贵又不好吃”。

之后,这位博主收到了一条疑似为星巴克员工发来的私信,认为该博主没有了解星巴克的文化便擅自评论,让其去这种有文化氛围的地方之前先做足功课。

无独有偶,今年2月,有网友爆料称,星巴克重庆某门店的员工驱赶了在店门口吃饭的民警并进行投诉,声称其影响了品牌形象。

随后星巴克中国发布了声明,表示是误会,并不存在“驱赶”和“投诉”的情况,并为此道歉。人民网对此事进行点评称,“星巴克请收回你的傲慢”。

2月16日,星巴克中国刚道歉完两天,便宣布要涨价,这又进一步加深了其在网友心中“傲慢”的影响。

以上种种事件表明,虽然每次陷入舆论浪尖后,星巴克都会道歉,但它似乎并没有真正反思。从2月份涨价这件事看,要么是它过于傲慢,以至于无视舆论;要么就是星巴克已经跟中国消费者脱节了。

过去星巴克或许有傲慢的资本。当时其在中国咖啡市场一家独大,消费者很少有其他的选择。然而,近几年,随着本土咖啡品牌的崛起,星巴克的替代品越来越多了。

所以,对于总是持“傲慢”姿态的星巴克,消费者也越来越不愿意买账了。财报显示,今年二季度星巴克中国区同店交易笔数同比下滑了43%,相比之下,瑞幸平均月度交易用户数2071万人次,同比增长68.6%。

从这组数据可以大概得出一个结论:在国内喝星巴克的人越来越少,喝瑞幸的人却越来越多了。

如果一家企业对消费者缺乏基本的敬意,那么消费者在有了其他选择之后便会用脚投票。

“咖啡文化”失去吸引力

在被诟病“傲慢”的同时,星巴克的“第三空间”生意也正在遭遇挑战。

“第三空间”一直被视为星巴克在中国市场的制胜秘诀,是推动其在中国进行快速扩张的强劲“东风”。

根据星巴克创始人舒尔茨的解释,星巴克不单单是一家咖啡店,它以咖啡作为载体,是除了家和工作场所以外,可供消费者放松、消遣、聚会、交流的空间。

过去二十多年,消费者确实被星巴克的“第三空间”迷得神魂颠倒,并且愿意为其支付较高的溢价。都市白领们认为,在星巴克一边喝咖啡一边办公,是一种“体面”、有生活品质的体现。

靠着“第三空间”概念,星巴克在中国咖啡市场称霸了20多年,一度成为同行争相模仿的样本。

近几年,星巴克坚守了20多年的“第三空间”已经逐渐失去吸引力,外卖场景开始成为咖啡消费的主流场景。

根据德勤与穆棉资本发布的《2021年中国现磨咖啡行业白皮书》显示,“快咖啡”场景的消费占比逐年提升,人均消费“快咖啡”的杯数占所有现磨咖啡的70%。

特别是疫情以来,中国咖啡市场发生了巨大变化,面积小、装修精简的小型咖啡店更能适应当下这个市场,而星巴克的模式越显笨重。

星巴克的尴尬处境已经在财报中有所体现。财报显示,2022年二季度星巴克中国移动端订单占比达到了47%,同比增长13%,环比增长4%,在2019年,这个占比还仅有10%。

凭借着“第三空间”概念在中国咖啡市场驰骋了20多年的星巴克,如今正一步一步回归咖啡产品的本来面目。国内消费者的选择多了之后,星巴克身上的“高端滤镜”也正在渐渐褪去。

虽然星巴克也在发展线下业务,受制于重运营模式,以及其苦心经营多年的高端品牌形象,没办法做到像瑞幸们那样灵活,在短期内快速复制扩张。

“第三空间”的竞争优势逐渐消失后,星巴克正面临着产品创新不足、业绩下滑等压力,而曾经难以望其项背的小弟如今正在一个个变强,甚至已经赶上它了。

疯狂开店能奏效吗?

面对中国市场上遇到的问题,星巴克给出的解决方案很简单粗暴,试图用激进的扩张杀出一条血路。

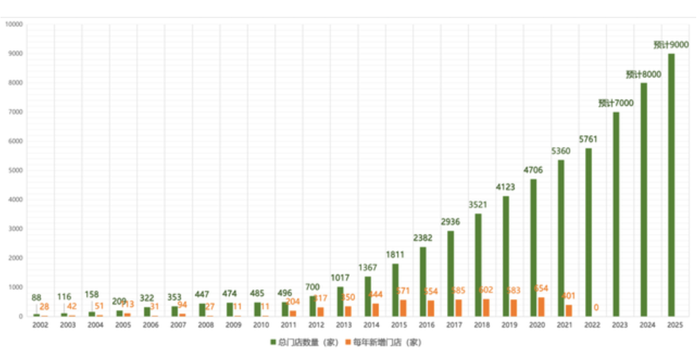

未来3年,星巴克平均每年要新开1000家门店,按照这个开店速度,到2025年,星巴克中国门店总数将达到9000家。

这可以说是星巴克进入中国23年以来,最疯狂的一次扩张。

截至今年第二季度,星巴克中国一共开了5761家门店,往年开店最疯狂的是2020年,新增了654家门店。这意味着星巴克未来3年要在这个基础上再提速53%。

星巴克历年门店数量及预计开店数

激进扩张背后,是瑞幸对星巴克中国的步步紧逼。

在门店数量的竞争上,瑞幸早已完成了反超。截至2022年第二季度,瑞幸全国门店数量为7195家,而星巴克中国门店总数为5761家。

两者营收方面的差距也在不断缩小。星巴克在中国的净收入同比下降40%至5.445亿美元(约合人民币38亿元),瑞幸营收同比增长72.4%至4.932亿美元(约合人民币33亿元),两者差距缩小至5亿元。

如今瑞幸仍处在快速增长阶段,而星巴克却在走下坡路,若不能重回增长轨道,或许用不了多久,瑞幸便能追平这5亿元的差距。

所以,这次星巴克在营收和利润方面也定下了一个目标。到2025年,星巴克要在中国市场实现(相较2022财年)净收入增长100%、营业利润增长至400%的目标。

外卖订单也被视为星巴克“2025愿景”中的关键目标。星巴克中国计划到2025年将外卖订单销售额,提升至2022财年数字化订单销售额的200%。

星巴克中国的2025战略中提到,新增的3000家门店要覆盖中国300个城市,在一、二线城市点位逐渐饱和的情况下,星巴克这轮扩张基本上就是奔着下沉市场而去的。

而下沉市场是瑞幸的主场。极海监测的数据显示,目前瑞幸在三四五线城市已经有1471家门店,星巴克在低线城市仅有537家门店。

若准备大举进攻下沉市场,星巴克还面临着一个难题——其高昂的定价如何吸引下沉市场的消费者?

要知道,星巴克在下沉市场并非像23年前刚进入中国市场时那样没有竞争对手,蜜雪冰城早在2017年就瞄准了下沉市场,推出5元咖啡,瑞幸也已经在下沉市场深耕多年。

面对价格比它更低,产品力又不弱的竞争对手,星巴克要杀出一条血路并没有那么容易。不降价根本打不过,而降价则又可能会损害其原来的高端形象。

所以,虽然星巴克这次扩张步伐迈得很大,但能不能真的跑起来还很难说。一向都在走高端路线的星巴克,大举进攻下沉市场后,很可能会面临“水土不服”的情况。

时代留给星巴克的红利已经逐渐消失殆尽,随着中国咖啡市场规模持续扩大,越来越多的玩家入局,星巴克若还不谋变,其话语权只会越来越弱。

设计|岚昇

实习生|龙玉

评论